Proponiamo un modello per interpretare la crisi finanziaria in corso. Esso si articola nei seguenti passaggi: 1) le borse in partenza erano care pur in presenza di segnali di indebolimento progressivo; 2) i mercati sono però conservatori, e quindi si muovono solo se qualcosa di grave accade, e la Cina e la Germania sono stati il fattore scatenante.

1- Borse care e segnali di indebolimento

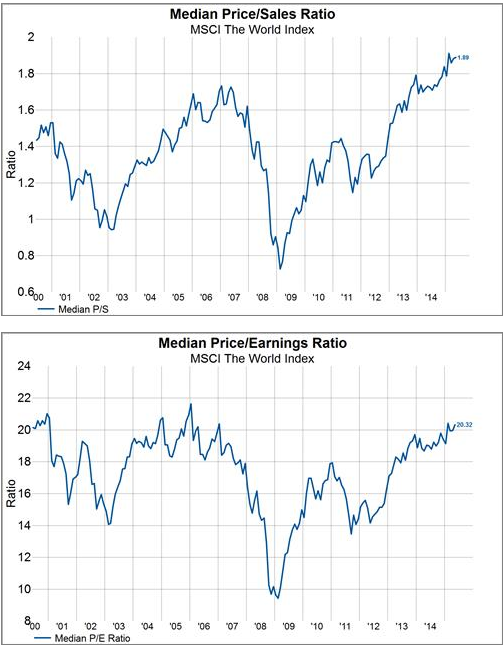

Non è mai accaduto che le borse superassero certi livelli, e i livelli massimi di oggi – si capisce non in termini di prezzi assoluti, ma dei prezzi rispetto agli andamenti effettivi delle imprese - sono circa quelli del 2000, 2007. Insomma, non esiste il “moto perpetuo” dei prezzi delle azioni, anche se esiste chi lo promette. Diversamente detto, esistono dei “soffitti” per le quotazioni. Il primi quattro grafici mostrano il punto, come rapporto fra il prezzo mediano e fondamentali delle borse.

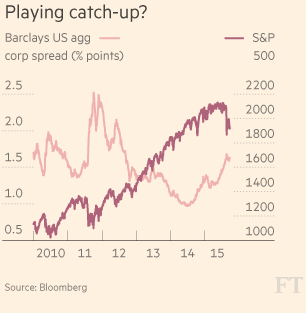

Intanto che le azioni erano vicine al loro soffitto, “sotto traccia” si avevano dei segnali di indebolimento. Il quinto grafico mostra le azioni statunitensi che salivano, mentre i prezzi delle obbligazioni private scendevano – ossia, più precisamente, salivano i loro rendimenti che sono messi – sempre nel grafico - in rapporto ai rendimenti dei titoli del Tesoro. Quindi, si registrava un deterioramento da ben prima della crisi in corso – precisamente dallo scorso anno: come possono, infatti, le imprese andare bene nel campo delle azioni che emettono quando vanno male nel campo dei titoli del debito che emettono?

E torniamo al punto di prima: intanto che i prezzi erano sotto il soffitto, si avevano dei segnali di indebolimento della spinta a salire ancora.

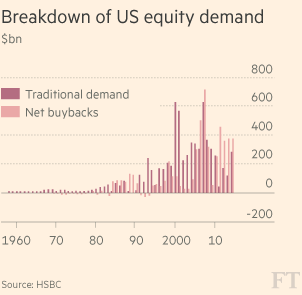

Vi erano anche altri segnali, oltre a quello appena mostrato dei diversi andamenti delle azioni e delle obbligazioni private. L'impatto delle politiche dette di Quantitative Easing, ossia l'acquisto di obbligazioni da parte della banca centrale, che, togliendo le obbligazioni dal mercato, spinge verso le attività più rischiose. I prezzi salgono ed i rendimenti scendono. I bassi rendimenti, alla fine, spingono a comprare le azioni. Quindi le azioni sono salite anche per la spinta proveniente dalle banche centrali. E non solo. Le imprese hanno comprato le proprie azioni più degli altri attori di mercato, come i fondi comuni e i fondi pensione.

Perciò non si è avuta una corsa “lieta e spensierata” da parte del largo pubblico per comprare le azioni. Queste sono state spinte dalla banca centrale e comprate in buona misura dalle aziende – il sesto e il settimo grafico.

2- I fattori scatenanti

I mercati finanziari sono però conservatori e quindi continuano ad andare avanti come se nulla di rilevante possa accadere, salvo poi, quando si accorgono che qualche cosa sul versante negativo potrebbe davvero accadere, flettere con grande velocità.

Le borse perciò cadono quando emergono dei fattori scatenanti, che negli ultimi tempi sono stati: 1) il rallentamento della crescita cinese, che ha ridotto la domanda di materie prime, mettendo in difficoltà i paesi produttori di queste ultime, nonché le imprese che le industrializzano; 2) la vicenda della Volkswagen, che potrebbe mettere in seria difficoltà il maggior settore industriale europeo. Non per caso le borse dei paesi sviluppati che sono andate peggio nel trimestre appena concluso sono quella inglese – piena di materie prime – e quella tedesca – piena di automobili.

© Riproduzione riservata