I temi sensibili sono sempre gli stessi e tendono a ripetersi. Il tema della volatilità dell’andamento dei prezzi di ogni classe di attività finanziaria è particolarmente rilevante, soprattutto nei momenti di tensione proprii delle fasi di crisi. Nel caso dei titoli di Stato o dei titoli obbligazionari emessi dalle società private la volatilità (l’ampiezza delle oscillazioni dei prezzi intorno ai valori medi) è imbrigliata dall’esistenza di una scadenza predefinita: ad una certa data il valore investito iniziale mi verrà restituito (comprensivo degli interessi) e a quel valore il prezzo tende a convergere, riducendo le oscillazioni. Nel caso di un BOT a 3 mesi la volatilità è bassissima, dato il breve arco temporale tra la sottoscrizione e il rimborso, mentre è maggiore per le scadenze più lunghe.

Diverso è il discorso per le azioni che, per definizione, non hanno scadenza ed un prezzo di rimborso ad una data prestabilita; ciò rende fisiologicamente più volatili le azioni delle obbligazioni. Se anche le obbligazioni diventano più volatili, come nella situazione attuale, l’effetto sulle azioni è di aumentarne la già maggiore volatilità caratteristica. In questo frangente, e a partire da queste semplici considerazioni, la ricerca di elementi che semplifichino e migliorino l’andamento dei portafogli diventa ancora più importante oltre che un po’ più complesso del normale. Nel caso delle obbligazioni il posizionamento sulle scadenze più breve permette, come già accennato, di ridurre le oscillazioni di portafoglio.

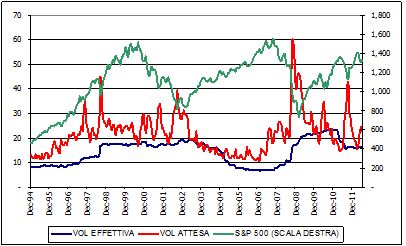

Nel caso delle azioni la situazione è meno lineare. Abbiamo almeno due diversi tipi di volatilità: quella attesa e quella effettiva; la prima si forma sulle aspettative dei prezzi futuri, la seconda è quella che si forma sui prezzi effettivamente scambiati. Come si vede nel grafico, quella attesa (linea rossa) è sempre o quasi superiore a quella effettiva (linea blu), a prescindere dall’andamento crescente o calante dell’indice S&P 500 (linea verde). Ciò significa che i portafogli meno volatili sono quelli che hanno la minore movimentazione e questo è un aspetto importante se la riduzione della volatilità diventa un elemento rilevante nella qualità della gestione e nell’attività di controllo del rischio.

© Riproduzione riservata