Il messaggio dell'OCSE è molto chiaro: non sono più le banche centrali, ma le autorità politiche, nazionali o comunitarie, a dover attivare gli strumenti per far ripartire l'economia

L'OCSE (l'Organizzazione per la Cooperazione e lo Sviluppo Economico, con sede a Parigi) elabora due volte l'anno (novembre e maggio) un documento di analisi, chiamato Global Economic Outlook (GEO), in cui fa il punto della congiuntura mondiale, diffondendo le previsioni di crescita dei PIL in ciascuno dei due anni successivi. Inoltre nei mesi di settembre e di febbraio, l'OCSE redige un breve aggiornamento (caratterizzato dall'inserimento nell'acronimo della locuzione Interim), in cui apporta la variazioni rispetto all'ultimo studio.

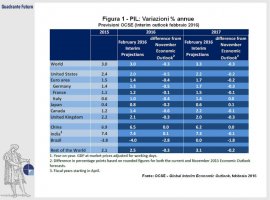

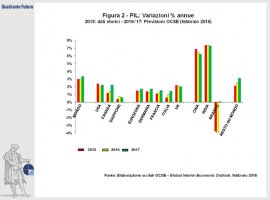

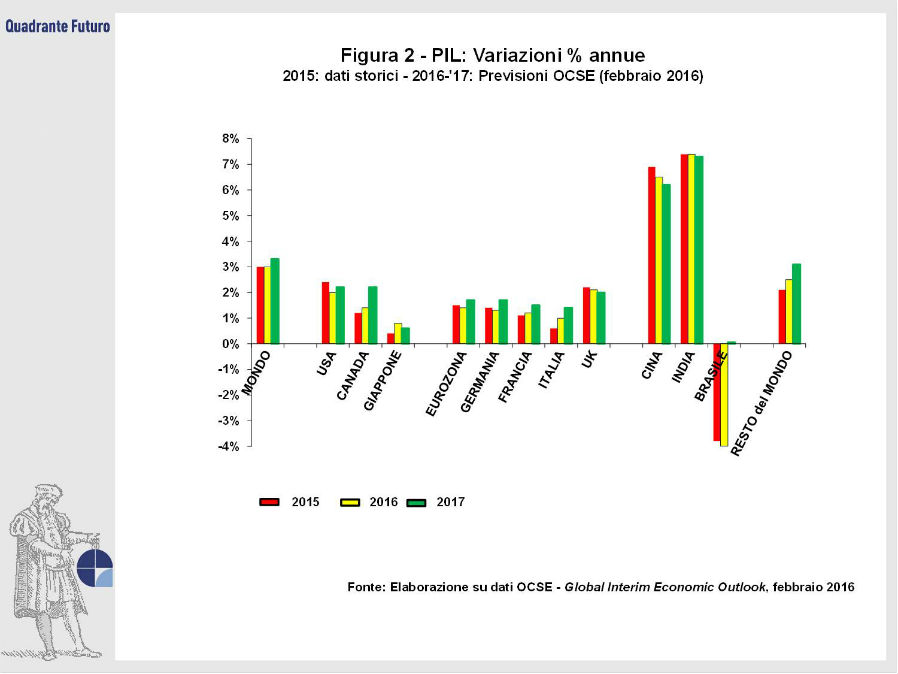

L'Interim Outlook del febbraio 2016 ha dipinto un quadro caratterizzato dal sensibile rallentamento della crescita economica nel suo complesso. Lo si evince, a livello mondiale (Figura 1 e Figura 2), dalla continua e generalizzata limatura della crescita del PIL , ora collocata al +3% per il 2016 e al 3,3% per il 2017 (le corrispondenti previsioni del novembre 2015 erano del 3,3% e del 3,6% rispettivamente). La crescita complessiva del 2016 è stata abbassata allo stesso livello (appunto +3% annuo) del 2015: si tratta di valori sensibilmente più bassi rispetto al trend mondiale (+3,75% annuo). Per meglio contestualizzare le previsioni OCSE, nel grafico si riportano anche i corrispondenti dati storici relativi al 2015, nei termini in cui sono stati segnalati dall'OCSE stessa (in alcuni casi vi sono delle lievi differenze rispetto alle statistiche elaborate dai singoli Stati).

Le uniche eccezioni a questa tendenza, almeno per il PIL 2016, sono costituite dalla Cina (il cui dato 2016 è rimasto immutato al 6,5%, cui dovrebbe però seguire un calo nel 2017: 6,2%) e dall'India, che anzi registra un lievissimo aumento della previsione sul PIL 2016 (7,4%), con un dato 2017 più o meno in linea (7,3%).

All'estremo opposto abbiamo invece il Brasile, per il quale (dopo il -3,8% del PIL 2015) l'OCSE prevede al momento un'ulteriore contrazione pari a -4% nel 2016 e una stabilizzazione (0%) nel 2017. I mali del Brasile sono ben noti: il rallentamento nella crescita cinese, rispetto ai ritmi degli anni scorsi, ha sensibilmente contratto l'export brasiliano (specie di materie prime) verso l'Asia e questo elemento ha arroventato le altre criticità del paese latino-americano (crollo dei prezzi delle commodity in generale, scandali interni, scontri sociali e, non ultimo, un eccessivo indebitamento per la costruzione degli impianti in funzione delle Olimpiadi della prossima estate: si può affermare che si tratta della replica del problema che, con le Olimpiadi di Atene 2004, ha innescato la grave crisi greca).

Venendo al mondo occidentale, l'OCSE prevede che l'economia statunitense resterà complessivamente solida, pur cedendo qualche frazione in termini di ritmo annuo: la crescita del PIL USA, rispetto al 2,4% del 2015, dovrebbe assestarsi al 2% nel 2016 e risalire al 2,2% nel 2017. Per il Giappone l'OCSE ipotizza un marginale, ma concettualmente significativo, miglioramento: dopo una crescita 2015 pari allo 0,4%, il PIL nipponico dovrebbe aumentare dello 0,8% nel 2016, seguito però solo dallo 0,6% nel 2017.

Per il PIL dell'Eurozona (+1,5% nel 2015), l'OCSE si attende una crescita dell'1,4% nel 2016 e dell'1,7% nel 2017. Il principale apporto dovrebbe provenire dalla Germania che (dopo il +1,4% del 2015) deve accettare un contenuto rallentamento nel 2016 (+1,3%), per riprendersi nel 2017 (+1,7%). In progressione, seppure moderatissima, si rivelano le previsioni sull'economia francese (che ha registrato un +1,1% nel 2015): 1,2% nel 2016 e 1,5% nel 2017. Le previsioni OCSE sulla crescita italiana, rilevatesi sottostimate (0,6% nel 2015 contro un dato ufficiale di + 0,8%) segnalano una piccola crescita +1% nel 2016, +1,4% nel 2017. Il nostro paese non riesce però a uscire dalla retrovie nel plotone delle Nazioni dell'Eurozona.

Fuori dall'Eurozona (e, magari, fra poche settimane anche fuori dall'EMU...) la Gran Bretagna non viene accreditata dall'OCSE di particolare sprint, ma neppure di specifiche criticità. Dopo una crescita pari al 2,2% nel 2015, le previsioni OCSE stimano un ritmo del 2,1% nel 2016 e del 2% nel 2017.

Per complemento dei dati illustrati, il ritmo di crescita del "Resto del Mondo" (corrispondente al 2,1% nel 2015) dovrebbe risultare pari al 2,5% nel 2016 e al 3,1% nel 2017.

Volendo riassumere (Figura 3) le principali variazioni numeriche, rispetto ai dati dello scorso novembre, salta immediatamente all'occhio il già citato peggioramento riferito al Brasile, la cui previsione 2016 è stata limata dell'2,8%, mentre quella 2017 è scesa dell'1,8%. Inoltre si notano le 'anomalie' positive, peraltro di scarsissima entità, rappresentate dall'aumento (sempre rispetto ai dati di novembre) del PIL indiano 2016 (+0,1%) e del PIL giapponese del 2017 (anche in tal caso +0,1%). Il resto del panorama previsionale riporta esclusivamente delle riduzioni (rispetto ai dati di novembre), con particolari ribassi per le previsioni 2016. Il dato previsionale europeo è calato dello 0,4%, come quello italiano, mentre la riduzione più consistente (-0,5%) pesa sulla Germania, per la quale evidentemente si ipotizza una netta contrazione dell'apporto costituito dall'export (elemento che invece ha irrobustito la crescita tedesca degli ultimi anni).

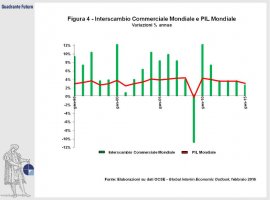

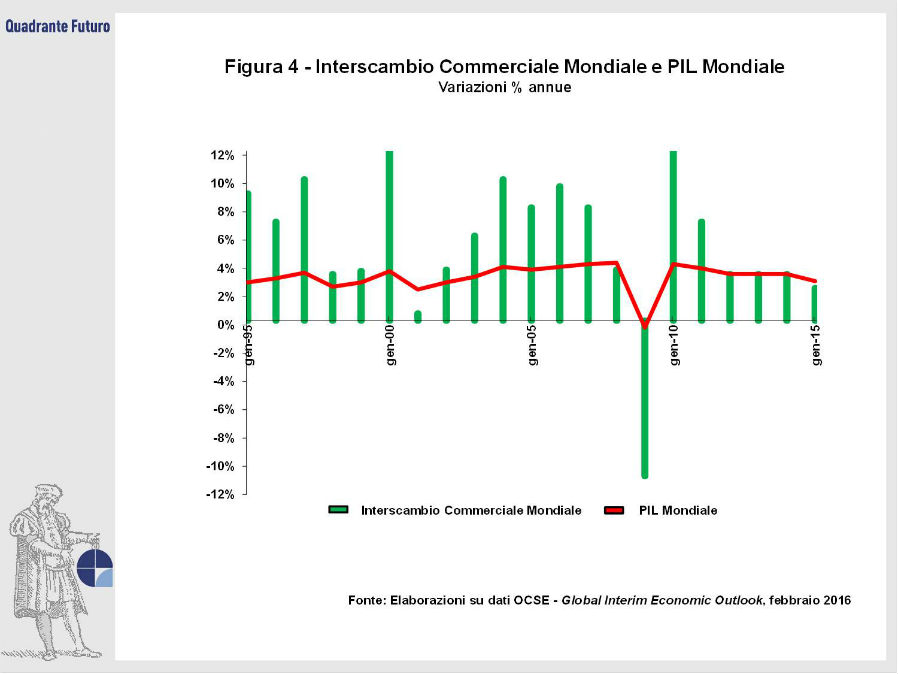

Infatti questo panorama decisamente dimesso, poggia sulla constatazione che la crescita del commercio mondiale è in fase di rallentamento. Secondo l'Istituto parigino (Figura 4) vi è uno collegamento abbastanza stretto fra la variazione percentuale annua del commercio mondiale e la variazione percentuale annua del PIL mondiale (che riassume la crescita generale). Anche il buon senso conduce alla stessa conclusione: più merci (e servizi) "girano per il mondo" e più è brillante l'attività ( e viceversa).

L'analisi dell'OCSE aggiunge qualche altro tassello, che induce ad ulteriori e più interessanti riflessioni: vi è un netto divario fra le Economie avazate e i Paesi Emergenti. Questi ultimi presentano rischi di improvvisi e violenti squilibri riconducibili alla perdurante fase negativa deli prezzi delle commodity, al loro indebitamento (sia pubblico che privato) e alla loro estrema vulnerabilità finanziaria in caso di rialzo dei tassi americani (il che normalmente conduce alla fuoriuscita dei capitali internazionali da questi Paesi verso il mercato americano).

Le Economie avanzate, al contrario, non presentano un eguale rischio di tensioni improvvise. Il loro equilibrio generale, tuttavia, risulta molto "dimesso". Secondo l'OCSE, le economie avanzate si trovano in un circolo vizioso: bassa domanda finale, in particolare di investimenti, forti tendenze deflattive e bassissima crescita dei salari e dell'occupazione (che, non riescono a far ripartire i consumi e quindi non alimentano la propensione delle imprese agli investimenti,). Il discorso è particolarmente accentuato per l'Europa, mentre l'economia americana si trova in una situazione migliore.

L'OCSE non si limita ad elaborare la radiografia di questo "equilibrio dimesso", ma avanza anche delle proposte operative per sanarlo. Da un lato si invitano i Governi a varare politiche di bilancio "non restrittive" e, finalizzate invece ad alimentare la ripresa degli investimenti (correttamente considerati, in questa fase, come il vero "volano" della ripresa). Dall'altro si spronano i Paesi a realizzare maggiori riforme strutturali, con l'obiettivo di massimizzare la circolazione globale di beni e servizi e di rendere sempre più flessibile e, quindi, maggiormente dinamico il mercato del lavoro.

La stessa OCSE, prende naturalmente atto dell'importanza delle recenti politiche monetarie espansive adottate per fronteggiare le crisi più acute, come primo elemento di stimolo alla ripresa; ammette tuttavia che va considerata ormai molto limitata l'efficacia marginale di questo strumento. Il messaggio implicito è molto chiaro: le cartucce per far ripartire l'economia non sono più in mano alle Banche Centrali, ma alle autorità politiche, nazionali o comunitarie. La filosofia dell'Ocse sembra così l'esatto contrario della filosofia espansiva della BCE.

L'accento viene implicitamente posto sull'importanza strutturale degli investimenti pubblici, in quanto la stessa OCSE sottolinea quanto siano oggi rarefatti gli investimenti privati (coerentemente con il clima di incertezza generale), elemento che impone ai Governi di rompere gli indugi e varare politiche economiche espansive. In parole semplici: aumentare i deficit di bilancio per finanziare gli investimenti pubblici.

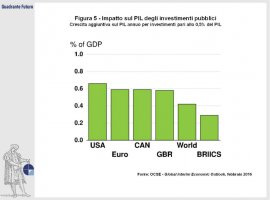

L'OCSE infatti (Figura 5) ha calcolato che, nelle economie avanzate, un piano di investimenti pubblici pari allo 0,5% del PIL innesca una crescita aggiuntiva, già al primo anno, più che proporzionale (circa 0,6% del PIL), mentre nel segmento dei BRIICS (Brasile-Russia-India-Indonesia-Cina-Sud Africa) l'effetto è meno che proporzionale ( + 0,3% circa del PIL).

A parte questa conferma statistica, il suggerimento di spingere sugli investimenti pubblici è in linea con il buon senso: infatti se si aumenta la capacità produttiva e/o si ammoderna, tecnologicamente e logisticamente parlando, il sistema delle infrastrutture, è abbastanza ovvio attendersi una netta ripresa dell'economia. Si può quasi dire che si tratta di una versione attuale delle politiche keynesiane.

L'occidente è chiamato a una scelta, che prima o poi sarà ineludibile: o accetta di non riprendersi più dal "clima dimesso" in cui si trova attualmente, oppure dovrà inevitabilmente adottare queste scelte coraggiose.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}