L'accenno di ripresa economica, emerso nel primo scorcio del 2015, si è nettamente raffreddato, in un quadro mondiale che presenta una complessiva attenuazione della crescita

Le statistiche relative ai PIL del terzo trimestre 2015 delle economie avanzate, diffuse nelle scorse settimane, permettono di elaborare una sorta di "preconsuntivo" sull'andamento congiunturale del 2015. La sintesi dell'attuale fotografia è che l'accenno di ripresa economica, emerso nel primo scorcio dell'anno, si è nettamente raffreddato: senza giungere a concludere che si stia rischiando di "ripiombare nella recessione", certo è che le ultime evidenze hanno smorzato le precedenti speranze di archiviazione della fase più critica.

L'attenuazione nella crescita delle economie avanzate si inserisce in un quadro mondiale che presenta una complessiva impostazione di tale natura. I Paesi cosiddetti emergenti (comprese quelle economie che di "emergente" non hanno più molto, Cina in primis) stanno attraversando una fase di rallentamento nel tasso di crescita e in alcuni casi (Brasile, Russia, etc) sono in piena recessione. Una delle poche eccezioni è costituita dall'India, sulle cui spalle grava ora il ruolo di locomotiva mondiale, in precedenza appannaggio della Cina.

Con l'intero pianeta che, nella migliore delle ipotesi, cresce meno del recente passato, non possono certo essere i Paesi evoluti a incidere sul trend complessivo, visto che, come prima ripercussione del rallentamento degli emergenti, si attenua il tasso di incremento dell'export in uscita dalle economie avanzate. Anche la Germania, che ha rifondato la sua floridità economica post-riunificazione proprio sull'export, ha iniziato a registrare un rallentamento e, nel prossimo futuro, potrebbe anche accusare un certo ridimensionamento dei flussi in valore assoluto, almeno rispetto alle punte statistiche di metà anno. Infatti il clima di tensione mondiale che sta caratterizzanto la coda del 2015 (e presumibilmente anche l'inizio del 2016) non favorisce di certo gli interscambi commerciali e l'attività economica più in generale.

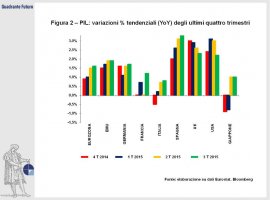

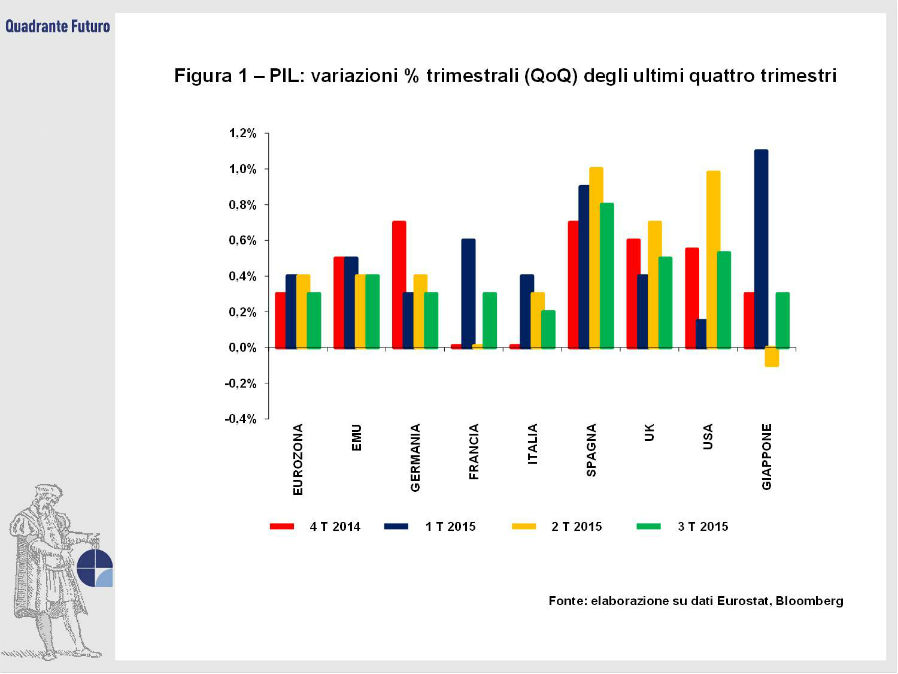

Fatte queste precisazioni, che valgono per tutte le economie avanzate, occorre però entrare nel merito delle singole situazioni. Per agevolare i lettori è opportuno ricordare che, sul piano metodologico, le statistiche dei PIL comprendono due dati percentuali: le variazioni trimestrali, contraddistinte dalla sigla QoQ, cioè Quarter on Quarter, ovvero rapportate percentualmente al trimestre precedente (Figura 1), e le varazioni tendenziali, con sigla YoY, cioè Year on Year, ovvero rapportate percentualmente allo stesso trimestre dell'anno precedente (Figura 2).

Inoltre, i dati statunitensi e giapponesi, ufficialmente diffusi sotto forma di variazioni trimestrali annualizzate (in pratica pari al dato QoQ moltiplicato per quattro) sono riportate in modo metodologicamente coerente con le statistiche europee, al fine di disporre di un confronto su valori omogenei. Mentre il ritmo QoQ costituisce il "vero" tasso di crescita di ogni economia in quel particolare trimestre, il ritmo YoY è importante perché contribuisce alla variazione annuale del PIL (pari alla media delle quattro variazioni YoY), che è poi il dato che, in modo impreciso, consideriamo il "PIL" di ogni Paese nei discorsi di tutti i giorni.

Il quadro congiunturale statunitense, che non segnala particolari anomalie, risulta alla fin fine quello caratterizzato dalla maggior solidità di fondo: il PIL del 3 trim. '15 ha registrato un aumento dello 0,5% QoQ ribaltandosi in una variazione del 2,2% YoY. Per gli USA il ritmo YoY oscilla ormai da molto tempo nel range compreso fra il 2% e il 3%: l'attività economica (produzione ed esportazioni) garantisce strutturalmente la base del 2% YoY, mentre è l'andamento dei consumi privati che avvicina o allontana il ritmo del PIL dal valore del 3% YoY. Al momento i consumi degli Stati Uniti "viaggiano" in modo soddisfacente, anche grazie ad un positivo quadro occupazionale, che continua a creare posti di lavoro, diffondendo salari in complessivo aumento. L'equilibrata situazione complessiva ha indotto la Federal Reserve a operare la prima stretta creditizia dallo "scoppio" della grave crisi del 2007: il rialzo dei tassi FED non va però interpretato come un segnale di apprensione delle autorità USA (anche perchè l'inflazione è ancora molto bassa), ma come la conclusione della lunga parentesi di emergenza.

Prima di affrontare l'analisi dei Paesi europei, è opportuno capire in che situazione si trova il Giappone, perché la recente diffusione di statistiche contraddittorie fra di loro ha reso ancor più complicata la comprensione del quadro economico. Infatti il preliminare del PIL del 3° trimestre '15 (inizialmente calcolato a .-0,2% QoQ e -0,8% YoY) aveva fatto "gridare" alla recessione, ma è stato smentito dalla successiva revisione: +0,3% QoQ e +1% YoY. Non mutano però le incognite strutturali a carico dell'economia nipponica, che non riesce a ripartire in modo chiaro e univoco, nonostante i ripetuti sforzi in tal senso della cosiddetta Abenomics (cioè della politica economica del Governo Abe).

Nell'analisi congiunturale europea occorre inserire ormai stabilmente la differenziazione fra i dati dell'Eurozona e quelli dell'Unione Monetaria (EMU), in quanto quest'ultima coinvolge diverse economie, principalmente dell'Est, che possono vantare tassi di crescita superiori. Per l'Eurozona il PIL del terzo trim. '15 è risultato pari allo 0,3% QoQ e 1,6% YoY, mentre quello dell'EMU è pari allo 0,4% QoQ e 1,9% YoY.

All'interno dell'agglomerato europeo si rintracciano però situazioni abbastanza differenti. Innanzi tutto va analizzato in modo strutturalmente separato il quadro britannico, che sta confermando il netto stemperamento della crescita (PIL 3° trimestre '15: 0,5% QoQ, 2,3% YoY, contro il 0,7% QoQ e 2,6% YoY del 2° trimestre '15). Il ciclo congiunturale britannico è in uno stadio più avanzato e la fase di maggior accelerazione è ormai alle spalle. Inoltre si stanno identificando alcune "bolle" immobiliari (principalmente concentrate nell'area di Londra) che, senza costituire dei preoccupanti segnali, certo non facilitano l'ulteriore crescita economica. Inoltre sull'economia grava il rischio Brexit (uscita della Gran Bretagna dall'EMU), eventualità che, se dovesse concretizzarsi, condizionerebbe in modo negativo il quadro britannico, almeno nell'immediato.

La Germania (PIL 3° trimestre '15: 0,3% QoQ, 1,7% YoY) conferma la stabilità nel ritmo di crescita, in attesa di verificare il trend futuro dell'export. Migliora invece la Francia (PIL del 3° trimestre '15: 0,3% QoQ, 1,2% YoY), che, nonostante i conti pubblici non perfettamente in linea con i parametri europei, ha registrato passi in avanti sul lato della domanda interna: la situazione francese andrà riverificata alla luce delle eventuali ripercussioni conseguenti ai recenti attentati. In gran spolvero continua a risultare la Spagna, il cui PIL del 3° trimestre '15 (0,8% QoQ, 3,4% YoY) si posiziona su livelli numerici confrontabili con quelli degli emergenti europei (Est Europa): le riforme strutturali, varate nel recente passato, stanno producendo gli auspicati effetti positivi, ma non hanno ancora del tutto risolto i grandi problemi dell'economia iberica, primo fra tutti l'elevata disoccupazione (che oscilla a cavallo del 25%).

In tale scenario l'Italia non abbandona del tutto il posto di fanalino di coda (PIL del terzo trim. 15: 0,2% QoQ, 0,8% YoY), ma la conferma del segno positivo nella variazione va già considerata una "bella" novità rispetto agli anni scorsi, al di là del balletto dei decimali fra le diverse previsioni sul PIL 2015 (l'ISTAT ha un po' raffreddato gli entusiasmi governativi prevedendo un dato 2015 finale pari allo 0,7% annuo).

Sul quadro congiunturale dell'Eurozona nel suo complesso si può concludere che la spinta del primo semestre '15 è risultata particolarmente influenzata dall'export (specie tedesco) e dai consumi interni. Con l'appannamento delle esportazioni e quello (non ancora in atto, ma presumibile, se dovesse acuirsi il clima di tensione generale) degli acquisti interni, salta maggiormente all'occhio l'assenza di un significativo contributo fornito dagli investimenti aziendali. Gli investimenti fissi sono il vero prerequisito per una sana e duratura crescita di medio termine, perché alimentano nuovi margini di produzione: senza un significativo contributo degli investimenti, la crescita basata solo su export e consumi rischia di incepparsi ad ogni stormir di fronde. Ad inizio dicembre il Presidente BCE ha annunciato l'allungamento (dal settembre 2016 al marzo 2017) del cosiddetto QE (Quantitative Easing, acquisto di titoli obbligazionari da parte della BCE e parallela immissione di liquidità in circolo), proprio per dare un ulteriore sostegno alla ripresa economica continentale. In realtà più che l'ennesima iniezione di liquidità, all'economia europea sarebbe molto più utile l'effettiva partenza del Piano Juncker, cioè del Piano comunitario che finanzia la realizzazione di opere infrastrutturali e tecnologiche. Fra queste opere spicca per importanza l'estensione territoriale della cosiddetta banda larga: la rete internet "super veloce" è fondamentale, non tanto per scaricare filmati e giochi on line, quanto per accelerare le comunicazioni professionali e aumentare la competitività delle aziende europee in un mondo sempre più globalizzato.

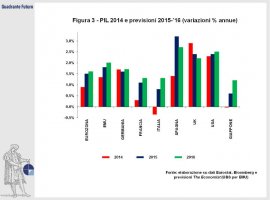

I dati del terzo trimestre, come preannunciato, consentono di elaborare il "preconsuntivo 2015" e invitano ad allungare lo sguardo sulla presumibile evoluzione del 2016. A tal fine utilizziamo, come di consueto, le previsioni (sia 2015 che 2016) contenute nella survey che, mensilmente, viene elaborata dal settimanale The Economist.

Il grafico di Figura 3 (dove sono confrontati i valori storici 2014 dei PIL con le previsioni 2015 e 2016) permette di focalizzare a colpo d'occhio l'impostazione delle principali economie avanzate nel prossimo anno. Si nota una complessiva attesa di irrobustimento, seppure marginale, della crescita, sia in Europa che negli Stati Uniti ed anche in Giappone. Spiccano però le controtendenze costituite dall'economia britannica e da quella spagnola, il cui rispettivo ritmo di espansione è ipotizzato in ulteriore rallentamento (UK), se non addirittura in frenata (Spagna).

Un'interessante elaborazione derivata dalle previsioni dell'Economist è costituita dal tentativo di identificare, fino a tutto il 2016, le variazioni QoQ che possono coesistere con le previsioni annue dei PIL contenute nella survey. Vi è infatti una precisa relazione numerica che lega tali variabili: le variazioni QoQ generano rispettive variazioni YoY, la cui media annua va a coincidere con i rispettivi dati previsivi della survey. Infinite sono le combinazioni numeriche che soddisfano i suddetti requisiti matematici, ma il buon senso spinge a scegliere quelle più corrispondenti alla realtà. Limitandosi al confronto fra Eurozona e Stati Uniti (Figura 4), si nota che per l'economia statunitense, pur in un quadro di complessiva "positività", viene ipotizzato il proseguimento di un andamento molto volatile (cioè con continue alternanze fra accelerazioni e frenate a livello trimestrale), mentre l'evoluzione europea è attesa molto più graduale e costante. Allo stato attuale pare ancora fondata l'ipotesi che il ritmo di crescita QoQ delle due economie giunga a coincidere (in corrispondenza del valore dello 0,2%) nell'ultimo trimestre del 2016.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}