Le ultime statistiche relative ai PIL delle economie avanzate sono complessivamente incoraggianti, non solo per la valenza dei dati numerici, ma soprattutto per la diffusa ripresa dei consumi interni

Le statistiche relative ai PIL, diffuse nelle scorse settimane, hanno permesso di completare la fotografia sull'andamento congiunturale delle economie avanzate nel primo scorcio del 2015. I segnali sono complessivamente incoraggianti, non solo per la valenza dei dati numerici, ma soprattutto per la diffusa ripresa dei consumi interni, con la sola eccezione italiana, i cui dettagli saranno affrontati in seguito. La ripresa dei consumi, che costituisce una novità in Europa (dopo mesi e mesi di andamento stentato), non coinvolge ancora l'altra importante voce della domanda interna, ovvero gli investimenti, che sono decisamente più importanti in termini di sostegno alla crescita strutturale. Tuttavia la ritrovata propensione delle famiglie verso gli acquisti va registrata come il primo passo per il rasserenamento del quadro economico complessivo.

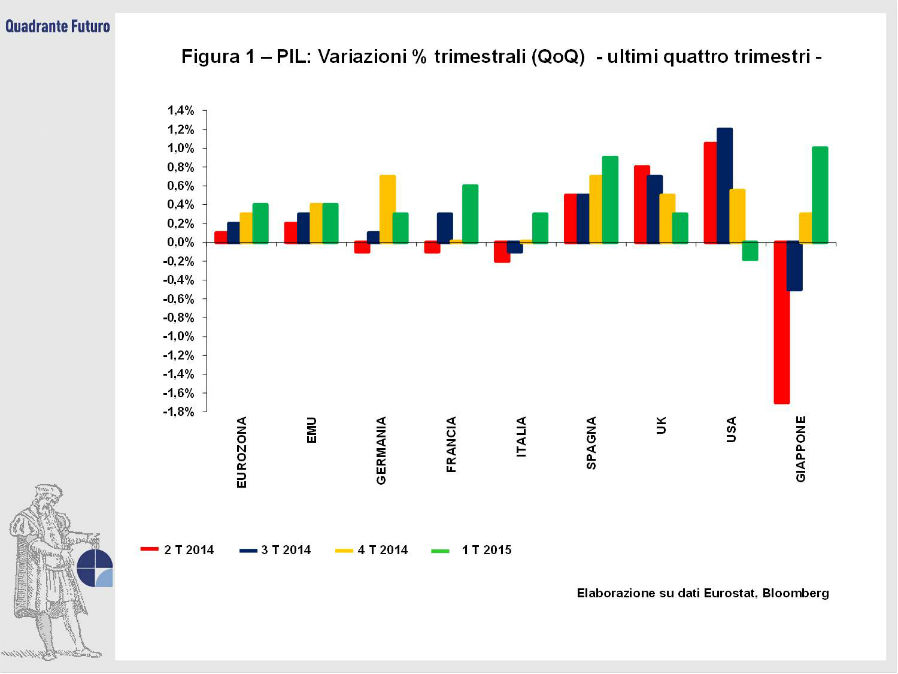

I segnali positivi si avvertono in particolare a livello di statistiche trimestrali (Figura 1), che riportano i confronti QoQ (Quarter-on-Quarter), cioè le variazioni percentuali rispetto al trimestre precedente. Il PIL dell'Eurozona è cresciuto dello 0,4% (rispetto al +0,3% del 4 trim. '14), così come quello dell'EMU, cioè dell'Unione Europea (che fu dello 0,4% anche nel 4 trim. '14). Nel 1° trimestre del '15, tutti i paesi dell'area euro hanno registrato una crescita congiunturale, ad eccezione della Grecia (-0,2% QoQ).

Le sorprese positive dell'Eurozona sono costituite dalla Spagna (+0,9% QoQ, dopo il già eclatante +0,7% del 4 trim. '14) e dalla Francia (0,6% QoQ, dopo la variazione nulla, cioè 0% QoQ, del trim. precedente). L'economia iberica sta registrando i migliori dati dal 2007 e vanta una sequenza di aumenti QoQ ormai da sette trimestri consecutivi, grazie alle profonde riforme istituzionali, specie nel campo occupazionale. Anche se il tasso di disoccupazione resta fra i più elevati in ambito europeo (a ridosso del 24%), i miglioranenti in questo settore hanno favorito i consumi privati, cui si è aggiunto, nel trimestre in questione, anche il contributo della spesa pubblica, di nuovo in crescita dopo lunghi periodi di austerity per risanare i conti pubblici. La Spagna è ora chiamata ad un cambio di passo, che si sposa con la sua capacità di sfruttare le opportunità esterne, grazie alla migliorata competitività dell'export per il ridimensionamento dell'euro e alla ridotta bolletta energetica per i ribassi dei prezzi petroliferi. Si tratta di un'opportunità a disposizione di tutti i paesi europei, ma l'andamento commerciale spagnolo non ha ancora strutturalmente risentito di tali elementi, come invece hanno già potuto registrare i conti con l'estero di Italia e Germania.

Nel 1 trim. dell'anno, anche la Francia è andata meglio del previsto, grazie soprattutto all'aumento dei consumi interni (+0,8% QoQ, contro il +0,1% del 4 trim. '14), mentre gli investimenti sono ancora in fase di contrazione (-0,2% QoQ, dopo il -0,4% del 4 trim. 14) e la bilancia commerciale rimane strutturalmente in deficit. La ripresa transalpina è quindi ancora fragile, al di là dei proclami di facciata del Presidente Hollande, e non si esclude del tutto il rischio di una replica di quanto già accadde nel 2013, con un dato promettente del PIL nel secondo trimestre (+0,7% QoQ), poi seguito dal calo dello 0,1% nel terzo. La Francia è, al momento, l'osservato speciale dell'Eurozona, perché (a parte la Grecia che fa storia a sé, ma le cui dimensioni economiche sono "marginali") in questo momento viene considerata il potenziale "malato economico" dell'area, specie sul fronte dei conti pubblici, ancora non completamente rimessi a posto. Ogni statistica positiva consente quindi di rasserenare l'analisi del quadro transalpino.

Non eclatante si rivela l'andamento della Germania (+0,3% QoQ, contro il +0,7% del 4 trim. '14), il cui export aveva già in precedenza registrato il miglioramento strutturale e ora, evidentemente, deve ancora recepire gli effetti del mini-euro prima di concretizzare un secondo "cambio di marcia". Il contesto congiuturale tedesco conferma però la presenza di statistiche quasi esclusivamente positive.

Il dato trimestrale del PIL italiano è invece positivo (+0,3% QoQ) e giunge dopo lunghi anni di recessione. Secondo le analisi dell'ISTAT, nel trimestre in questione, i consumi finali sono leggermete calati (-0,1% QoQ) mentre gli investimenti fissi lordi sono cresciuti addirittura dell'1,5% QoQ. Osservando queste cifre si ha la sensazione che si tratti di numeri generati dal confronto statistico. I consumi avevano già dato segnali di ripresa, sull'onda delle clima di "promesse", e sono invece incappati in una pausa di riflessione, in attesa che si passi ai "fatti". Gli investimenti erano invece reduci da un trend talmente dimesso che un piccolo segnale di inversione di tendenza si è traformato in una significativa variazione percentuale di segno positivo. Sempre secondo l'ISTAT la crescita del valor aggiunto italiano nel 1 trim. 2015 deriva soprattutto dal settore industriale e da quello agricolo, mentre resta al palo il comparto dei servizi. È ovvio che il riavvio dell'attività manifatturiera è un segnale molto positivo, specie in termini di ricaduta sulla prossima dinamica occupazionale, ma l'incognita riguarda la considerazione se tale riavvio sia genuino o sia invece "drogato" dal mix costituito da tre elementi: la maggior competitività dell'export (per il recente indebolimento dell'euro), i ribassi dei prezzi energetici e l'effetto del QE della BCE.

Ampliando lo sguardo oltre i confini dell'area euro, si segnala un appannamento del ritmo di crescita britannico (0,3% QoQ, contro 0,5% del trim. precedente), fenomeno più che fisiologico, ed il riavvio di quella giapponese (1% QoQ, contro +0,3% dell'ultimo trim. '14). Anche nel caso del Giappone (che sembra aver superato i momenti peggiori, come il -1,7% QoQ nel 1 trim. '14), la ripresa è incentrata sulla crescita dei consumi interni, trend indubbiamente positivo, ma che, prima o poi (e non solo nel paese del Sol Levante) deve essere accompagnato, se non addirittura sostituito, dalla crescita degli investimenti.

Poco brillante si rivela invece il dato definitivo del PIL USA del 1 trim. 2015, addirittura in calo. Le statistiche statunitensi sono calcolate in modo metodologicamente differente e il calo dello 0,2% riportato dai media si riferisce alla variazione trimestrale annualizzata. Traducendo tale numero in una variazione QoQ, per omogeneizzarla con le statistiche degli altri paesi, il calo risulta pari a -0,05%. Il risultato è imputato a diversi fattori contingenti, quali i minori esborsi energetici (per il mini-petrolio), oppure gli effetti negativi sulla bilancia commerciale USA dovuti al super-dollaro, che gioca con segno opposto rispetto al mini-euro per l'export europeo. Non pochi analisti sottolineano anche il deludente andamento degli utili aziendali americani, ricercandone la causa proprio nel trend valutario, e pronosticano un anno meno brillante del recente passato. Per il momento tali timori appaiono eccessivi e si può ragionevolmente sostenere che la congiuntura USA si conferma stabile, con tassi di crescita annuale nel range 2,5%-3%. Inoltre va segnalato che la FED di San Francisco ha diffuso uno studio in cui sostiene che la lunga serie di statistiche delundenti, o addirittura negative, dei PIL del primo trimestre di ogni anno è stato successivamente compensata dai trimestri successivi. Pertanto il dato iniziale andrebbero depurato dell'effetto destagionalizzazione, riportandolo entro range numerici più coerenti con gli altri trimestri.

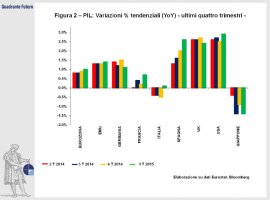

L'analisi delle statistiche tendenziali (Figura 2) o, come si dice in "gergo", YoY (Year-on-Year), ovvero pari alla variazione percentuale rispetto allo stesso trimestre dell'anno precedente, aggiunge qualche risvolto interessante. Il più eclatante è costituito dal PIL nipponico, che perdura ancora in territorio negativo, sia per il gioco statistico (specie connesso alla destagionalizzazione dei dati), sia perché deve ancora recuperare un bel po' di terreno rispetto ai livelli assoluti degli anni scorsi. La constatazione rasserenante è invece costituita dall'andamento del PIL italiano, che, dopo innumerevoli trimestri di statistiche YoY con segno meno, ha registrato un aumento pari allo 0,1% YoY: potrebbe essere il trampolino per l'inizio di un trend positivo. Accanto all'altro segnale incoraggiante proveniente dalla Francia (0,7% YoY, contro il +0,2% di fine '14), si conferma l'oggettiva positività della crescita spagnola (2,6% YoY, contro il 2% del 4 trimestre '14). All'opposto vengono sottolineati gli appannamenti – in termini di intensità del ritmo di crescita – sia della Germania (1,1% YoY, contro in precedente 1,5%) che della Gran Bretagna (2,4% YoY contro 2,7% di fine '14). Per il confronto con dati assoluti molto elevati nel passato (congiuntamente all'effetto di destagionalizzazione degli stessi), il PIL YoY del Giappone permane ancora in territorio negativo (-1,4% YoY contro il -0,9% YoY di fine 2014), mentre è proprio il confronto statistico che favorisce il PIL USA YoY (2,9% YoY contro il 2,5% dell'ultimo trim. 2014), nonostante il deludente dato a livello trimestrale.

Esaurita l'analisi dei dati che costituiscono il consuntivo del primo scorcio del '15, la curiosità spinge a cercare di capire quale evoluzione registreranno le economie in questione. A tale domanda può rispondere la survey di giugno elaborata del periodico economico The Economist. Come è noto una survey è un'indagine condotta presso un campione di analisti accreditati (in genere si tratta di Uffici Studi delle principali Istituzioni bancarie o finanziarie internazionali). I dati raccolti, trasformati in numeri dalla provenienza "anonima", vengono sottoposti ad alcune elaborazioni statistiche, in alcuni casi molto semplici (es: calcolo di medie), ma molto significative: in pratica il dato medio delle previsioni può essere considerato come la previsione che, in media, elabora oggi il mercato sull'indicatore analizzato.

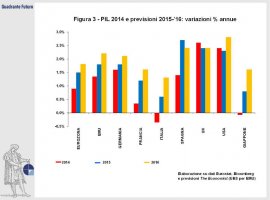

Confrontando (Figura 3) il dato storico del PIL 2014 con le previsioni per i PIL annuali 2015 e 2016, fornite dalla survey dell'Economist, si possono verificare le aspettative che gli economisti hanno elaborato circa i trend del prossimo futuro. La crescita dell'Eurozona, già emersa nel corso del 2014 (+0,9% il Pil annuale) dovrebbe accentuarsi sia nel '15 (+1,5%) che nel '16 (+1,8%). Il PIL dell'EMU, che è risultato pari all'1,4% nel '14, è invece stimato a +1,8% ('15) e 2,2% ('16%), grazie evidentemente ad un maggior apporto delle economie collaterali (rispetto all'Eurozona), specie dell'Est Europa. Ciò nonostante, nel biennio '15 - '16 sono positive le prospettive per tutti i principali paesi dell'Eurozona. La Germania (1,6% nel '14) dovrebbe crescere dell'1,8% e poi del 2,1%; la Spagna (1,4% nel '14) dovrebbe aumentare del 2,7% nel '15, rallentando poi al 2,4% nel '16; la Francia (0,4% nel '14) dovrebbe crescere dell'1,2% ('15) e dell'1,6% ('16); infine l'Italia, seppur ancora "cenerentola", dovrebbe trasformare il segno negativo del '14 (-0,4%) in due aumenti: +0,6% e +1,3%. Sempre nello stesso biennio, per l'economia britannica (2,6% nel '14) è previsto un assestamento nel ritmo di crescita al 2,4% in entrambi gli anni, mentre quella statunitense (2,4% nel '14) dovrebbe registrare incrementi del 2,3% e del 2,8%. Infine il Giappone, come l'Italia, dovrebbe voltare segno, passando dal lievissimo ribasso del -0,07% registrato nel '14 ai due aumenti dello 0,8% ('15) e dell'1,6% ('16).

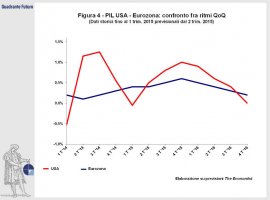

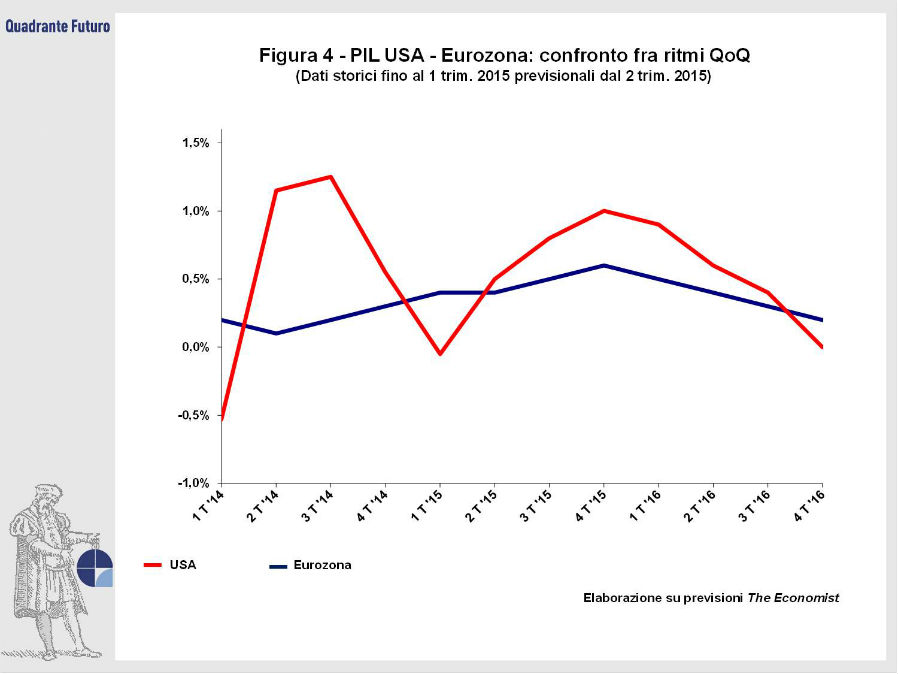

Un ulteriore valore aggiunto alle previsioni diffuse dalll'Economist è costutito dall'elaborazione di una sequenza futura di variazioni QoQ (cioè trimestrali), tali da rispettare i dati annui contenuti nella survey in questione. Infatti le variazione QoQ di ogni futuro trimestre genera una corrispondente variazione YoY (tendenziale) e la media delle quattro variazione YoY genera il dato medio annuo. Si può quindi elaborare una sequenza di variazioni QoQ che corrispondano ai dati annui espressi dalla survey dell'Economist. Sotto il profilo matematico, sono potenzialmente infinite le combinazioni di dati QoQ che rispondono a tali requisiti: sarà poi il "buon senso" che opterà per lo sviluppo numerico considerato più realistico. Sotto questo punto di vista, si rivela maggiormente irrobustita la sensazione che, prospetticamente, l'economia dell'Eurozona possa dapprima "riagguantare" e poi addirittura oltrepassare il ritmo trimestrale della congiuntura USA (Figura 4). In realtà il fenomeno è maggiormente riconducibile all'attenuazione prospettica del ritmo americano, che, dopo una possibile punta anche oltre l'1% QoQ verso fine 2015, dovrebbe piano piano ridimensionarsi in direzione di una variazione nulla (0%) dell'ultimo trimestre 2016. Il ritmo QoQ dell'Eurozona dovrebbe registrare dei picchi dello 0,5%-0,6% fra 2015 e '16, salvo calare allo 0,3% QoQ nel terzo trimestre, per rallentare ulteriormente allo 0,2% sul finire del prossimo anno, sopravanzando però il corrispondente dato USA (appunto 0% QoQ).

In attesa di poter verificare se lo sviluppo della realtà corrisponderà a questa proiezione, trova fondamento la sensazione che il presumibile picco della ripresa economica in corso dovrebbe posizionarsi fra fine 2015 e il primo scorcio del 2016, cui seguirà un'attenuazione dei ritmi di crescita nei mesi successivi.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}