Il recente World Economic Outlook, redatto ad aprile dal FMI, ci dà lo spunto per valutare l'andamento della congiuntura mondiale nel suo complesso e i differenti contributi che le principali aree economiche apporteranno fino al 2020.

In attesa di analizzare le statistiche economiche relative al primo trimestre 2015 (in corso di diffusione), è interessante sfruttare il recente World Economic Outlook (WEO), redatto ad aprile dal Fondo Monetario Internazionale (FMI), per elaborare alcune valutazioni sull'andamento della congiuntura mondiale nel suo complesso e sui differenti contributi che, secondo il WEO, saranno approntati dalla principali aree economiche fino al 2020.

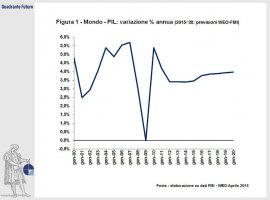

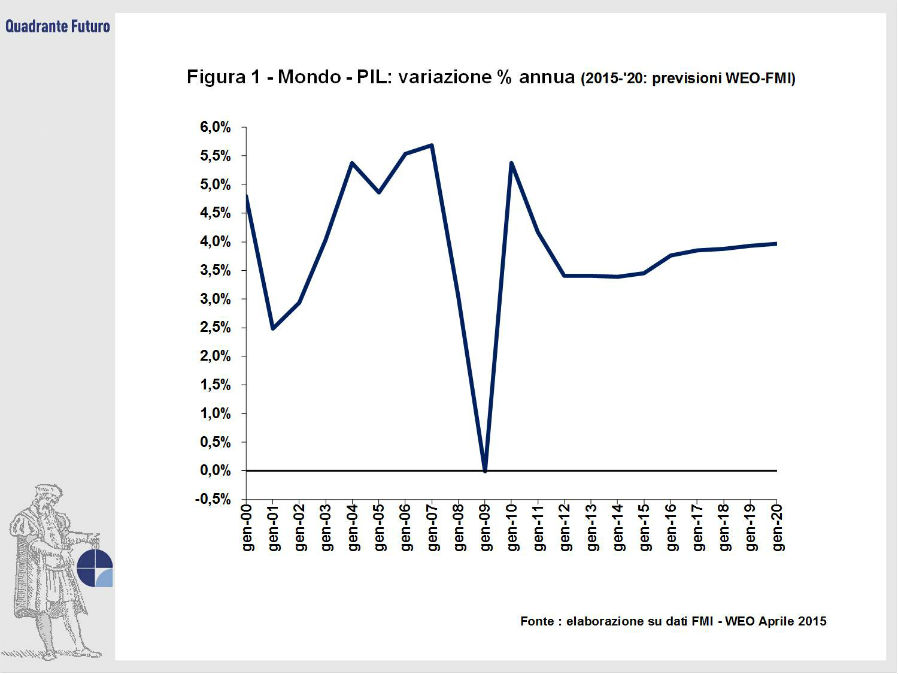

A giudizio del WEO la crescita mondiale 2014 (Figura 1) si è rivelata "moderata", concludendo l'anno con un aumento del 3,4%: è stata archiviata la crisi del 2009, ma si è ancora ben distanti dalle precedenti punte del 5,5% annuo, che probabilmente non si vedranno più. L'analisi dell'FMI coinvolge il 95% dei Paesi mondiali e può quindi essere considerata rappresentativa dell'intero pianeta. Le previsioni WEO sull'aggregato totale proiettano una fase di leggeri miglioramenti, con tassi di crescita annua, che, transitando per il 3,5% nel '15 ed il 3,8% nel '16, giungono a lambire il 4% nel 2020. Questo risultato complessivo è però la risultante di contributi significativamente differenti fra le diverse aree economiche.

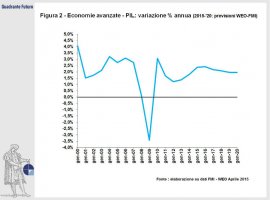

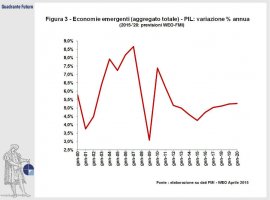

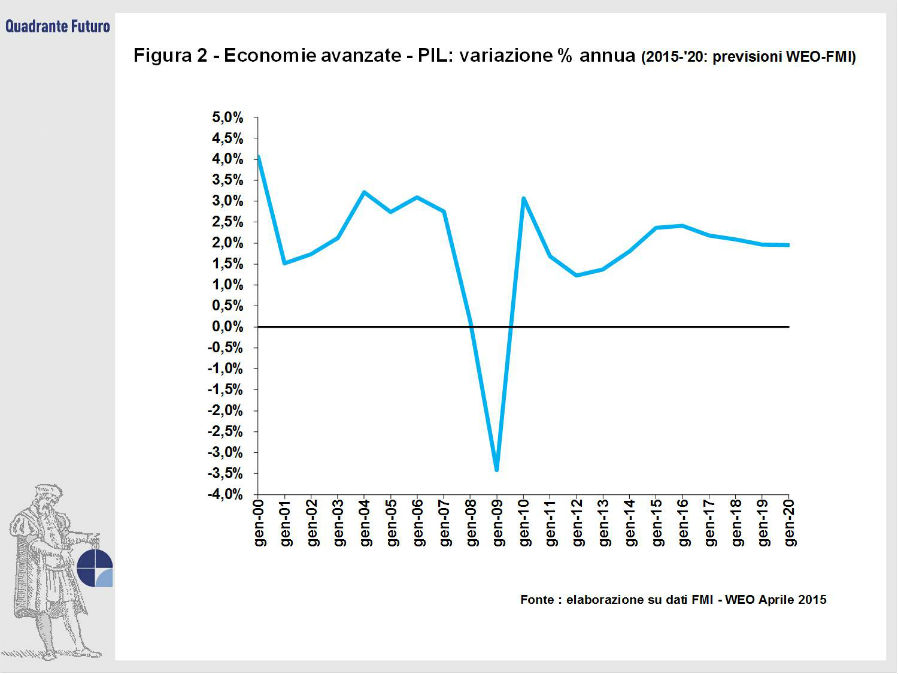

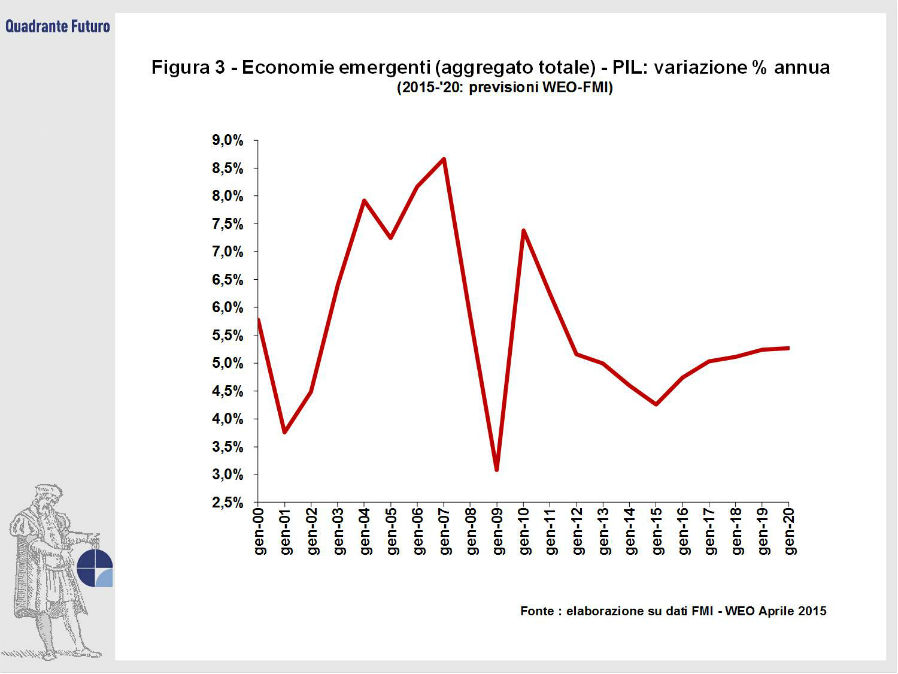

L'andamento del 2014 confrontato con gli anni precedenti sottolinea come sia in miglioramento (Figura 2) il quadro delle economie avanzate (in pratica quell'insieme di Nazioni che noi consideriamo "l'Occidente", ovvero Eurozona, Stati Uniti, Canada e Giappone, più qualche paese, specie di impostazione anglosassone). Viceversa, sempre rispetto agli anni immediatamente precendenti, è risultato meno brillante (Figura 3) l'andamento delle economie in via di sviluppo. Quest'ultima definizione coinvolge, a sua volta, aree mondiali sensibilmente differenti fra loro (dall'Asia all'Est Europa, dall'America Latina all'Africa), per, cui in sede di commenti alle previsioni, sarà necessario elaborare considerazioni particolareggiate per ogni sottoinsieme. Il loro trend complessivo del 2014, a giudizio del WEO, è stato condizionato sia dal rallentamento nel ritmo di crescita di alcune rilevanti economie (Cina in primis) sia dalle impreviste difficoltà incontrate dagli esportatori di petrolio, a causa dell' accentuato ribasso dei prezzi nella seconda metà dell'anno.

Tali premesse, tuttavia, non devono trarre in inganno rispetto alla visione del WEO sul prossimo quinquennio, dove tornerà significativo il contributo delle economie in via si sviluppo rispetto a quello dell'economie avanzate. Infatti queste ultime, pur confermando il loro quadro complessivamente "sereno", viaggeranno ad un tasso di crescita a cavallo del 2% annuo: in altre parole, il "malato" occidentale, pur avendo superato gli anni della crisi, non pare essere in grado di tornare ai livelli pre-crisi.

All'opposto le economie in via di sviluppo sono prospetticamente attese a crescere a tassi del 5% annuo. Una prima considerazione da sottolineare è quindi che, interpretando l'analisi del WEO, il vero motore della crescita mondiale non si trova più in Occidente e che tale eventualità va ormai considerata strutturale, forse irreversibile.

Le due "squadre" (economie avanzate ed economie in fase di sviluppo) si suddividono a loro volta in sottogruppi con caratteristiche e andamenti (sia storici che prospettici) a volte molto differenti. Più che entrare fra le pieghe delle economie avanzate, dove la principale particolarità riguarda il fatto che l'Eurozona è attesa a ritmi di crescita inferiori alla media della squadra (circa 1,5% annuo contro il 2% annuo), è molto più interessante analizzare nel dettaglio le previsioni WEO relative alle aree che compongono la categoria delle economie in via di svilippo.

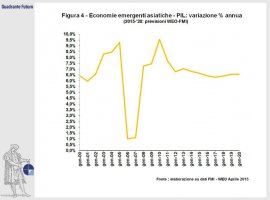

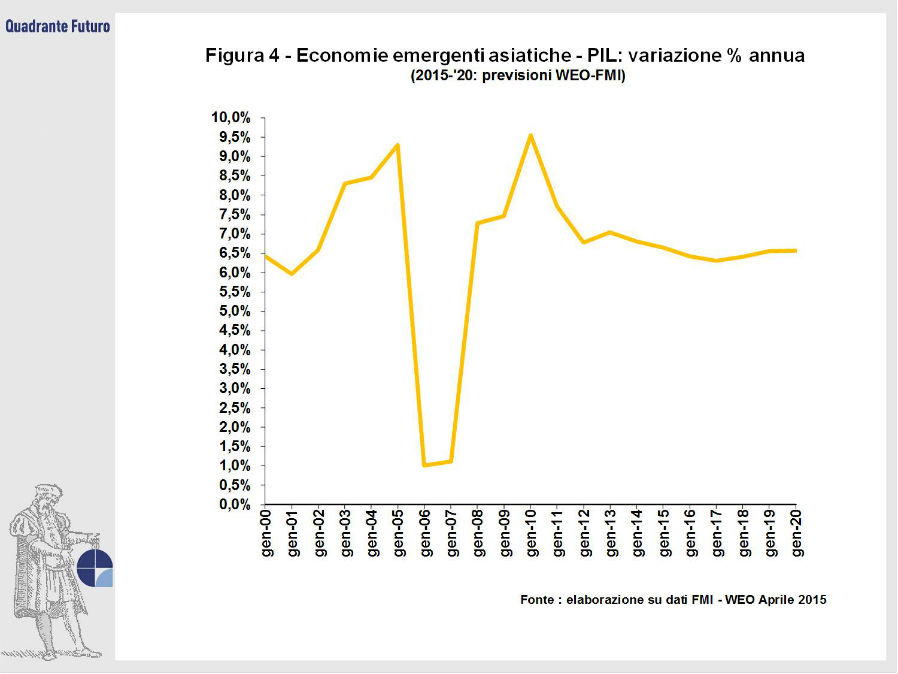

Fra queste spicca in prima posizione l'Asia (Figura 4), attesa dal WEO a ritmi di crescita del 6%-6,5% annuo. Il risultato è sicuramente influenzato dal contributo di Cina e India, ma anche da quello delle cosiddette Tigri asiatiche (dalla Corea del Sud a Taiwan, da Singapore alla Malesia): si tratta di Paesi con intense attività industriali, seppur a volte di nicchia (componenti elettronici, cantieristica, ma anche il rinvigorito settore automobilistico), oppure di Paesi prospetticamente favoriti dal rientro dei ribassi delle materie prime. Il messaggio implicito del WEO è che l'Asia si configurerà sempre più come il vero centro della crescita mondiale, almeno nel prossimo quinquennio.

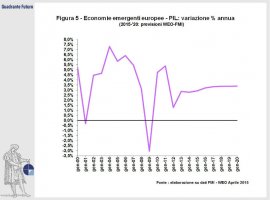

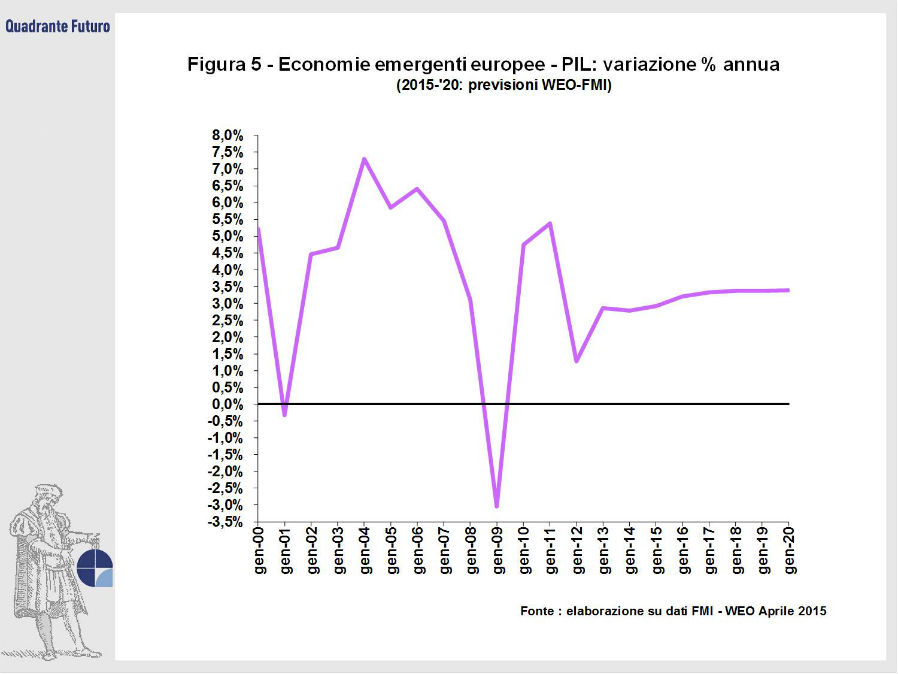

Meno intense, ma sempre interessanti, sono invece le previsioni sull'evoluzione dell'Est Europa (Figura 5), attesa nel complesso a registrare ritmi di crescita del 3%-3,5% annui. Sulle prospettive di tale aggregato "pesa" la situazione della Russia, che, piegata sia dai recenti ribassi dei prodotti energetici (di cui è un significativo esportatore) che dalla sanzioni internazionali per la crisi ucraina, sta attraversando una profonda recessione, da cui però dovrebbe riprendersi, seppur a fatica. Il resto di questi Paesi, senza particolari dotazioni di materie prime, incentra lo sviluppo sulla crescita industriale, che a sua volta risente significativamente delle decisioni di delocalizzazione da parte di aziende occidentali. I flussi di delocalizzazione risultano più o meno ampi a secondo del differenziale dei costi di produzione (in particolare in termini di costo del lavoro). Poiché tutta l'Europa occidentale è impegnata in una fase di rivisitazione del mercato del lavoro, per combattere la disoccupazione imperante, il potenziale di crescita dall'Est Europa ne risulta condizionato, pur rimanendo complessivamente positivo.

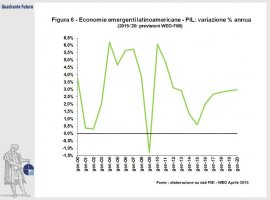

Per quanto riguarda l'America Latina (Figura 6), le stime del WEO circa la crescita fino al 2020 si posizionano a ridosso del 3% annuo. Anche i Paesi di tale area (ad eccezione del Messico, che vive di riflesso l'andamento economico statunitense) hanno attraversato mesi complicati, ma dovrebbero superare le recenti crisi. Brasile e Argentina sono economie che, pur con profonde differenze tra di loro, sono entrambe reduci da momenti davvero difficili. Il Brasile, oltre a dover assorbire gli ingenti investimenti sia per i Campionati Mondiali di calcio (2014) che per le prossime Olimpiadi (2016), ha patito il rallentamento del ritmo di crescita registrato nel 2014 dalla Cina, verso la quale si indirizza il maggior flusso dell'export brasiliano. Un generale recupero dell'attività mondiale dovrebbe favorire anche le economie sudamericane, seppur in misura meno intensa dei ritmi asiatici, proprio perché il Sud America deve, in primis, rimettere a posto le anomalie degli ultimi anni.

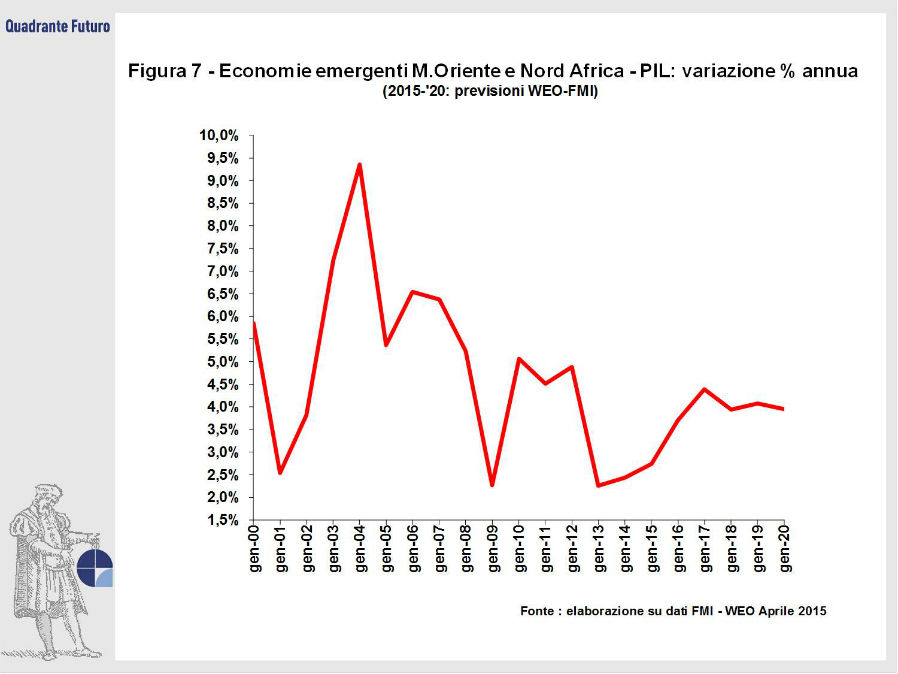

Rimane,a questo punto, un continente da considerare: l'Africa. Le analisi e le previsioni del WEO la dividono, arbitrariamente, in due aree, entrambe "innovative" in termini di crescita economica. Da un lato il WEO accomuna il Medio Oriente e l'Africa del Nord (cioè il Maghreb): evidentemente il denominatore comune è costituito dal mondo musulmano. Le previsioni per quest'area (Figura 7) individuano stime di crescita a cavallo del 4% annuo, confortate dalla ripresa dei prezzi petroliferi e dal consolidarsi dell'accenno di sviluppo industriale. Ovviamente si tratta di una fascia geografica costantemente esposta al rischio di improvvise esplosioni di contrasti, specie di stampo religioso, ipotesi che porterebbe ad un'inevitabile rivisitazione al ribasso delle previsioni economiche.

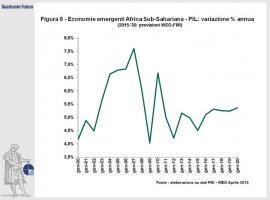

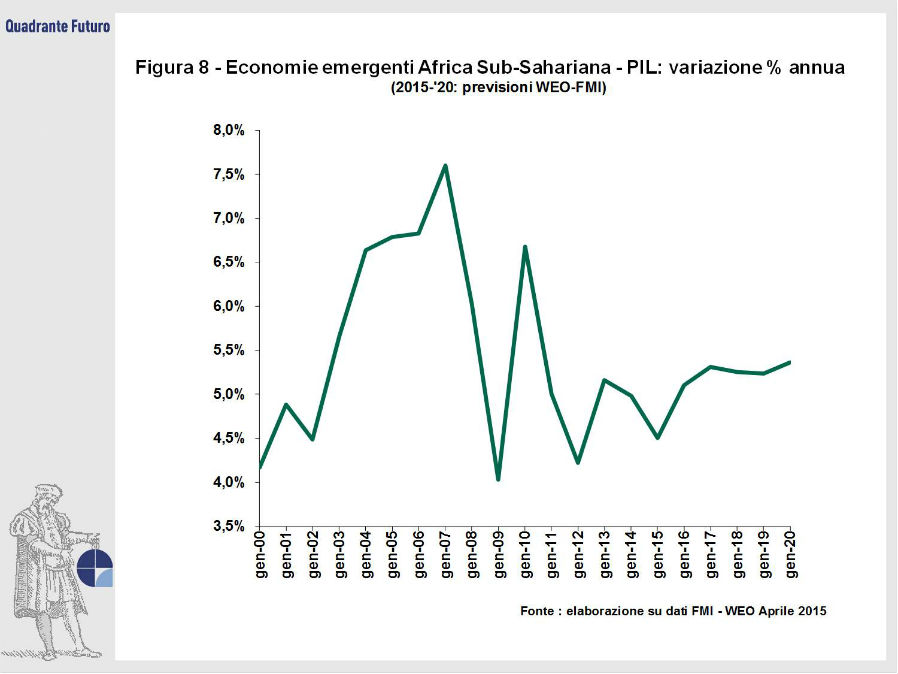

Più brillanti si rivelano le previsioni per l'altra area africana, definita Sub-Sahariana: per il prossimo quinquennio il WEO (Figura 8) stima tassi di crescita annua in area 5%-5,5%. Anche il tal caso, la variabile dominante è costituita dall'atteso superamento dei ribassi petroliferi, ipotesi che favorisce il ripristino di un quadro di crescita più serena per i Paesi esportatori di petrolio o di altre commodity (si pensi in particolare alla Nigeria), con estensione dell'effetto positivo alle nazioni vicine.

Chiarito, seppur sinteticamente, il quadro economico prospettato dal WEO fino al 2020, una domanda conclusiva viene naturale: considerato che saranno sempre più marcate le differenze fra i contributi alla crescita mondiale da parte delle diverse aree, potrebbe cambiare il tenore di vita di noi occidentali? La domanda è fondata, perché producendo noi sempre meno ricchezza, secondo logica dovremmo impoverirci, almeno in termini relativi. La preoccupazione è particolarmente intensa per noi europei occidentali, visto che, come sottolineato in precedenza, la crescita dell'Eurozona è attesa a ritmi anche inferiori a quelli (già non brillantissimi) dell'aggregato occidentale nel suo complesso.

Probabilmente non assisteremo ancora, almeno nei prossimo quinquennio, ad una vera e propria "desertificazione economica" dell'Occidente, ma è chiaro che questo scenario, proiettato nei prossimi decenni, potrebbe portare al completo ribaltamento degli equilibri mondiali.

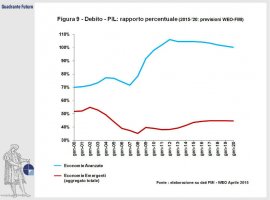

Nell'immediato si può ipotizzare che l'Occidente, per poter continuare a mantenere il suo tenore di vita, debba indebitarsi sempre di più. Ovviamente l'Occidente si indebita verso quei soggetti che, generando ogni anno nuova ricchezza, possono prestargliela. È quanto emerge dal confronto (Figura 9) fra le previsioni elaborate dal WEO circa il rapporto Debito-PIL nel prossimo quinquennio. Le economie avanzate, pur rientrando dalle recenti punte, vedranno il loro rapporto Debito-PIL che non riesce a scendere sotto il livello del 100%: in parole povere, per ogni unità di ricchezza che produrremo, ne avremo un'altra prestataci. All'opposto le economie in via di sviluppo dovrebbero veder tale rapporto attestarsi a cavallo del 45%, il che significa che esse accumuleranno sempre più ricchezza da indirizzare verso l'Occidente. Non è detto che tale ricchezza confluirà necessariamente nella sottoscrizione di obbligazioni governative: spesso infatti finirà in investimenti diretti, come in realtà sta già accadendo.

Possiamo concludere che l'Occidente è come un nobile spiantato che, per continuare a "vivere a palazzo", deve vendere progressivamente i gioielli di famiglia: non stupiamoci, quindi, se accadrà sempre più spesso che soggetti asiatici (ma non solo...) acquisteranno le nostre aziende, i più prestigiosi quartieri dei nostri centri storici oppure le nostre blasonate squadre di calcio.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}