Le probabilità che la Cina diventi la prima economia mondiale sono ancora buone, ma l'anno appena trascorso ha posto seri interrogativi sulla sostenibilità della sua crescita

Lo scorso 8 febbraio i festeggiamenti del capodanno cinese (Chun Jie, la Festa di Primavera) hanno salutato ufficialmente la fine dell'anno della Capra e l'inizio di quello della Scimmia.

La festa, la più importante in Cina, nonostante un provvedimento anti-smog abbia vietato i fuochi d'artificio in molte città, segna l'inizio di dodici mesi dedicati al segno della tradizione orientale che rappresenta intelligenza, arguzia, personalità magnetica e abilità nel fare carriera, doti che potrebbero essere necessarie al paese per continuare nel processo di crescita attualmente in una fase d'impasse.

Nel 1990 la Cina si trovava al di fuori della top 10 mondiale delle economie per dimensione del PIL nominale. A partire dall'inizio di quel decennio qualcosa è però cambiato: la crescita, già vigorosa negli anni '80 grazie all'agenda economica riformista, incomincia a prendere il volo. Solo 5 anni più tardi la Cina può vantare l'ottavo PIL al mondo. La marcia verso la vetta continua e nel 2000 la Cina è sesta, sorpassando Brasile e Italia. È poi la volta della Francia: il dragone si affaccia alla crisi del 2007 come quinta economia mondiale. Durante gli anni della grande recessione, con le economie occidentali in forte contrazione e la Cina ancora in espansione, si hanno consecutivamente 3 storici sorpassi: Regno Unito, Germania e Giappone.

Oggi il PIL cinese è secondo solo a quello statunitense, e non sarà così a lungo. O forse sì.

Se le probabilità che il Dragone diventi la prima economia mondiale nell'arco dei prossimi decenni sono ancora buone, nell'anno appena trascorso tutti i dubbi riguardo alla sostenibilità della crescita cinese sono venuti a galla, ponendo seri interrogativi sulle reali possibilità che la Cina ha di completare la sua scalata della classifica.

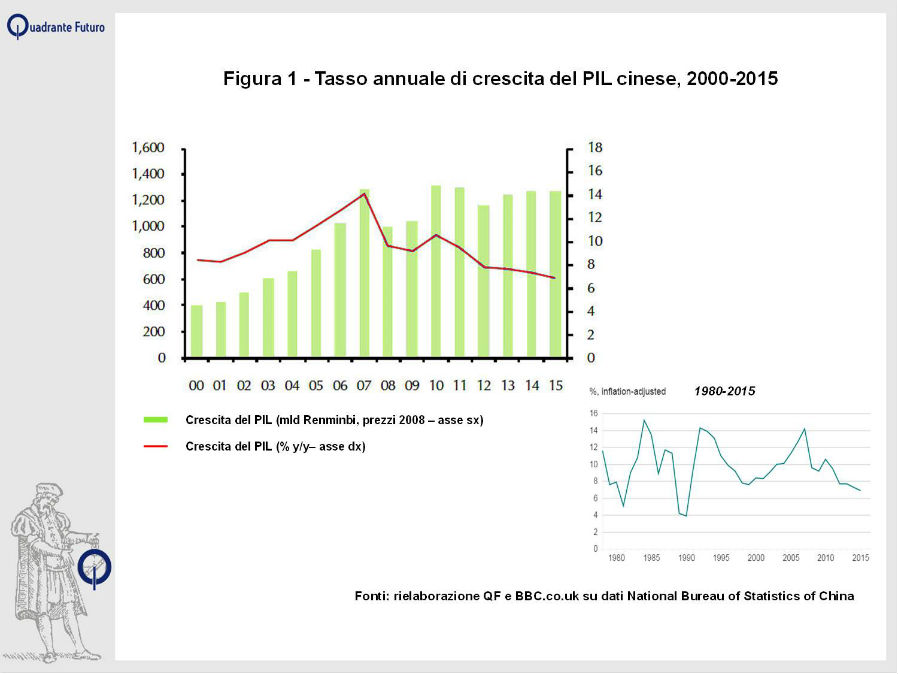

I tassi di crescita superiori al 10% che avevano accompagnato l'espansione cinese sono ormai un ricordo: nel 2015 il PIL è cresciuto intorno al 6.8% e per quest'anno si attende un dato ancora inferiore, seppur di poco (Figura 1).

Il rallentamento dell'economia cinese non deve sorprendere, questa è stata solo una delle ragioni che ha portato al recente collasso del mercato azionario, conseguenza soprattutto di una gigantesca bolla speculativa.

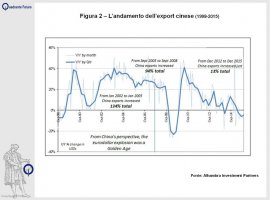

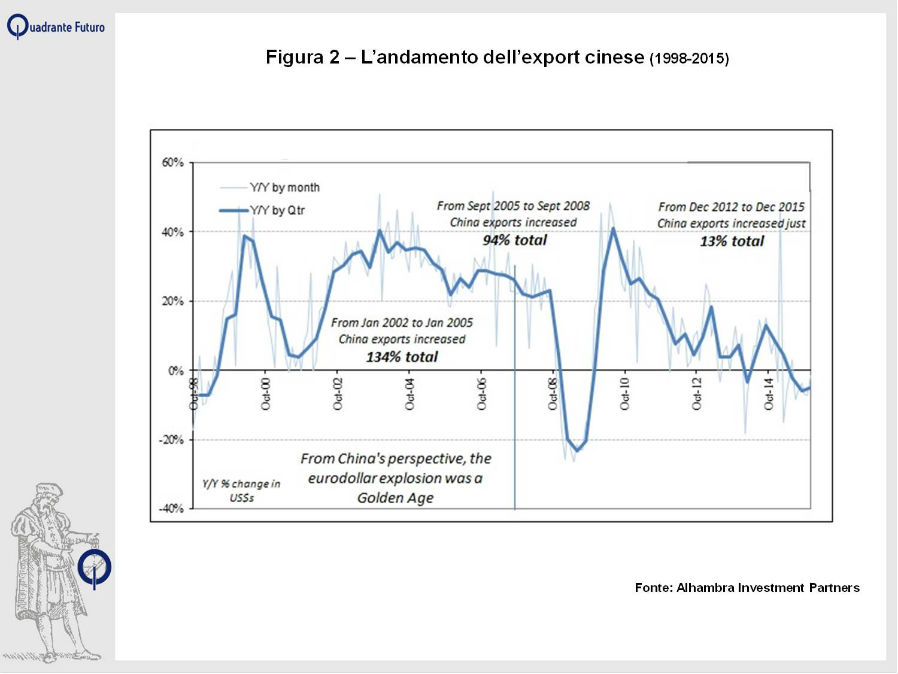

La crescita trainata dalle esportazioni (Figura 2) era destinata ad incontrare un soffitto, principalmente per la saturazione della domanda globale e al graduale venir meno della capacità cinese di competere sul costo del lavoro. Secondo una ricerca di Bank of America-Merril Lynch, oggi il salario orario medio in Messico è infatti più basso rispetto a quello cinese del 20%, un forte ribaltamento considerando che solo 10 anni fa il dato messicano era circa triplo di quello cinese. Anche i nuovi emergenti nella regione del sud-est asiatico, come Filippine ed Indonesia, offrono oggi un costo del lavoro inferiore rispetto a quello cinese. Con l'arricchirsi della popolazione, e il conseguente graduale avanzamento di pretese sociali, questo trend tenderà a proseguire.

Questi elementi sono tuttavia solo il segnale di una necessaria transizione verso una crescita economica trainata dai consumi interni, e i margini di crescita su questo fronte restano enormi.

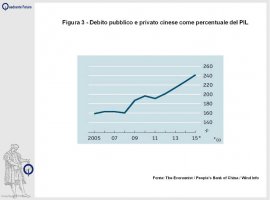

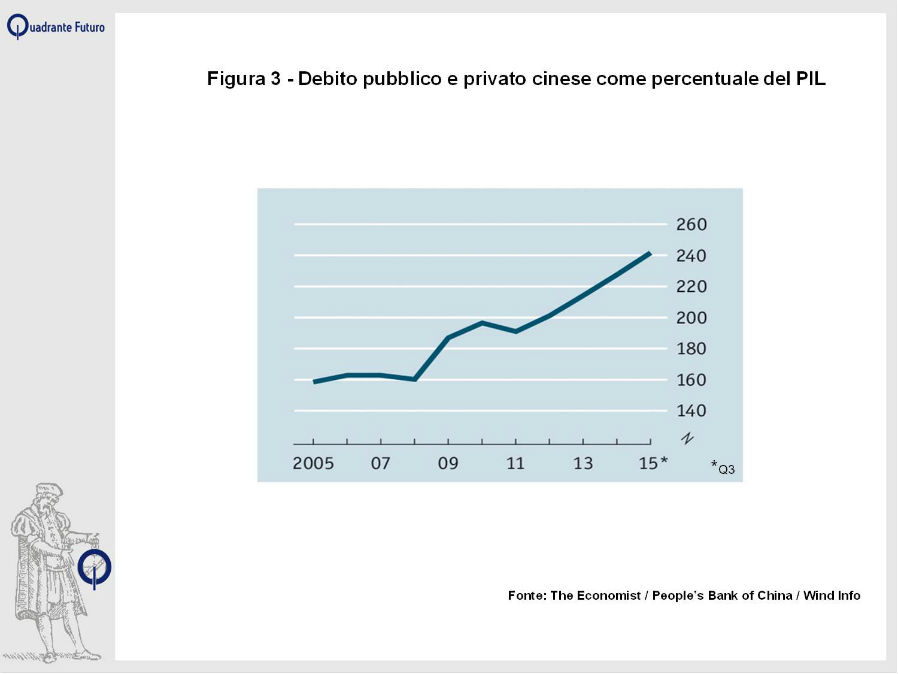

Sono altri gli scheletri nell'armadio che preoccupano Pechino e che ne ostacoleranno la crescita di lungo periodo. Primo fra tutti il livello di debito insostenibile che i privati e gli enti governativi stanno raggiungendo. Dopo il 2008, per continuare a far marciare l'economia, il governo e soprattutto gli enti locali si sono fatti carico di una montagna di debiti, investendo in progetti via via meno efficienti e spingendo la crescita economica al di là del suo reale potenziale. Oggi la somma di debito privato e pubblico supera il 240% del PIL (Figura 3).

L'efficienza dell'investimento pubblico, che secondo molti osservatori ancora oggi costituisce una porzione eccessiva del PIL, è andata via via scemando, rischiando di diventare contro produttiva per via del debito che ogni investimento provoca. Nel lungo periodo l'economia del dragone non potrà dunque più contare nemmeno su questo motore di sviluppo. Nel breve periodo solo le immense riserve valutarie manterranno il governo al riparo dalle possibili tempeste finanziarie legate al debito dei propri enti locali e delle proprie banche.

L'altro grande scheletro nell'armadio di Xi Jinping, di cui ancora si parla poco, è il grave aggiustamento demografico che colpirà la Cina nel corso di questo secolo. La One Child Policy, introdotta nel 1978 e ammorbidita nei decenni successivi, ma in vigore fino a fine 2015, ha infatti provocato un brusco crollo della fertilità, che oggi ha un valore pari a 1.4 figli per donna, ben al di sotto di 2.1, l'equilibrio che dovrebbe garantire la stabilità della popolazione.

Ad oggi, la Cina sta godendo di una sorta di vantaggio sleale, in quanto una larga fetta della popolazione si trova infatti in età lavorativa. Si tratta proprio della generazione nata in corrispondenza del boom demografico, prima che Pechino chiudesse i rubinetti delle nascite. Questo vantaggio è destinato a venir meno e potrebbe presto trasformarsi in un incubo. Il grande ritardo di Pechino nel rimuovere questa disumana e ormai dannosa misura di ingegneria sociale, provocherà infatti prima un rapido invecchiamento della popolazione e poi un altrettanto rapido declino della sua numerosità.

Se oggi la percentuale di popolazione over 60 è il 14%, nel 2050 questo dato sarà salito al 30%, con forti scompensi per l'ancora acerbo sistema di welfare. Inoltre, la popolazione cinese raggiungerà il suo picco superando gli 1.4 miliardi nel 2025, per poi calare costantemente e retrocedere nel 2100 al valore di circa 1 miliardo. Sempre che il Partito Comunista non abbia in mente qualche sorpresa: una Three Children Policy per forzare le nascite a risalire.

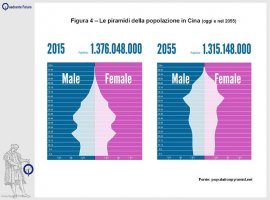

Dalle piramidi della popolazione (Figura 4) si evince che le generazioni cinesi più numerose hanno oggi un'età compresa tra i 20 e i 50 anni, nel 2055 questa fetta sarà compresa tra i 60 e i 100, al di fuori dell'età lavorativa. Successivamente la popolazione cinese incomincerà a calare. La Cina sarà la prima grande nazione a diventare vecchia prima di essere ricca.

L'invecchiamento e il calo della popolazione costituiranno una delle sfide chiave per la crescita di lungo periodo cinese. Una delle leve per la crescita degli ultimi decenni è stata infatti quella di una crescente forza lavoro e questo nel futuro non sarà più possibile: mentre il numero di addetti diminuirà, crescerà il numero di anziani, che saranno destinatari di una crescente porzione della spesa pubblica. Secondo il Financial Times, la popolazione in età lavorativa diminuirà del 10% entro il 2040.

I vicini di casa giapponesi hanno una dura lezione da insegnare alla Cina: anche una ruggente economia con decenni di crescita alle spalle può andare incontro molto rapidamente ad una fase di stagnazione se la popolazione invecchia e la forza lavoro diminuisce.

Pechino deve iniziare fin da subito a liberare il potenziale ancora inespresso della propria economia, da un lato permettendo alla domanda interna di espandersi e di diventare il vero traino dell'economia, dall'altro aumentando la qualità della produzione, focalizzandosi soprattutto sul settore terziario, in modo da permettere alla produttività del lavoro di continuare a migliorare.

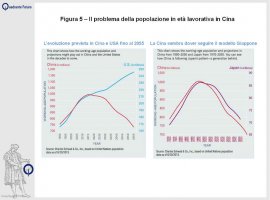

Se da un lato gli Stati Uniti continueranno con tutta probabilità a crescere ad un ritmo del 2-3% annuo, dall'altro la Cina rischia di perdere oltre mezzo punto di crescita annua per via della contrazione della forza lavoro. Nel corso del 2015 è stata raggiunta la massima espansione della popolazione in età lavorativa, che dal 2016 incomincerà un lungo calo. Se i lavoratori diminuiranno, l'unico modo per il PIL di continuare a crescere è l'aumento della produttività. Inoltre il fardello demografico sarà ancora più penalizzante proprio nei confronti degli Stati Uniti, che godono di proiezioni demografiche assai più promettenti (Figura 5).

Per quanto riguarda il come ottenere questo necessario aumento di produttività, il governo di Pechino dovrà affidarsi a chi negli ultimi anni è stato il più efficiente: il settore privato. Nel 2012 a fronte di un ritorno sugli investimenti pubblici del 4.9%, il settore privato ha ottenuto un risultato del 13.2% (Fonte:The Economist). È chiaro che la Cina si trova ancora lontana dal miglior trade-off tra settore pubblico e privato.

Assumendo che la Cina continui a crescere ai ritmi del 5%, il sorpasso sugli Stati Uniti dovrebbe avvenire a metà del decennio 2030-2040, ma per riuscire a farlo dovrà superare tutte le sfide che la attendono.

Una precedente versione della scheda è stata pubblicata su neosonline.info (think magazine di studenti universitari)

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}