Il cambio euro/dollaro nei giorni seguenti al voto in Germania si è mosso al ribasso, mettendo in discussione i costanti rialzi dei primi nove mesi dell’anno.

Le elezioni del Bundestag del 24 settembre 2017 hanno rappresentato il quarto successo di Angela Merkel. Ma si è trattato di una vittoria mutilata, con numeri notevolmente inferiori rispetto a quelli della precedente legislatura. Il parlamento che ne esce è decisamente più frammentato con 6 forze politiche rappresentate (in precedenza erano 4), inoltre l’ultradestra antieuropeista dell’AfD ha conquistato oltre 90 seggi, diventando il terzo partito in Germania, in particolare grazie al successo ottenuto nella parte orientale del paese.

Angela Merkel dovrà sfoderare tutto il suo pragmatismo in questa situazione, tentando di evitare la "maledizione del IV mandato", che colpì sia Adenauer che Kohl, gli unici due cancellieri ad esserci arrivati. Le ripercussioni che possono derivare da questo voto sul mercato dei cambi sono molteplici e non completamente prevedibili.

Ripercorriamo dunque brevemente l'andamento del cambio euro/dollaro per capire il contesto.

Sul finire del 2016 il cambio fra euro e dollaro aggiornava i minimi degli ultimi quindici anni, rompendo al ribasso quota 1,05 (Figura 1). A metà dicembre Janet Yellen annunciava il secondo rialzo dei tassi di interesse della Federal Reserve nell’epoca post crisi e i mercati si preparavano ad una politica monetaria da “falco” da parte dell’Istituto Centrale americano: una rapida serie di rialzi dei tassi, destinata a proseguire nel triennio seguente (2017-2019). In altre parole, si trattava di uno scenario opposto rispetto a quello degli anni precedenti, quando la Fed era invece stata “colomba”, operando con una politica monetaria accomodante e con ampi stimoli per rilanciare l’economia statunitense dopo la crisi. Sul fronte europeo, invece, le pressioni dei falchi della Bundesbank per la riduzione degli stimoli monetari in arrivo dalla BCE venivano contenute dal team di Mario Draghi, lasciando spazio alle pressioni ribassiste sull’euro, che arrivava in area 1,035 nei confronti del dollaro ad inizio 2017. La parità fra le due valute sembrava ormai a portata di mano.

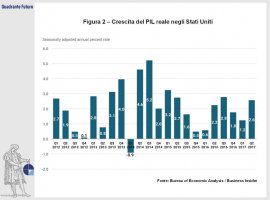

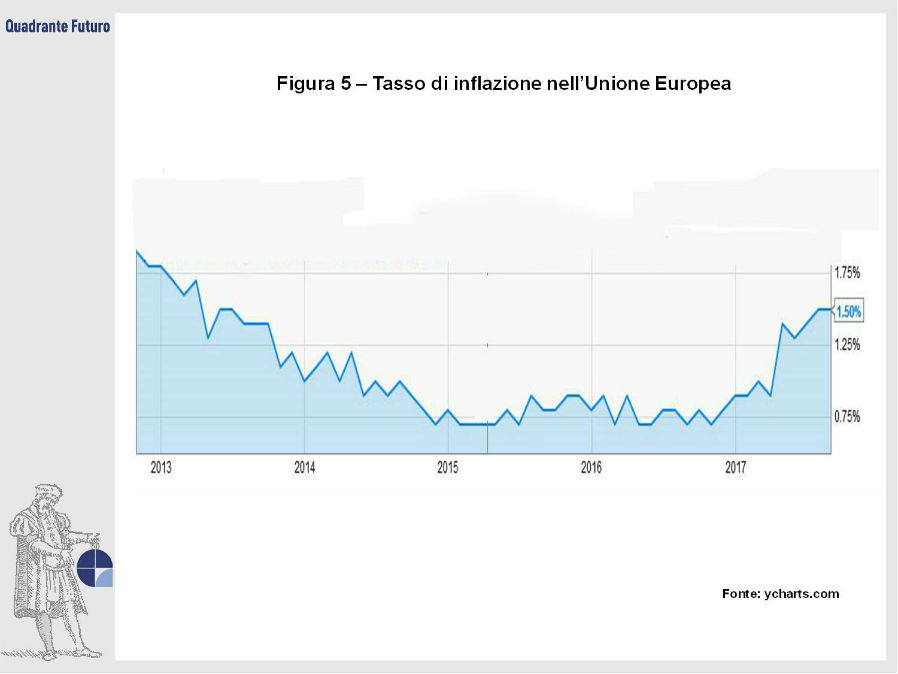

Nei mesi seguenti, però, le cose sono andate diversamente. La parità fra euro e dollaro è via via diventata un miraggio, mentre gli operatori hanno iniziato a puntare nuovamente sulla moneta unica. Tutto ciò nonostante la Federal Reserve abbia effettivamente realizzato due rialzi dei tassi di interesse nella prima parte del 2017, lasciando aperte le porte ad un terzo ritocco al costo del denaro entro la fine dell’anno. Nei mesi seguenti, inoltre, l’economia a stelle e strisce ha continuato il suo percorso di recupero (Figura 2 e Figura 3), mentre tutti i principali indici azionari statunitensi, fra cui Dow Jones, S&P 500 e Nasdaq, hanno aggiornato i massimi storici. Nel frattempo i dati macroeconomici dell’Eurozona (Figura 4) si sono lentamente mossi nel verso auspicato dalla BCE, con un’ inflazione in lenta ripresa (Figura 5), anche se non ancora al target del 2%. La vittoria di Emmanuel Macron alle elezioni francesi di aprile 2017 ha ulteriormente allentato il rischio politico di sfaldamento dell’Eurozona. La crescita del fronte antieuropeista capeggiato da Marine Le Pen è stata parzialmente oscurata dal successo dell’enfant prodige di Amiens, sostenendo gli acquisti sull’euro.

Dal punto di vista tecnico possiamo notare un’importante trendline rialzista (Figura 6) che ha preso il via proprio dopo la vittoria di Macron. La otteniamo unendo la serie di minimi crescenti che si sono registrati sul cambio euro dollaro: il rapporto fra le due valute ha dapprima superato 1,10, per poi arrivare ad 1,15. Il movimento rialzista non si è arrestato nemmeno nell’estate, fino a varcare 1,20 nell’agosto 2017. Soltanto su questi valori il movimento ha iniziato a tentennare. Le quotazioni non hanno aggiornato nuovi massimi, ma si sono tenute fra 1,19 e 1,21 nel settembre 2017, in attesa delle elezioni politiche in Germania.

Dopo l'esito del voto, da un lato crescono le incertezze legate al futuro governo, con la posizione di Frau Merkel che ne esce indebolita. Al tempo stesso, senza l’appoggio dei socialisti di Schulz, viene meno la Grosse Koalition, costringendo la Merkel ad un governo “Giamaica”, così ribattezzato dai cronisti per indicare la presenza dei verdi e dei liberali (spesso indicati con il colore giallo), insieme alla CDU/CSU (nero). E’ chiaro che ad essere più fragile, con una situazione politica così complessa, è l’intero paese, e una Germania politicamente più debole significa necessariamente anche un’Europa meno forte. Potrebbero, in futuro, crescere anche i dubbi sulla tenuta e sulla compattezza dell’asse Berlino-Parigi con Macron e occorrerà anche vedere l'evoluzione della delicata situazione della Catalogna dopo il recente referendum per l'autonomia da Madrid..

Questo scenario ha avuto immediati riflessi sul cambio euro/dollaro, che nei giorni seguenti al voto tedesco si è mosso al ribasso, mettendo in discussione l’intera impostazione rialzista dei primi nove mesi dell’anno.

Infatti la la trendline che aveva supportato la salita dei prezzi da marzo a settembre è stata violata, con la prima significativa correzione da aprile. Inoltre, dopo un mese, il cambio euro/dollaro è sceso sotto quota 1,18 (Figura 7).

E’ chiaro, però, come non ci si possa limitare ad un’analisi di breve termine; il voto tedesco va inserito in un contesto più ampio e le variabili da considerare sono molteplici. Da un lato emerge chiaramente da parte dei tedeschi un certo malumore, già sin qui mal celato, per le politiche monetarie portata avanti dalla BCE negli ultimi anni. Dall’altro occorrerà analizzare la composizione del nuovo Governo (in particolare anche chi siederà al Ministero delle Finanze) e i rapporti che questo avrà con la Bundesbank e con la BCE.

L’assenza dei socialisti di Schulz dal governo potrebbe offrire ancora più spazio alle richieste della Bundesbank per un tapering (cioè un rientro dalla politica monetaria accomodante degli ultimi anni) rigido e veloce, al fine di non espandere eccessivamente il bilancio della banca centrale europea. Sempre dal fronte tedesco (e nord europeo) potrebbe arrivare nei mesi seguenti una maggiore pressione per un riallineamento dei tassi di interesse con l’inflazione, innalzandoli dall’attuale minimo storico dello 0%. Si tratterebbe di una politica opposta rispetto a quanto vorrebbero invece i paesi mediterranei, più inclini ad un rientro graduale dalla politica monetaria iperespansiva. Va quindi sottolineato come l’eventualità di un Governo tedesco maggiormente propenso ad una politica monetaria restrittiva potrebbe determinare un apprezzamento dell’euro, in quanto gli investitori vedrebbero come relativamente più vicina la stretta monetaria da parte della BCE, determinando in questo caso un effetto opposto rispetto a quello precedentemente evidenziato.

La sfida sul cammino rialzista dell’euro/dollaro passa dunque anche dalla Germania (e dalla Catalogna): il solido trend di ripresa della moneta unica ha trovato ostacoli che ne hanno determinato una frenata, la quale tuttavia certamente non dispiace alle aziende esportatrici del Vecchio Continente.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}