La recente diffusione dei dati sui PIL europei del terzo trimestre 2014 si coniuga con il report periodico elaborato dall'OCSE, consentendo un rapido aggiornamento sullo stato dell'economia mondiale.

La recente diffusione dei dati sui PIL europei del terzo trimestre 2014, oltre a completare la fotografia trimestrale della congiuntura internazionale, si coniuga con il report periodico elaborato dall'OCSE (Organizzazione per la cooperazione e lo sviluppo economico), consentendo un rapido aggiornamento sullo stato dell'economia mondiale.

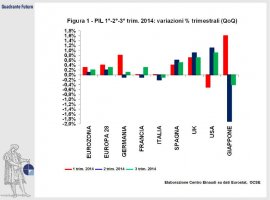

La sintesi, riassunta dalla successione delle variazioni trimestrali (QoQ, Quarter-on-Quarter) del PIL nel primo, secondo e terzo trimestre '14 (Figura 1), conferma i segnali già evidenziati, con l'unica sorpresa proveniente dal Giappone: il PIL nipponico, infatti, ha disatteso le aspettative ed è risultato nuovamente negativo (-0,4% QoQ, -1,2% YoY, ovvero Year-on-Year, cioè confrontato con lo stesso trimestre dell'anno precedente), incappando nella recessione tecnica (due trimesti negativi di seguito) e spingendo il Premier Abe a indire elezioni anticipate (che di fatto si configurano come un referendum sulla politica economica in essere). A parte la statistica giapponese, il resto del panorama è costituito da sostanziali conferme: l'economia statunitense è solida, pur senza registrare nuove accelerazioni (PIL terzo trim. '14: 0,9% QoQ, 2,3% YoY), quella britannica si muove lungo un trend positivo, pur smorzando leggermente il tasso di crescita (PIL terzo trim.: 0,7% QoQ, 3% YoY, contro il 0,9% QoQ del trimestre precedente); il PIL di Eurolandia (0,2% QoQ, 0,8% YoY) ha per ora scongiurato il "rischio recessione" (cioè discesa in territorio negativo), poiché è rimbalzato rispetto al PIL del secondo trim. '14 (che fu pari a 0,1% QoQ); la statistica dell'Unione Euroepa a 28 membri è leggermente migliore (0,3% QoQ, 1,3% YoY).

A parte il dato giapponese, la constatazione più eclatante dell'attuale quadro congiunturale è collegata alle continue difficoltà dell'area europea, in particolare della zona euro. In poche parole l'onda lunga della precedente poltica di austerity (necessaria per ripulire i conti pubblici) non è ancora stata sostituita da una politica economica veramente espansiva. Infatti non sono ancora pienamente operativi né il QE (Quantitative easing, cioè immissione di liquidità al seguito di acquisti di asset finanziari da parte della BCE: si tratta di un vero "bazooka" in mano alla Banca Centrale, che però – per freni di natura politica - non l'ha ancora utilizzato in pieno, come hanno invece fatto negli anni scorsi le altre principali Banche, dalla statunitense FED alla britannica BoE), né la politica di investimenti comunitari: il cosiddetto Piano Juncker (neo Presidente della Commisisone Europea), pari a 300 miliardi di investimenti prospettici, è ancora un "progetto" e il recente chiacchiericcio su eventuali e passati intrallazzi fiscali del Presidente non induce ad attendersi un agevole cammino politico per il varo di questo programma.

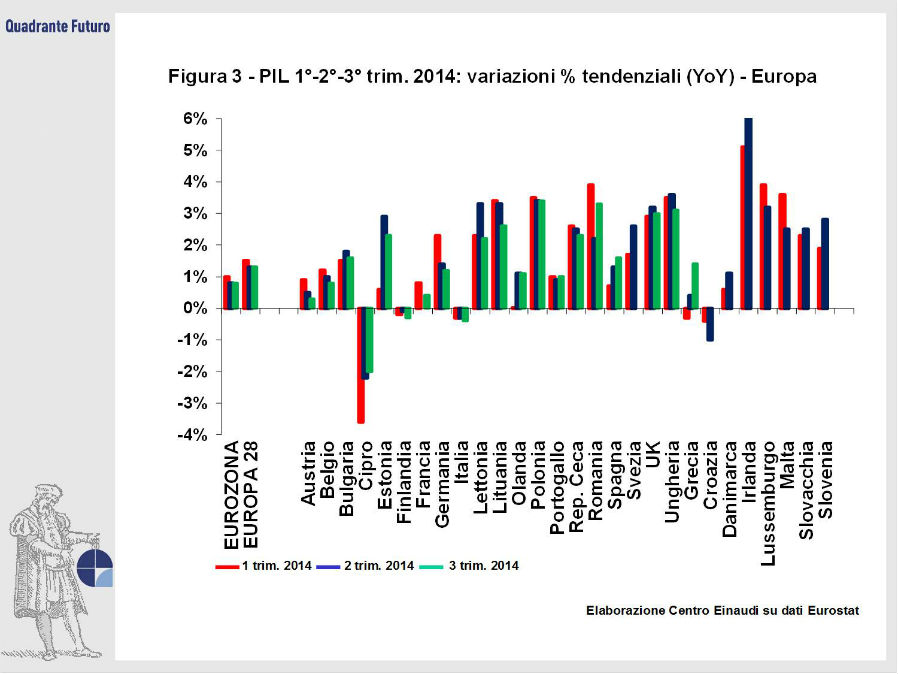

Disaggregando i dati fra i principali Paesi dell'area euro (Figura 2 e Figura 3), si rintracciano alcuni interessanti spunti di riflessione. La Germania è per ora riuscita a evitare la recessione (PIL terzo trim. '14: 0,1% QoQ, 1,2% YoY, in recupero dopo il -0,1% QoQ del secondo trimestre). La Spagna conferma di muoversi lungo un trend di progressiva crescita (PIL terzo trim. '14: 0,5% QoQ, 1,6% YoY), grazie alle riforme varate negli anni precedenti (anche se il quadro occupazionale resta uno dei più critici a livello continentale). La Francia ha sorpreso gli analisti, registrando una dato inaspettatamente positivo (PIL terzo trim. '14: 0,3% QoQ, 0,4% YoY, dopo il -0,1% QoQ del secondo trim.), grazie al contributo sia dei consumi finali (+0,2% QoQ) che della spesa pubblica (+0,8% QoQ, in aumento dal +0,5% QoQ del trim. precedente), constatazione che rinforza la presa di posizione dei sostenitori dell'allentamento dei vincoli comunitari sul rapporto deficit-PIL (ricordiamo che la Francia viaggia abbondantemente fuori target rispetto al "famoso" 3%).

Stupisce inoltre il rimbalzo della Grecia (PIL terzo trim. '14: 0,7% QoQ, 1,4% YoY), ma si tratta anche dell'effetto statistico dopo sei anni di recessione e, in ogni caso, la speranza che le difficoltà greche siano definitivamente alle spalle richiede ben altre conferme.

Infine l'Italia: il dato negativo (PIL terzo trim. '14: -0,1% QoQ, -0,4% YoY) era ampiamente atteso, ma fa lo stesso "male", anche perché la nostra recessione dura ormai da tredici trimestri consecutivi, ovvero dalla metà del 2011. Non c'è molto da commentare sulla situazione italiana, che, inserita in un quadro europeo non certo brillante, esprime l'aggiunta di criticità specifiche. Un economista non può sconfinare in commenti di natura "politica" e si deve limitare a sottolineare che l'intero sistema-Paese va concretamente e profondamente riformato e che il tempo a disposizione è ormai esiguo. Il rischio dell'Italia è quello di sclerotizzarsi irreversibilmente nelle sue profonde criticità e di non farsi trovare pronta al momento dell'eventuale ripartenza del "treno" europeo. Per salire su questo treno comunitario, dovremo disporre dell'adeguato biglietto, incentrato su alcuni punti chiave: dal cablaggio totale del territorio con una rete in fibra, all'effettiva (e non solo negoziata) flessibità del mercato del lavoro, dall'abolizione di sprechi e privilegi (anche in termini di "pulizia" dal sistema di corruzione) al profondo snellimento burocratico. Per la concretizzazione di tutto ciò è necessario, a monte, un cambio di mentalità dell'intera cittadinanza, prerequisito che, però, non pare ancora nell'aria.

Al di là delle problematiche italiane, l'ambiente degli analisti internazionali si interroga sulle complessive criticità europee: in pratica ci si domanda se ci sono davvero i presupposti perchè possa prospetticamente ripartire il citato "treno" del Vecchio Continente. Al momento, non pare che gli analisti internazionali siano particolarmente fiduciosi sull'argomento, almeno in un'ottica di brevissimo termine. Il recentissimo report economico dell'OCSE (inizio novembre '14), pur con qualche segnale positivo a cavallo fra 2015 e '16, sottolinea invece che proprio l'estrema fragilità della zona euro è uno dei principali ostacoli all'intera crescita mondiale.

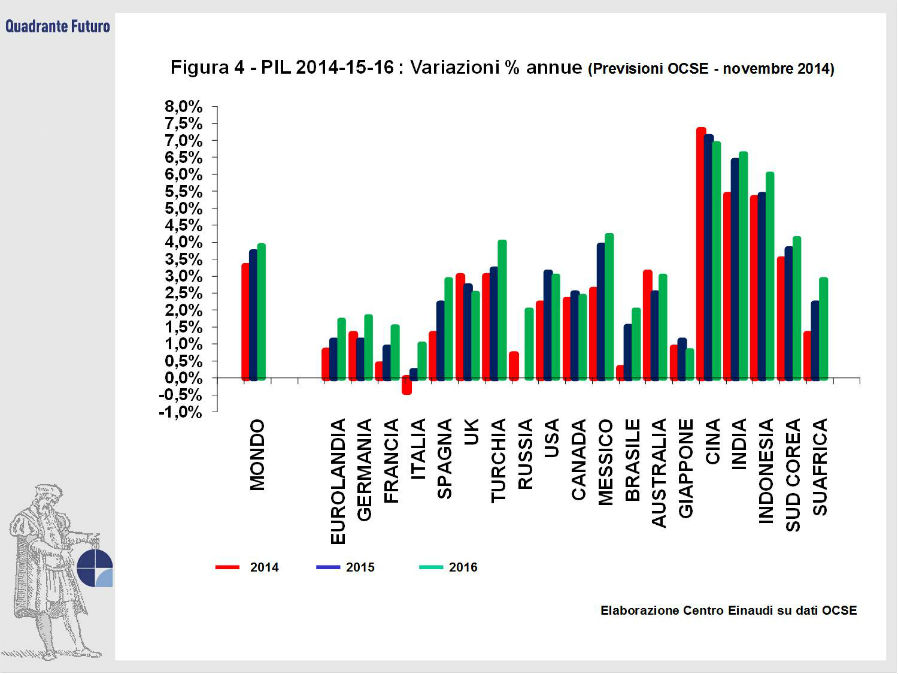

L'OCSE provvede innazi tutto all'elaborazione di proprie previsioni a livello complessivo (Figura 4): il PIL mondiale dovrebbe concludere il 2014 con un +3,3%, accelerando poi al 3,7% nel 2015 ed al 3,9% nel 2016. Si tratta di statistiche dalla valenza positiva, anche se inferiori al trend storico di medio-lungo periodo. Secondo il report OCSE, la prospettica crescita mondiale sarà trainata dalla Cina, nonostante l'attenuazione del suo trend (PIL '14: 7,3%, '15: 7,1%; '16: 6,9%), dall'India (PIL '14; 5,4%, '15: 6,4%; '16: 6,6%) e dall'Indonesia (PIL '14: 5,3%; '15: 5,4%; '16: 6%), mentre il contributo degli Stati Uniti si confermerà come l'apporto di un'economia "solida", ma non in ulteriore accelerazione (il PIL è sostanzialmente visto a cavallo del 3% annuo nei prossimi anni).

Le situazioni più critiche riguardano la Russia (che nel '15 dovrebbe registrare una crescita zero, salvo recuperare leggermente nel '16: +0,2%), a causa delle sanzioni internazionali, della crisi ucraina, e del crollo dei prezzi energetici, e a seguire il Giappone (PIL '14: 0,9%, '15: 1,1%; '16: 0,8%) per la non chiara efficacia della politica economica del Governo Abe.

Infine, Eurolandia: l'OCSE prevede che il PIL '14 registri una crescita dello 0,8%, quello '15 dell'1,1% e quello '16 dell'1,7%. All'interno della compagine, l'Italia è chiaramente negli ultimi posti (PIL '14: -0,4%; '15: +0,2%; '16: +1%), ma la curiosità di chi legge il report OCSE si concentra su un altro punto: quanto sarà robusta la prospettica ripresa continentale, ovvero l'ipotetico "treno" citato nelle righe soprastanti?

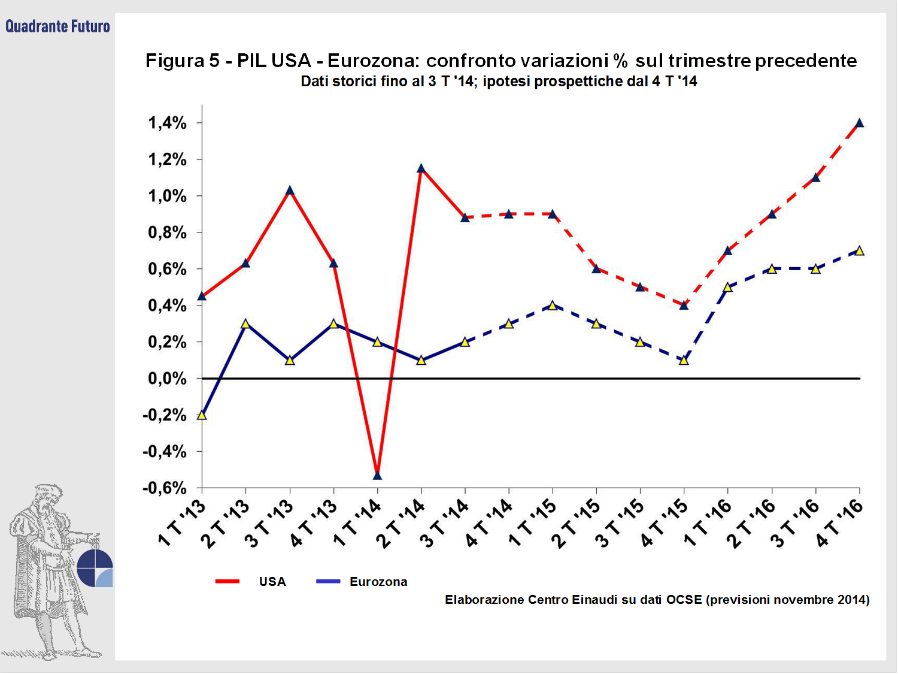

Per tentare una risposta, si può procedere con la disaggregazione delle previsioni e il confronto con i corrispondenti dati riferiti all'economia statunitense. Si applica qui un metodo di scomputo statistico, già utilizzato in precedenti analisi sui risultati delle survey condotte mensilmente dal periodico britannico Economist. In pratica, disponendo (come nel caso delle previsioni OCSE qui analizzate) dei dati percentuali annui dei PIL, si può risalire ai ritmi trimestrali (QoQ) che, per i quattro trimestri di ciascun anno, generano le statistiche tendenziali (YoY), la cui media va a coincidere con le previsioni annue da cui si è partiti. Numerose possono essere le combinazioni numeriche che rispondono a questi presupposti statistici, ma il buon senso tende a far preferire la combinazione che più si addice al quadro economico sotto analisi.

Grazie a questa disaggregazione (Figura 5) si evidenzia che il PIL di Eurolandia nel 2015 dovrebbe registrare dei miglioramenti in termini tendenziali (YoY), ma principalmente grazie al confronto statistico con i dati 2014, davvero "depressi". Per tale motivo in ogni trimestre del 2015 i dati tendenziali dovrebbero posizionarsi a cavallo dell'1% e ciò spiega la previsione OCSE del dato complessivo (1,1%). Tuttavia il ritmo QoQ (che è il "vero" ritmo congiunturale) risulterà solo moderatamente positivo e presumibilmente si attenuerà nel corso dell'anno (dall'iniziale 0,4% QoQ al finale 0,1% QoQ). Il vero irrobustimento della congiuntura europea dovrebbe quindi verificarsi nel 2016, con tassi QoQ ben superiori allo 0,5% e tassi YoY in progressivo aumento verso il 2,4% dell'ultimo trimestre. Tutto ciò confluirà in una media annua (pari appunto alla previsione OCSE) dell'1,7%.

Questo quadro europeo, che esprime una certa serenità prospettica, viene però immediatamente ridimensionato dal confronto con le corrispondenti statistiche statunitensi: pur con una leggera flessione a cavallo fra 2015 e '16, l'economia americana (se vuole "rispettare" le previsioni annue dell'OCSE: 3,1% nel '15 e 3% nel '16) non può che viaggiare al ritmo QoQ mediamente superiore allo 0,5% nel '15, aumentando nel 2016 fino all'1,4% QoQ dell'ultimo trimestre di quell'anno, esprimendo una vitalità definità "solida, ma non brillante", comunque superiore a quella attesa per la congiuntura europea.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}