L'incompatibilità di interessi dei paesi produttori di petrolio è venuta ancora una volta a galla durante il recente summit del 17 Aprile a Doha, che si è concluso con un nulla di fatto

Salpato da Corpus Christi, Texas, il 31 dicembre, il cargo Theo T è approdato Mercoledì 20 Gennaio a Fes Sur Mer, nei pressi di Marsiglia. Non si tratta di una nave qualunque, il suo carico è infatti molto speciale. Negli ultimi 40 anni non una sola goccia di petrolio statunitense aveva mai lasciato il paese. Il motivo è semplice: un divieto, istituito nel pieno della crisi petrolifera del 1975, impediva le esportazioni di greggio. Dopo anni di lobbying da parte dei produttori di petrolio il Congresso ha cancellato le proibizioni lo scorso 16 Dicembre, aprendo così all'esportazione di greggio made in USA.

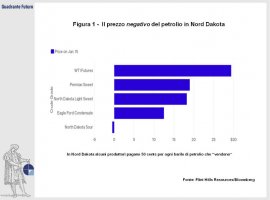

Nello stesso giorno in cui la Theo T approda in Francia i mercati finanziari registrano prezzi del petrolio sotto $27 per la prima volta dal 2003. Addirittura arriva la notizia dal Nord Dakota secondo cui alcuni barili di petrolio sono stati venduti a prezzi negativi (Figura 1), il che significa che i produttori hanno pagato i raffinatori per portarsi via il loro greggio. Si tratta di petrolio di bassa qualità, ma che fino ad alcuni mesi fa veniva venduto per $80 al barile.

Che cosa hanno a che fare questi prezzi con la Theo T? Molto.

Il crollo del prezzo del petrolio da oltre $100 al barile nell'Aprile 2014 al minimo intra-day registrato il 20 Gennaio di $26.19, non è altro che una semplice storia di domanda e offerta.

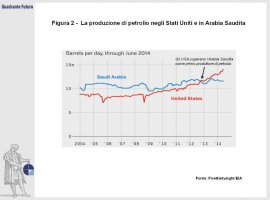

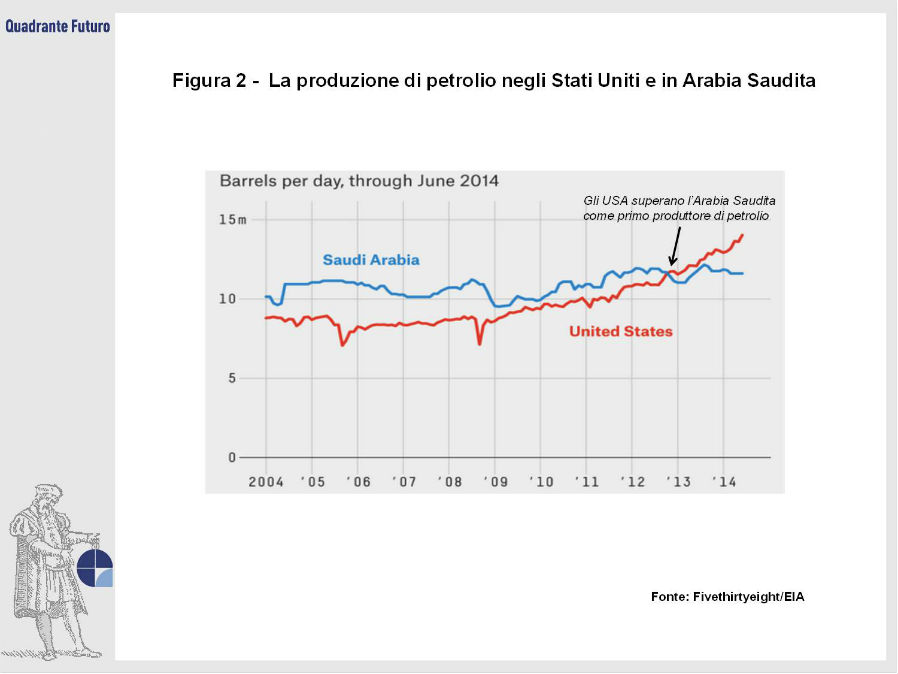

A partire dal 2005 la produzione americana di petrolio ha incominciato a incrementare considerevolmente, per poi prendere il volo dal 2011 ad oggi. Il motivo è l'introduzione di una rivoluzionaria tecnica di estrazione dai frammenti di roccia denominata shale oil, che ha permesso agli Stati Uniti di raddoppiare la produzione in 10 anni e superare l'Arabia Saudita come primo produttore mondiale (Figura 2), e ha rinforzato le richieste dei produttori di abolire il divieto sull'export.

La maggiore indipendenza energetica raggiunta dagli USA può essere una delle migliori chiavi di lettura per capire lo scarso interesse con cui l'amministrazione Obama sembra affrontare la situazione in Medio Oriente. A frenare il governo dall'azione forse non è solo la paura dei fantasmi di Iraq e Afghanistan, ma anche la minore dipendenza degli Stati Uniti dalla stabilità politica della regione rispetto al passato.

Gli episodi successivi di questa storia sono un susseguirsi di eventi che vedono come protagonista l'Arabia Saudita: di fronte alla continua perdita di fette di mercato a favore dei nuovi produttori, Riyadh convince nel 2014 l'OPEC, il cartello dei paesi esportatori di petrolio, ad aumentare la produzione per far crollare ulteriormente il prezzo del barile e tagliare fuori dal mercato i produttori meno efficienti. L'obiettivo principale di carattere economico (al quale si aggiungono numerosi e intricati obiettivi politico-religiosi) è quello di eliminare la concorrenza dei produttori americani di shale-oil.

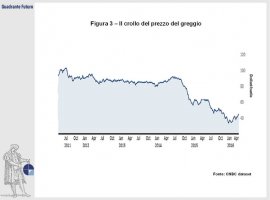

Sfortunatamente per i sauditi, la produzione USA si dimostra molto più resiliente del previsto e i produttori scoprono di poter introdurre innovazioni nel processo di estrazione abbassandone i costi e rimanendo competitivi sul mercato. Di conseguenza tra il 2014 e il 2015 la produzione mondiale aumenta di 2.9 milioni di barili giornalieri, anche perchè chi ha già sopportato ingentissime spese per la scoperta e la "coltivazione" dei nuovi giacimenti perde meno estraendo petrolio che lasciandolo sottoterra mentre gli impianti si deteriorano. La crescita economica mondiale resta però debole e così anche la domanda di petrolio che da essa dipende. Il prezzo dell'oro nero inizia quindi a calare, fino a scendere sotto la quota psicologica di $50 a inizio 2015 (Figura 3).

Tra la fine del 2015 e l'inizio del 2016 due nuovi scossoni fanno precipitare ancora il prezzo del petrolio che da $60 scende fino a $27.

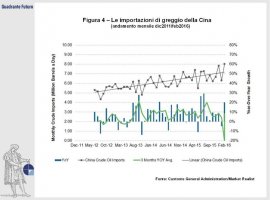

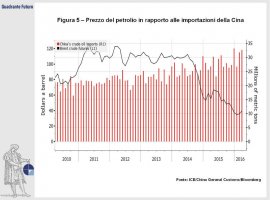

Il primo è il rallentamento dell'economia cinese con le tensioni finanziarie che ne sono conseguite. La Cina è infatti non solo il primo paese per import di petrolio (Figura 4), ma anche uno dei maggiori utilizzatori di materie prime e il rallentamento della sua industria ha provocato un calo della domanda generalizzato a cui è seguito un brusco crollo del prezzo del petrolio e di tutte le maggiori commodities industriali (Figura 5).

Il secondo scossone, che arriva in questa situazione già caratterizzata da un cronico eccesso di offerta, è la decisione presa il 16 Gennaio 2016 dalle Nazioni Unite di eliminare gran parte delle sanzioni imposte all'Iran, grazie ai progressi ottenuti in seguito al Nuclear Deal di Obama. La leadership iraniana ha annunciato che senza le sanzioni sarà in grado di incrementare l'export di greggio di 500mila barili giornalieri entro 6 mesi.

Dopo circa un mese in cui il petrolio è rimasto ai prezzi minimi dal 2003 il trend è però cambiato: dall'11 febbraio 2016, data in cui si è nuovamente registrato un minimo sotto i $27, il prezzo del barile è cresciuto di oltre il 45%, arrivando in Aprile a superare i $40. Questa risalita ha le sue ragioni non solo nell'alleviamento delle forti tensioni finanziarie che avevano caratterizzato l'inizio del 2016, ma anche nel diffondersi di speculazioni riguardo ad un possibile accordo tra i produttori per congelare o addirittura ridurre il livello di output.

Il 16 Febbraio è stata infatti raggiunta tra Russia e Arabia Saudita la prima intesa volta a prevedere il congelamento della produzione ai livelli attuali, a cui hanno aderito anche Kuwait e Venezuela. Tuttavia i sauditi hanno preteso come condizione essenziale per l'entrata in vigore dell'accordo l'adesione allo stesso da parte dell'Iran. Riyadh non ha infatti alcuna intenzione di costringersi a limitare la produzione e rimanere ad osservare mentre sull'altra sponda del golfo persico Tehran incrementa quotidianamente la propria.

D'altro canto, mentre la stragrande maggioranza dei produttori è prossima al pieno sfruttamento delle proprie risorse, l'Iran non ha alcuna intenzione di accordarsi con gli altri produttori per limitare la sua produzione prima di aver raggiunto il proprio target.

Tale incompatibilità di interessi è venuta ancora una volta a galla durante il recente summit del 17 Aprile 2016 a Doha, in Kuwait, dove i partecipanti si erano prefissati nuovamente come obiettivo minimo la stabilizzazione della produzione mondiale. A causa del perpetrarsi del disaccordo tra Arabia e Iran, il summit si è tuttavia concluso con un nulla di fatto e il prezzo del greggio è tornato a scendere, riportandosi, sia pur lievemente, sotto quota 40$, per poi risalire fino agli odierni 45-46$, mentre la produzione è addirittura in crescita.

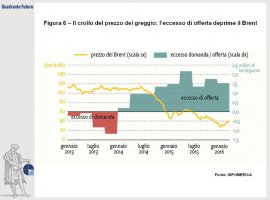

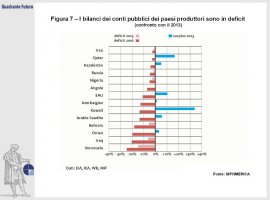

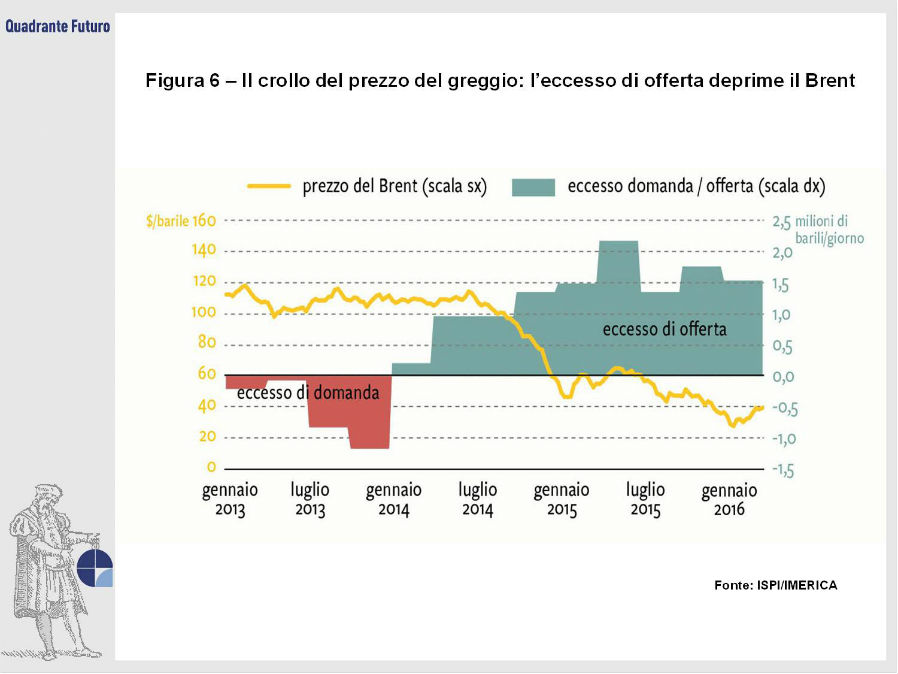

L'obiettivo del congelamento della produzione sarebbe quello di ristabilire l'equilibrio tra domanda e offerta (Figura 6), e di arrestare la caduta libera del prezzo del greggio, che sta incominciando a mietere vittime tra le compagnie petrolifere e a mettere sotto pressione i governi di molti paesi esportatori, che hanno visto le proprie entrate ridursi drasticamente (Figura 7).

Ironia della sorte, proprio mentre i big del petrolio radunati a Doha non sono riusciti a raggiungere un'intesa per arginare l'eccesso di produzione, un imponente sciopero messo in atto contro un taglio ai salari da 20 mila lavoratori del settore petrolifero del Kuwait, ha momentaneamente ridotto del 60% la produzione nazionale di greggio: una contrazione di circa 1.1 milioni di barili al giorno, quasi corrispondete al surplus globale che il summit mirava ad arginare, che ha quindi fornito un sostegno, probabilmente solo temporaneo, al settore. Vedremo come si evolverà la situazione, mentre in queste settimane mari e porti sono "ingolfati" da petroliere che temporeggiano in attesa che i prezzi risalgano.

Una precedente versione della scheda è stata pubblicata su neosmagazine.it (think magazine di studenti universitari)

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}