Il successo delle criptovalute è legato alle aspettative che queste possano essere l’alternativa futura al denaro contante e non solo l'ennesima bolla finanziaria

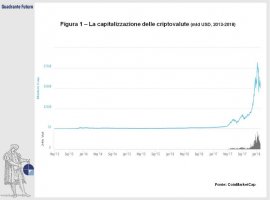

Il 2017 è stato archiviato come un anno positivo per le borse, caratterizzato dalla corsa dei listini azionari americani, che hanno ripetutamente aggiornato i loro massimi storici. Ma passerà anche alla storia come l’anno del boom del bitcoin e delle criptovalute. La capitalizzazione del settore, infatti, è cresciuta esponenzialmente, fino a superare a inizio 2018, quota 800 miliardi di dollari, rendendo le criptovalute uno dei temi dominanti nella recente storia dei mercati finanziari (Figura 1). La interminabile serie di record del bitcoin ha richiamato una crescente attenzione da parte dei media; in particolare il rally dell’ultimo trimestre del 2017 ha via via catalizzato l’interesse del grande pubblico, affascinato dall’ipotesi di un’alternativa alle tradizionali valute e dalle attraenti aspettative dei facili profitti che sarebbero potuti arrivare dalle criptovalute.

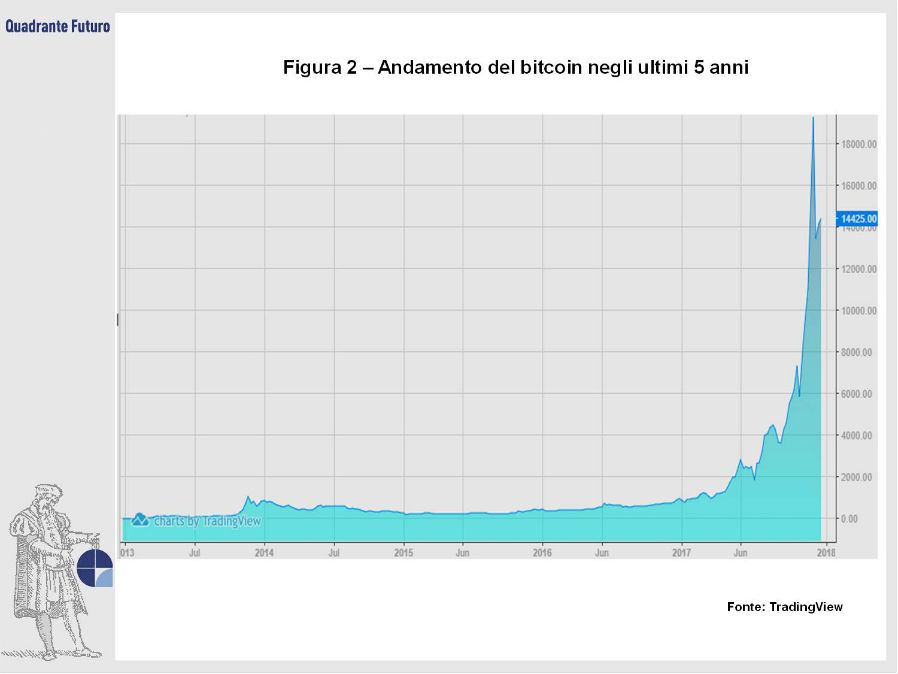

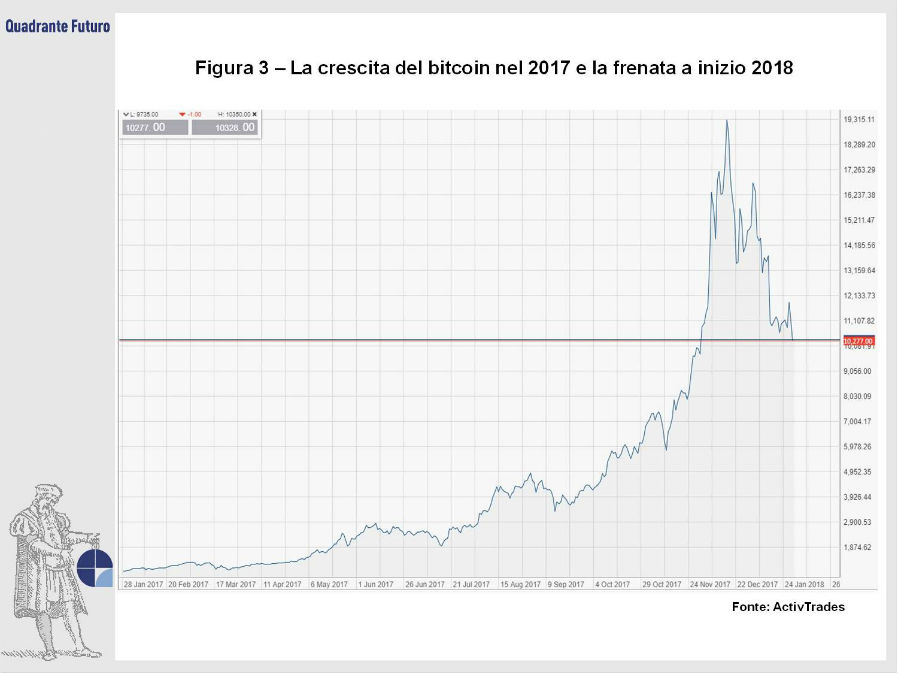

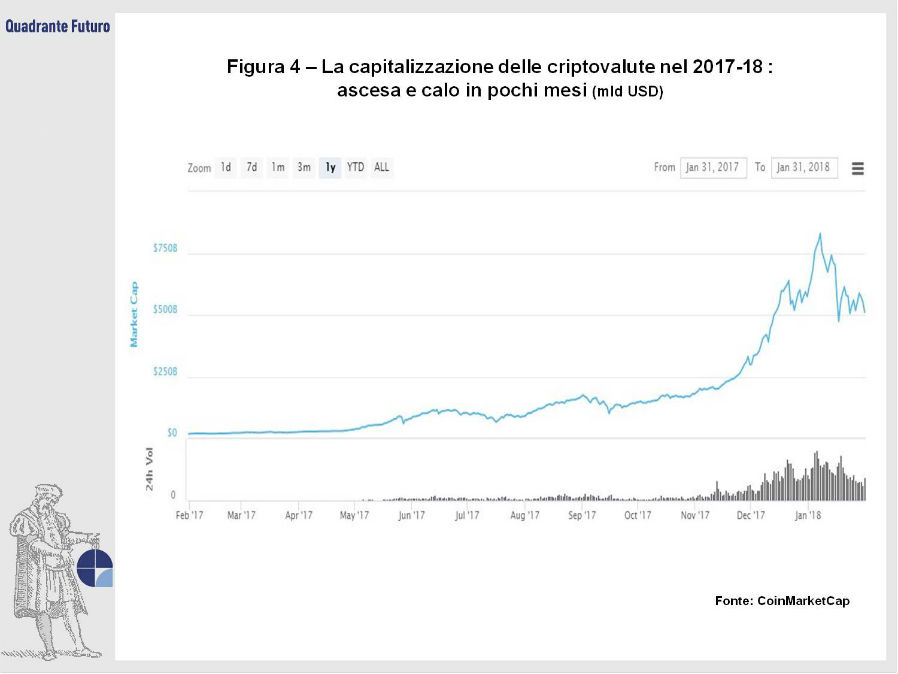

In questo scenario il bitcoin ha toccato una crescita del 2000% su base annuale, nella seconda metà di dicembre, quando ha sfiorato i 20.000 dollari (Figura 2). Va precisato che la percentuale sarebbe ancora maggiore considerando i “fork”, cioè le scissioni cui è stato sottoposto nel corso dell’anno, come quella da cui è nato bitcoin cash. Soltanto sul finire dell’annata è arrivato uno storno, con le quotazioni che sono crollate a 10.500 per poi risalire verso i 14/15.000 dollari (con una performance annuale superiore al 1400%). Il 2018 si è aperto però all’insegna dei ribassi (Figura 3): gennaio è stato caratterizzato da forti vendite, il bitcoin ha ripetutamente violato quota 10.000 $, mentre la capitalizzazione del settore è bruscamente scesa sotto i 500 miliardi, confermando una notevole volatilità (Figura 4).

Il crollo ha coinvolto la maggior parte delle criptovalute, con una discesa dai massimi che in alcuni casi ha superato il 70% (come nel caso di ripple o del litecoin).

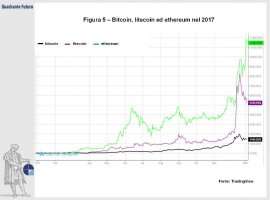

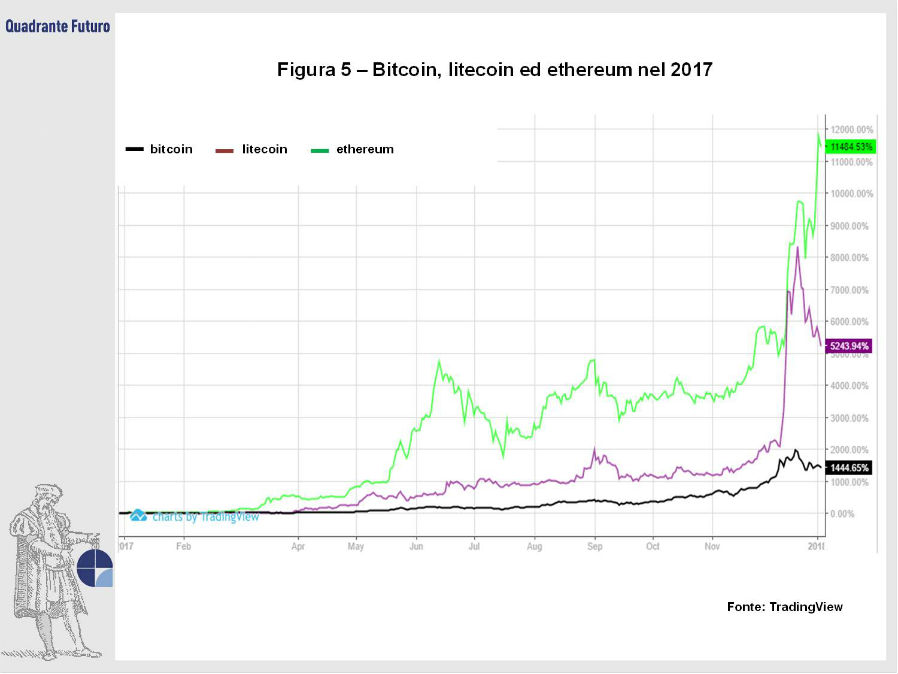

Per quanto riguarda il 2017, ancora meglio del bitcoin avevano fatto la gran parte delle altre neonate e-currency, con performance inimmaginabili anche per il miglior gestore di un portafoglio azionario, valutario o obbligazionario. Si pensi alla crescita del litecoin stesso, prossima al 5.000%, o all'ethereum, che ha superato il 10.000% (Figura 5). L’impennata delle quotazioni del bitcoin ha inevitabilmente spaccato sia il mondo economico, che quello accademico, generando numerose correnti, che possiamo riassumere in due fazioni: da un lato i sostenitori di questo progetto, dall’altra quelli che vedono nelle criptovalute una delle più grandi bolle della storia.

Per gli amanti delle monete virtuali e della blockchain, le criptovalute sono destinate a portare una vera e propria rivoluzione, non soltanto sui mercati finanziari, ma anche nel mondo reale e nell’intero sistema dei pagamenti. La grande immissione di liquidità da parte delle banche centrali - cui abbiamo assistito negli ultimi anni - ha di fatto svalutato in maniera significativa le valute tradizionali. Gli operatori finanziari si stanno rendendo conto di questo e sempre di più preferiranno investire nelle criptovalute, che risulterebbero ancora ampiamente sottoprezzate rispetto alle tradizionali monete, ormai inflazionate e portatrici di debito e non di valore.

Il fatto che queste non possano essere stampate – o se vogliamo usare il gergo “minate” - all’infinito, ma soltanto in numero limitato (per un massimo di 21.000.000 di bitcoin o 54.000.000 di litecoin per esempio) le rende difficilmente inflazionabili.

La tesi opposta, anch’essa sostenuta da un ampio parterre di analisti, fra cui Nouriel Roubini e Warren Buffet, ipotizza che l’intero settore sia al centro di una tremenda bolla finanziaria, al pari di quella dei tulipani nell’Olanda nel XVII secolo. La crescita dei prezzi sarebbe stata alimentata dallo scenario di scarsa regolamentazione e trasparenza che ha caratterizzato le e-currency nei loro primi anni di vita, in particolare nella piattaforma exchange dove spesso si verificano black-out, con difficoltà di prelievo e furti delle e-currency.

Ma un ruolo predominante l’avrebbe anche giocato la corsa animalesca dell’animo umano verso questo strumento, con la mera aspettativa di facili guadagni, a fronte di una conoscenza spesso scarsa del prodotto. Questo ha permesso anche ad alcuni ICO (Initial Coin Offer, cioè progetti per il lancio di nuove criptovalute) di raggranellare capitali milionari anche senza un valido progetto alle spalle. Inoltre un ruolo chiave sarebbe stato giocato dalla quasi impossibilità di posizionarsi short (cioè al ribasso) sulla gran parte di questi mercati. Le vendite, infatti, possono essere effettuate soltanto detenendo le valute (a fronte quindi di un precedente acquisto).

E’ lecito ipotizzare che soltanto una crescente regolamentazione e il pieno ingresso degli investitori istituzionali nel settore potranno definire quello che è il reale valore delle criptocurrency. Possiamo tuttavia fare alcune considerazioni e valutare eventuali analogie con precedenti bolle speculative. In primo luogo l’ampio risalto assunto dal tema sui media è una caratteristica relativamente comune con precedenti episodi di bolla, come quella del dot.com sul finire degli anni Novanta, quando le azioni di qualsiasi azienda operante nel nascente settore di internet continuavano a salire, indipendentemente dai reali bilanci delle imprese. Il tempo, poi, mostrò che soltanto alcune di esse risultarono profittabili. Ma possiamo anche pensare alla bolla dell’oro dei primi anni Duemila, quando il prezzo del lingotto passò da 250 a 1920$ l’oncia. La salita fu tuttavia più lenta e richiese quasi un decennio, iniziando nel 2002-2003 e protraendosi fino al 2011.

Il coinvolgimento e la partecipazione di un’ampia parte di pubblico già allora furono un elemento chiave per spingere la bolla verso nuovi record. Molto spesso, però, i piccoli investitori tendono a entrare nella parte conclusiva della salita, quella dell’euforia, finendo per comprare vicino ai massimi, per poi trovarsi a dover vendere in perdita alla prima violenta correzione.

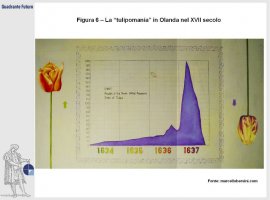

A livello grafico è interessante notare l’accostamento fra i valori raggiunti dal bitcoin e quelli toccati da precedenti rally, quali la tulipomania vissuta dall’Olanda nel 1636-1637 (Figura 6). In quegli anni, infatti, crebbe vertiginosamente il valore dei bulbi di tulipano, fino ad arrivare a cifre spropositate: basti pensare che, nel suo picco, un bulbo di tulipano era equiparabile allo stipendio di circa un anno e mezzo di lavoro di un muratore. Bastò che una semplice asta dei bulbi rimanesse deserta ad Haarlem per generare il panico e riportare le quotazioni alle cifre precedenti al boom, con un calo superiore al 90%.

Questo non vuol dire che nei prossimi anni non assisteremo ad altre salite del prezzo del bitcoin, ma semplicemente che vi sono analogie fra le modalità di salita del bitcoin nell’ultimo trimestre del 2017 e quelle di precedenti bolle.

Il successo delle criptovalute è legato alle aspettative che queste possano essere l’alternativa al denaro contante, in un futuro forse non troppo lontano. Chiaramente se ciò divenisse realtà quella sin qui definita come una bolla potrebbe invece assumere i contorni di una rivoluzione, trovando altra benzina per proseguire. Se però questa tesi non trovasse riscontro nei fatti, il valore delle monete virtuali potrebbe calare, riavvicinando lo zero in maniera proporzionale alla perdita di fiducia nelle stesse.

E’ dunque importante conoscere i meccanismi che stanno dietro ai bitcoin ed alle monete virtuali, ricordando che anche questi strumenti non sono risk free, ossia non sono esenti da rischio. Possono infatti muoversi sia al rialzo che al ribasso, generando ingenti perdite nel caso in cui l’investitore si trovasse posizionato nella direzione sbagliata.

Un’ultima nota è legata ai costi di intermediazione, che risultano decisamente più alti rispetto alle tradizionali azioni o ad un’operazione sui mercati valutari o sull’obbligazionario. Spesso viene richiesta una commissione anche del 3-5% per acquistare bitcoin (più un’eventuale commissione per il cambio degli euro in dollari per effettuare il pagamento). Nel momento in cui si decidesse di spostare il bitcoin o un’altra moneta virtuale acquistata su un exchange, dove è possibile acquistare le e-currency minori pagando in bitcoin, l’investitore si troverà alle prese con una commissione di uscita dall’exchange in cui si è acquistato il bitcoin e in alcuni casi anche al pagamento di una percentuale per l’ingresso nel nuovo exchange. Ogni ulteriore transazione avrà altri costi, variabili in base alla piattaforma, così come il cambio fra bitcoin ed euro nel caso in cui si volesse prelevare (talvolta con un’altra commissione anche per il prelievo del denaro). Nel caso in cui si decidesse invece di operare con i CFD, cioè i contratti per differenza o strumenti simili, le commissioni per l’intraday (cioè le posizioni chiuse entro la fine della giornata) risulterebbero nettamente più basse, ma tendenzialmente salirebbe lo swap, cioè il costo per il mantenimento della posizione in overnight, operato dal broker per proteggersi.

La parola d’ordine, in uno scenario del genere, resta dunque la prudenza e proprio in questi giorni Facebook (sezione business) ha adottato una nuova policy proibendo le inserzioni associate a criptovalute, mentre la SEC statunitense (Security and Exchange Commission) ha creato nell’autunno 2017 una Cyber Unit per monitorare comportamenti fuorvianti o scorretti, possibili attacchi informatici e campagne di disinformazione.

Sarà il tempo a dirci se le criptovalute riusciranno a raggiungere un vero successo planetario, anche nelle transazioni di tutti i giorni. Per far ciò dovranno in qualche modo essere regolamentate e, probabilmente, frenare la loro irruenta volatilità, che tende ad essere circa dieci volte superiore rispetto all'oro, bene rifugio per eccellenza. E' infatti difficile ipotizzare come mezzo di pagamento uno strumento il cui valore subisce violenti scossoni nel giro di poche ore.

Viceversa potrebbero essere i governi ad avere la meglio, con una crescente serie di divieti che renderebbe quasi impossibile la negoziazione delle criptocurrency, determinando una forse discesa del loro valore. Vi sono poi alcuni scenari intermedi: uno di questi potrebbe essere rappresentato dal perpetuarsi della situazione attuale, con le criptovalute “eterne immature”, non in grado di entrare realmente fra i grandi strumenti della finanza moderna. In questa ipotesi le monete virtuali manterrebbero il ruolo di strumento ad alto rischio, adatto soltanto ad una nicchia di speculatori.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}