Polarizzazioni e mutamenti strutturali del mercato del lavoro europeo tra 2008 e 2014

Sono trascorsi oltre otto anni dalla scintilla che ha fatto esplodere una delle più complesse fasi recessive della storia dell'economia e nel 2015 l'Europa sembra aver intrapreso la strada della ripresa, seppur con intensità diverse e non poche incertezze. Il tempo, ben più dell'intensità, appare tuttavia l'elemento cui prestare maggiore attenzione per comprenderne le implicazioni profonde: quelli trascorsi sono stati anni di profondi cambiamenti culturali, sociali, geopolitici e, soprattutto, tecnologici che hanno inciso sulla qualità dei fattori e sul modo in cui essi interagiscono, cambiamenti tanto rapidi e profondi da non essere già più percepiti come tali. Gli effetti di queste discontinuità sono particolarmente evidenti in una realtà al contempo sociale ed economica come il mercato del lavoro.

Nel 2014, alla fine dell'ultima recessione (la seconda per l'Italia dall'inizio della crisi), il bilancio occupazionale continentale era ancora profondamente negativo con oltre 24 milioni di disoccupati, otto in più rispetto al 2008, nonostante il parziale recupero avviato in molti paesi già nel corso del 2013. Non si tratta di un saldo a composizione invariata. Alcuni settori hanno fatto meglio, altri sono quasi scomparsi, alcune mestieri sono cresciuti non solo in termini relativi ma anche assoluti mentre alcuni profili socio-anagrafici sono stati evidentemente penalizzati. In questo mosaico di mutamenti, sovrapposti e diversamente localizzati, è possibile tuttavia intravedere una chiave di lettura (un pattern in inglese), che è stata definita "polarizzazione occupazionale". Con "polarizzazione" si intende una forma di divergenza in cui, alcuni soggetti risultano avvantaggiati e altri (simmetricamente o asimmetricamente, come si spiegherà oltre) risultano svantaggiati. Il fatto che, negli ultimi anni, le coorti, ossia le classi di età, più giovani del mercato del lavoro abbiano pagato un prezzo più alto di quelle adulte è una polarizzazione. La peggiore performance dei profili a media qualificazione in favore di quelli ad alta (e talvolta anche bassa) qualificazione è un'altra forma di polarizzazione. La European Foundation for the Improvement of Living and Working Conditions (Eurofound) di Dublino ha dedicato a questo tema il numero più recente dell'European Jobs Monitor.

Eurofound ha utilizzato il cosiddetto "Jobs Based Approach", una metodologia che riclassifica gli occupati per settore e profilo professionale in "quintili", ciascuno corrispondente al 20 per cento (un quinto) degli occupati stessi. Utilizzando le classificazioni standard dei settori di attività (NACE 2.0) e delle professioni (ISCO-08) sono stati individuati 3.784 profili professionali successivamente ordinati sulla base della retribuzione media oraria e infine suddivisi in cinque porzioni ugualmente popolate (Figura 1). L'analisi ha misurato i saldi occupazionali di ciascun quintile in diversi periodi di osservazione compresi tra il 2008 e il 2014 sia a livello nazionale che europeo tenendo conto delle diverse variabili disponibili (genere, età, istruzione, settore, tipo di impiego). Il criterio di ordinamento individuato è dunque il livello retributivo, considerato il miglior indicatore della qualità del lavoro sulla scorta dei modelli messi a punto da Joseph Stiglitz a partire dagli anni '90. Il risultato consiste in una serie di grafici con la medesima impostazione che consentono di intuire facilmente in quale quintile sono stati creati o distrutti dei posti di lavoro. La Figura 2, ad esempio, mostra i saldi nel periodo compreso tra il 2011-2014 (EU28) e segnala chiaramente che soltanto il primo (posti di lavoro a bassa retribuzione) e il quinto quintile (posti a più alta retribuzione) hanno fatto registrare dei saldi positivi, mentre i posti a media retribuzione sono generalmente diminuiti.

Polarizzazioni: asimmetriche, upgrading, downgrading

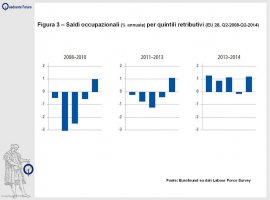

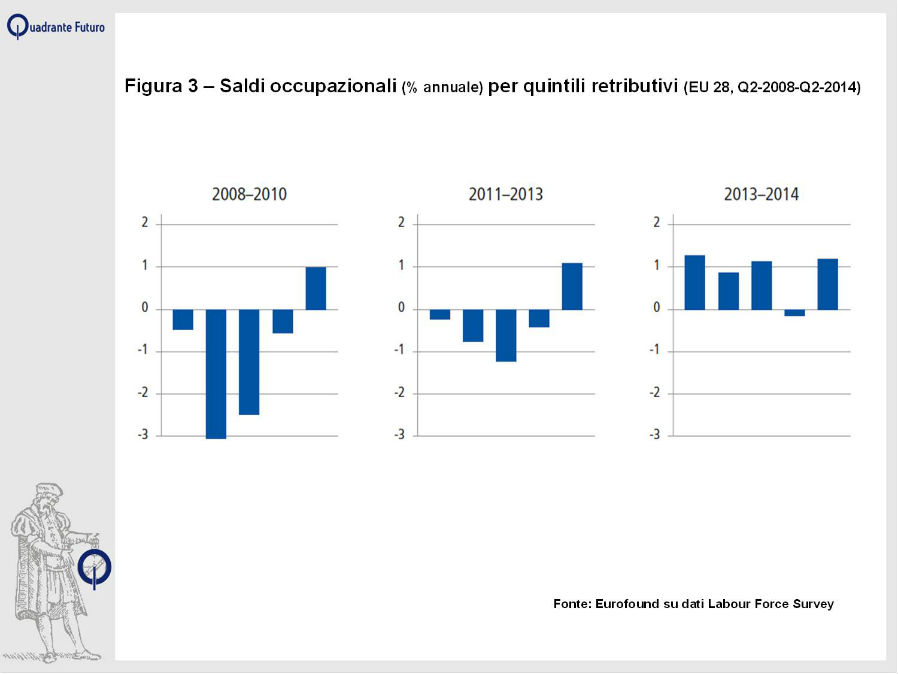

In altri termini, appare chiara a livello europeo una dinamica di polarizzazione cosiddetta "asimmetrica" perché avviene non alle estremità ma bensì tra gli estremi e i valori centrali della distribuzione. Ciò che è accaduto è evidente anche nella Figura 3, che mostra le variazioni relative su base annua in tre fasi della "lunga crisi". Tra 2008 e 2010 le maggiori contrazioni sono avvenute nel secondo e terzo quintile (posti a medio-bassa e media retribuzione) e la stessa cosa è avvenuta tra 2011 e 2013. La dinamica sembra invece interrompersi tra 2013 e 2014, periodo in cui solo il quarto segmento ha segnalato un andamento leggermente negativo. Questo elemento stimola delle domande sulla natura congiunturale, ossia specificamente connessa alla recessione, o strutturale del processo di divergenza, un aspetto di cui si dirà oltre. Resta tuttavia evidente che nei tre periodi analizzati tra 2008 e 2014 solo per gli occupati a più alta retribuzione risulta un saldo stabilmente positivo, un trend che sembra dunque essere strutturale.

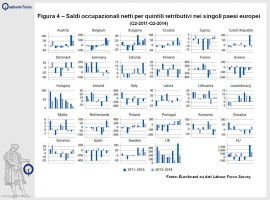

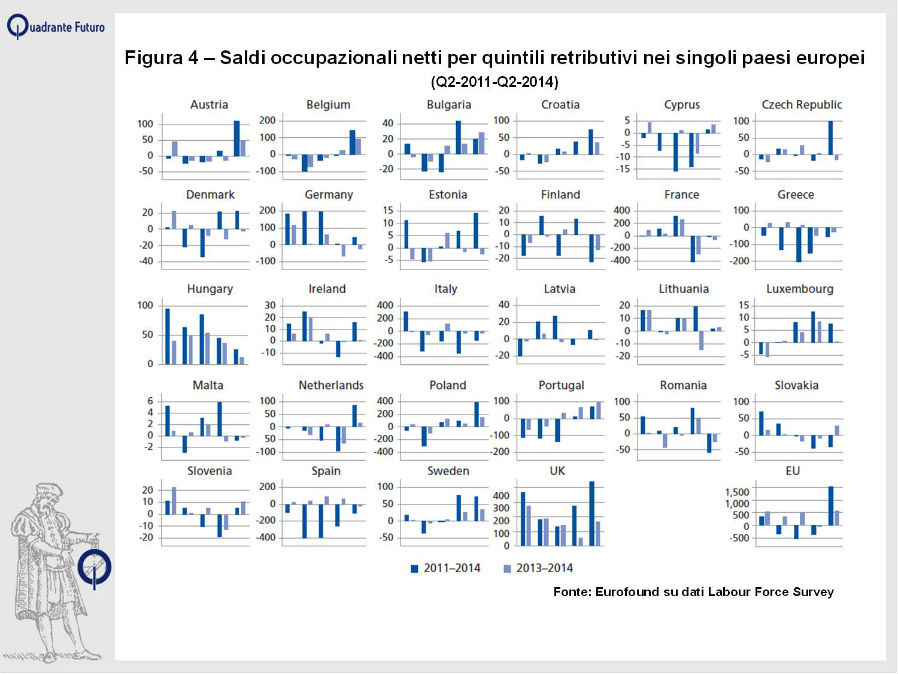

Il dato complessivo è la somma delle rilevazioni nei singoli paesi membri, rilevazioni che raffigurano pattern differenti. A fianco della dinamica di polarizzazione asimmetrica, la ricerca ne individua altre due di natura "simmetrica" cui corrispondono adattamenti molto diversi dei singoli mercati del lavoro. Una è definita "upgrading", polarizzazione con saldi migliori, in termini assoluti o relativi, al crescere del livello di retribuzione. L'altra invece è definita "downgrading", con saldi linearmente peggiori nei quintili inferiori. Se la polarizzazione asimmetrica può (ma non necessariamente deve) essere valutata in termini positivi insieme a quella simmetrica upgrading, quella downgrading indica una dequalificazione del mercato del lavoro. La Figura 4 utilizza l'impostazione grafica già analizzata per ciascuno dei paesi membri (EU28) mostrando quale delle tre tendenze li caratterizza. Tra i principali, segnalano delle tendenze verso la qualificazione, o upgrading, relativa o assoluta dei rispettivi mercati del lavoro Austria, Belgio, Bulgaria, Croazia, Repubblica Ceca, Danimarca, Lussemburgo, Polonia, Portogallo, Spagna, Svezia. Risultano polarizzati asimmetricamente Cipro, Estonia, Grecia, Malta, Olanda, Irlanda e Regno Unito con crescite più marcate (o riduzioni più contenute) nel primo e ultimo quintile. Tendenza al downgrading per Germania, Ungheria, Slovacchia e Italia che nel periodo 2011-2014 fa registrare un saldo positivo solo tra i posti a minor retribuzione e negativi per tutti gli altri. La Francia è tecnicamente in un processo di downgrading atipico, concentrato solo nel terzo e quarto quintile, ad apparente conferma dello stato di "congelamento" in cui versano la società e l'economia francese.

Identikit del polarizzato

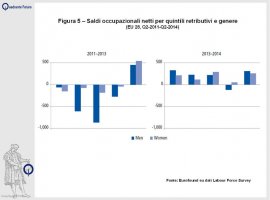

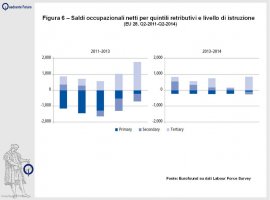

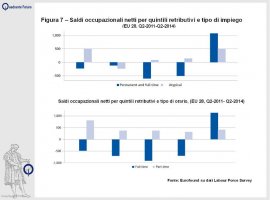

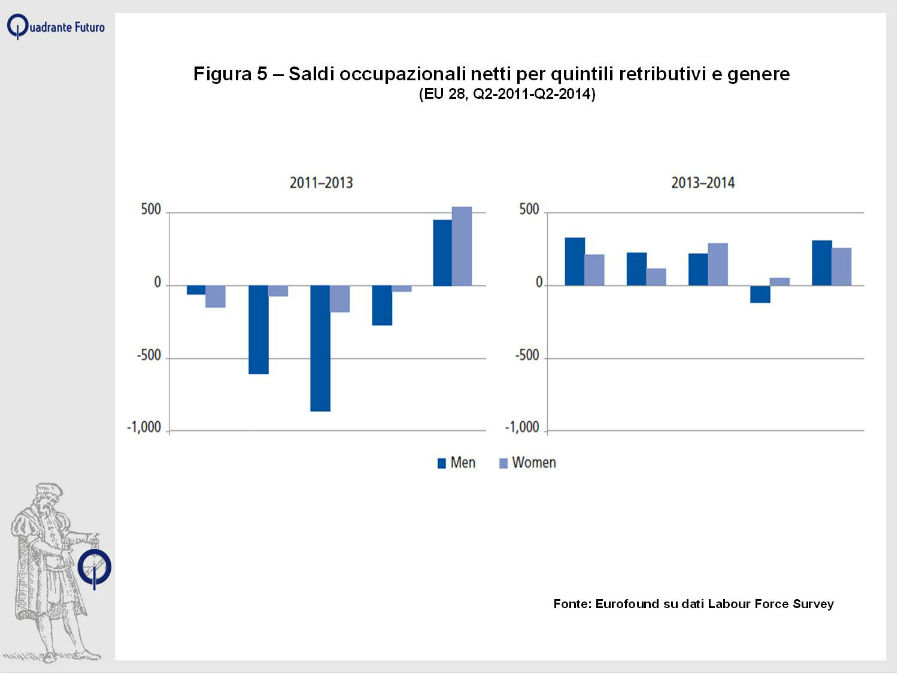

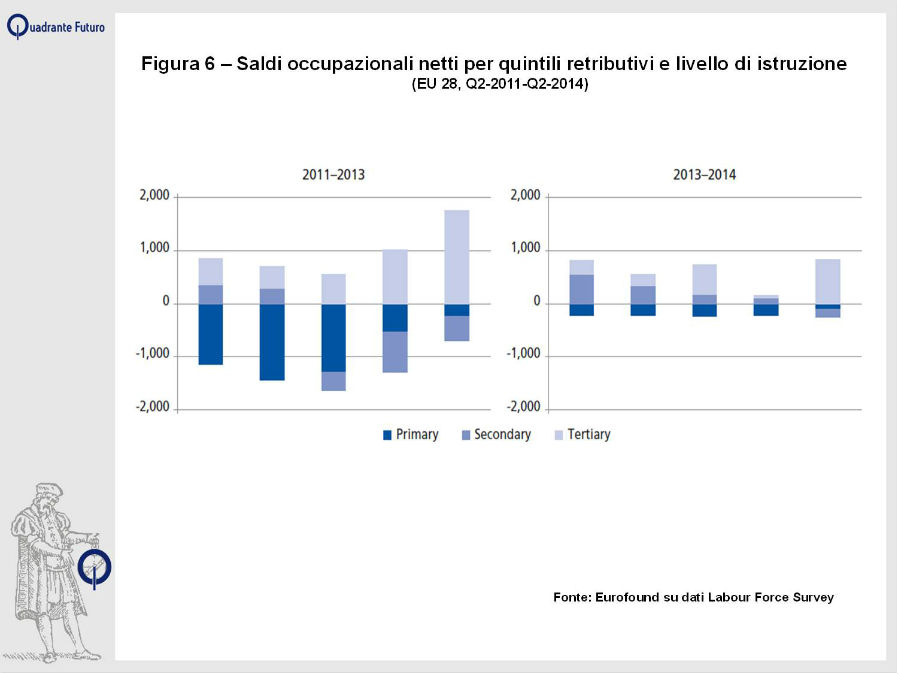

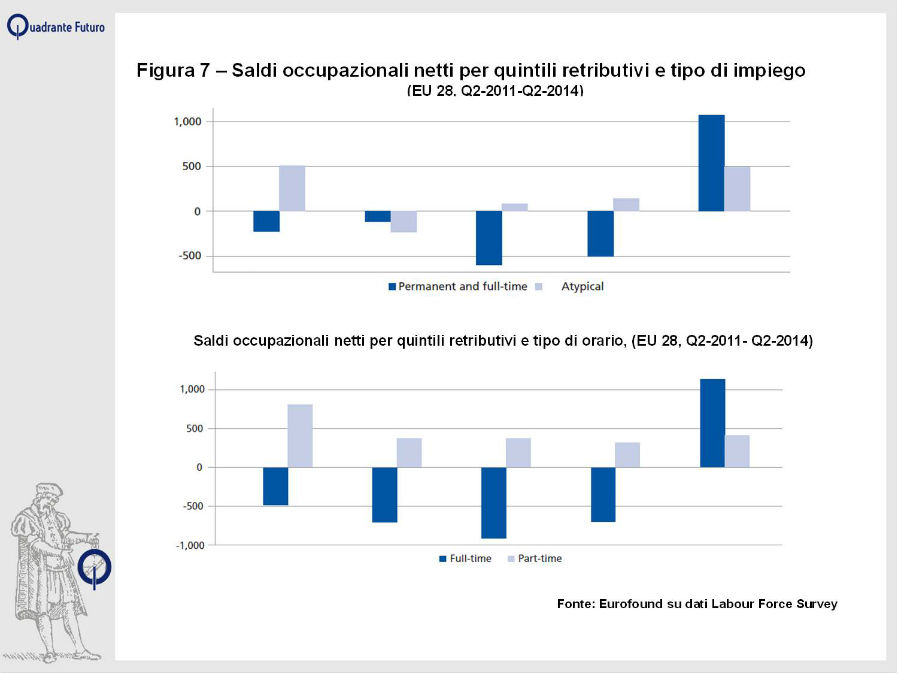

Queste dinamiche sono il risultato, la combinazione di diversi fattori: anagrafici, relativi all'istruzione, al tipo di impiego, al settore economico e al profilo professionale. Se guardiamo alla dimensione di genere (Figura 5), la polarizzazione asimmetrica continentale ha una matrice principalmente maschile, seppure anche per le donne risulti la crescita strutturale degli occupati a più alta retribuzione. Scontata, anche se di più difficile lettura in ragione del mutamento della composizione demografica, la polarizzazione in favore degli occupati adulti (45-64 anni) e, soprattutto, maturi (65 e oltre) che risultano essere la coorte interessata dalla crescita più rapida, a conferma di un processo di discriminazione anagrafica che è stato una cifra della lunga recessione. La scomposizione per livello di educazione (Figura 6) segnala una polarizzazione asimmetrica anche per i titoli terziari, di cui comunque tutti i quintili indicano la crescita tra 2008 e 2014, così come per i titoli primari che, tuttavia, risultano in contrazione, mentre i titoli secondari appaiono declassati secondo una tendenza downgrading. Marcatamente polarizzati in maniera asimmetrica gli occupati permanenti a tempo pieno – il "posto fisso" – mentre saldi migliori riguardano i lavoratori atipici a tempo parziale, un altro indizio della complessiva "destandardizzazione" dell'occupazione (Figure 7).

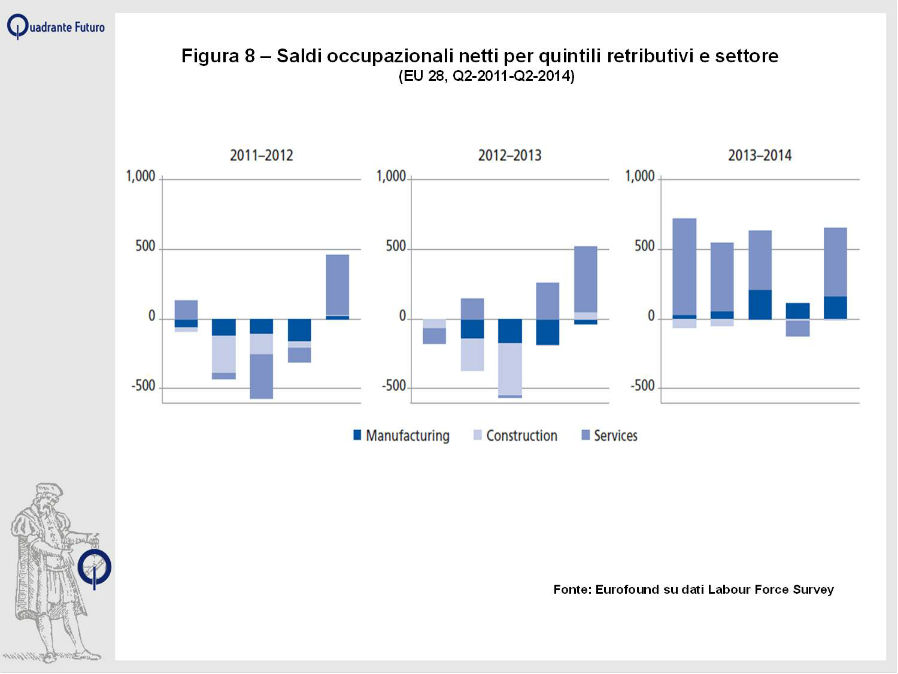

Una parte rilevante di questi mutamenti sembrerebbe trovare giustificazione nell'analisi per macro-settori (Figura 8) che evidenzia in Europa tra 2008 e 2013 la più consistente perdita di posti di lavoro nell'industria e nelle costruzioni (oltre 8 milioni di occupati in meno). La preponderanza di posti a medio-bassa retribuzione nel secondario è il principale fattore del processo di polarizzazione asimmetrica così come degli effetti negativi sui maschi adulti e sui detentori di titoli di studio secondari. Marcatamente polarizzata anche la dinamica dei servizi, seppur con un saldo meno negativo in ragione delle crescite registrate nel primo e ultimo quintile, come si vedrà più avanti dall'esame dei profili professionali. Anche in questo quadro complesso emergono in ogni caso alcuni elementi strutturali: il "polarizzato" in termini negativi è un maschio, con un grado di istruzione secondario, occupato nell'industria o nell'edilizia, mentre il polarizzato "in positivo" è più frequentemente un adulto (più spesso di genere femminile), occupato nei servizi, con un grado di istruzione terziario e un contratto permanente a tempo pieno.

Quali profili sono stati creati o distrutti?

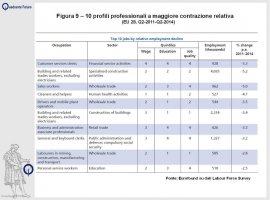

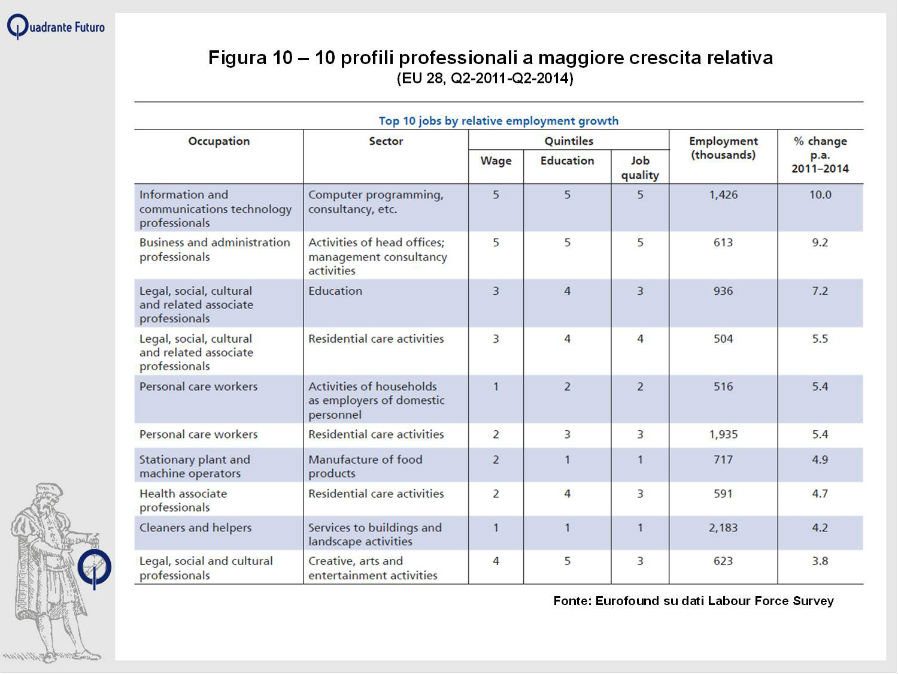

L'analisi per profilo professionale consente di intuire facilmente che cosa sta accadendo nel mercato del lavoro europeo. Al di là delle selettività con cui la ricerca ha scomposto lo stock di posti di lavoro – 3.784 profili per settore/professione – è interessate osservare che il 25% dell'occupazione si concentra in soli 11 profili e il 50% in 60 profili in tutto, a conferma del fatto che i pilastri delle strutture economico-sociali rimangono relativamente poco numerosi. La Figura 9 mostra quali sono i profili a più marcata contrazione tra il 2011 e il 2014. Al primo posto si trovano gli impiegati dei servizi di back-office (-5,3%) seguiti dagli operai edili (-5,2%) che compaiono, in diverse forme, altre due volte nella graduatoria. Al terzo posto gli addetti alle vendite (-5%), cui seguono i conducenti addetti alla logistica (-3,4%). Chiudono la classifica gli impiegati del commercio e della grande distribuzione (-3,3%) e gli impiegati generici, in particolare nel settore pubblico (-3,2%). La Figura 10 contiene al contrario la graduatoria dei profili a più marcata crescita, che vede al primo posto i tecnici del settore ICT (+10%) seguiti dai consulenti senior in gestione aziendale (+9,2%). Le quattro posizioni successive sono invece occupate da profili connessi all'assistenza, alla cura personale e all'educazione (5-7% di crescita) e crescono significativamente anche gli addetti dell'industria alimentare (+4,9%) e i professionisti nel settore dell'intrattenimento e della cultura in senso lato (+3,8%). La lettura di questi risultati conferma molte delle più diffuse considerazioni sui mutamenti economici in atto (anche nel dibattito mainstream). Da una parte la crisi non solo congiunturale dell'edilizia, la dolorosa transizione della manifattura verso un nuovo paradigma, la robotizzazione delle attività proceduralizzate. Dall'altra, inevitabilmente, l'esplosione dell'economia digitale e dell'automazione, le nuove arti della gestione aziendale, l'industria dell'intrattenimento. L'altro aspetto che occorre evidenziare è l'espansione dei mestieri legati all'assistenza personale di ogni genere (dall'assistente familiare al cuoco a domicilio), il secondo tassello di quella polarizzazione asimmetrica che è già stata ampiamente sviscerata. Restano gli interrogativi sui driver di questo mutamento e sulla sua valutazione complessiva: solo crisi o anche trasformazione?

Un cambiamento guidato dalla tecnologia

Per trovare risposta a questi interrogativi occorre probabilmente guardare in due direzioni. Sul fronte dell'offerta gioca un ruolo importante la politica comunitaria di incentivazione alla qualificazione terziaria delle coorti più giovani della popolazione prima attraverso la Strategia Europea per l'Occupazione e poi attraverso il programma Europa 2020. L'obiettivo di arrivare per quella data una quota di laureati pari al 40% tra le persone tra i 30-34 anni è di fatto già stato raggiunto, visto che nel 2013 il tasso era pari al 36,9%. È indubbio che una configurazione di questo tipo "spinga" per un adattamento della domanda verso attività più complesse e innovative secondo quella che è stata definita "la corsa tra tecnologia ed educazione" . Tuttavia, se si tiene conto della difficoltà dei sistemi di education istituzionali di tenere il passo con la rapidità dei mutamenti tecnologici e organizzativi, appare difficile non attribuire il ruolo determinante proprio a questi ultimi (Goldin C.D. e Katz L.F., 2009). La rivoluzione digitale, fino ai recenti estremi che portano a parlare di forme applicate di intelligenza artificiale, sembra plasmare la domanda secondo due pattern: uno cosiddetto di "skill-based technological change", che sostiene la domanda di profili qualificati e deprime la richiesta di profili non qualificati e l'altro di "routine-biased technological change" in cui i profili più vulnerabili alla sostituzione tecnologica sono in genere i profili routinari che predominano nella fascia centrale dei livelli retributivi, mentre sono avvantaggiati i profili knowledge-intensive e quelli non routinari (tutti i servizi di assistenza personale) nella parte bassa della distribuzione. Queste chiavi di lettura, talvolta sovrapposte, appaiono efficaci per spiegare le dinamiche evidenziate dalla ricerca di Eurofound sia nel caso della polarizzazione upgrading, in cui prevale la prima, sia della polarizzazione asimmetrica, in cui prevale la seconda.

I nodi da sciogliere

Nell'impostazione restano tuttavia da sciogliere alcune riserve, a partire dalla natura temporanea o strutturale del processo di polarizzazione asimmetrica cui la ricerca dedica maggiore attenzione. Il trend sembra essere in primo luogo condizionato dal peso della manifattura e non a caso si stempera nel periodo 2013-2014 quando i primi segnali di ripresa riguardano proprio l'industria. Il secondo caveat è il peso dei dati provenienti dal Regno Unito che ha contribuito in maniera significativa alla crescita di occupati rilevata nel periodo 2013-2014 – in particolare con posizioni appartenenti ai quintili inferiori – e in assenza dei quali la tendenza sembra orientata verso l'upgrading. Un terzo elemento riguarda il peso del lavoro pubblico, generalmente a media retribuzione, che negli anni centrali della recessione è stato fortemente compresso dalle politiche di austerità. Occorreranno insomma ulteriori approfondimenti e serie storiche molto più lunghe, al pari delle indagini simili realizzate negli Stati Uniti, per capire quale sia la direzione del faticoso adattamento che i mercati del lavoro europei stanno compiendo. Al di là dei rumori di fondo, l'indagine ha il merito tuttavia di spostare l'attenzione dalla semplice misurazioni dei saldi occupazionali verso una prospettiva di valutazione qualitativa degli stessi saldi e riesce a far emergere alcune linee di tendenza che sembrano iniziare prima e proseguire anche dopo i sette lunghi anni compresi tra il 2008 e il 2014.

Per molti ma non per tutti

"La nuova geografia del lavoro" è un libro del 2013, è stato scritto da Enrico Moretti, un ricercatore italiano che vive e lavora negli Stati Uniti, a Berkeley. Ha avuto un'ampia eco perché è stato citato dal presidente degli Stati Uniti Barack Obama come pubblicazione di riferimento per la definizione del programma di governo del suo secondo mandato. Il volume prova a raccontare, con un ampio ricorso all'aneddotica, come funzionano i mercati del lavoro dei grandi hub tecnologici americani, da San Francisco a Seattle, mercati del lavoro in cui un nuovo posto di lavoro knowledge intensive ne genera molti altri, addirittura 4 o 5 secondo l'autore, sia nell'indotto, sia nei servizi personali destinati a questa nuova categoria di professional. In altre parole Moretti ha rappresentato (e forse addirittura teorizzato programmaticamente) come la struttura dell'occupazione dei principali motori dello sviluppo americano tenda a organizzarsi secondo uno schema che nella ricerca di Eurofound è stato definito "di polarizzazione asimmetrica" in cui alla crescita dei posti di lavoro meglio retribuiti corrisponde la crescita anche di una grande schiera di servizi personali non routinari e, all'opposto, una crisi dei mestieri ripetitivi a media qualificazione. La ricerca ha cercato, in parte riuscendoci, di mostrare un'evoluzione simile anche in Europa. Per le ragioni evidenziate nel precedente paragrafo, non è ancora possibile considerare strutturali i segnali rilevati e serviranno periodi di osservazione più lunghi per comprendere quanto sta accadendo effettivamente. Tuttavia lo schema di analisi resta valido e andrebbe probabilmente applicato allo studio dei mercati del lavoro locali a partire dalle grandi aree urbane, una dimensione ancora poco esplorata nel Vecchio continente. L'indagine ha inoltre il merito di rappresentare da un diverso punto di vista alcune conclusioni ormai consolidate nell'analisi del mercato del lavoro: lo stretto connubio tra tecnologia, livello di istruzione e livello di reddito, con la prima senza dubbio principale "fattore abilitante"; la penalizzazione in atto dei lavoratori più giovani e dei detentori di titoli di studio secondari, i primi svantaggiati dall'educazione che non riescono a ricevere e i secondi da quella che hanno ricevuto; la destandardizzazione del rapporto di impiego, nonostante siano ancora i lavoratori permanenti e a tempo pieno a crescere di più nelle professioni meglio retribuite. Questi fattori hanno in comune la capacità di contribuire a meccanismi di polarizzazione, poco importa se simmetrica o asimmetrica, che determinano anche delle concentrazioni di risorse economiche, educative, relazionali. Le interpretazioni possibili di questo fenomeno sono due: la prima, positiva, considera quanto sta accadendo come l'assetto temporaneo della società e dell'economia alle prese con una nuova, radicale discontinuità tecnologica e organizzativa, superata la quale si ritroverà un assetto più equilibrato; la seconda, negativa, ritiene che si tratti di un'altra manifestazione permanente di quelle forme di concentrazione (si pensi a quella patrimoniale) che caratterizza un'economia di mercato poco regolata o mal regolata. Il nodo gordiano resta da tagliare, così come resta l'impressione che anche la recessione ormai conclusa, nell'attesa della prossima, sia stata per molti ma non per tutti.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}