I primi mesi del 2020 hanno modificato profondamente i tempi e i modi delle attività finanziarie globali.

I primi mesi del 2020 hanno modificato profondamente i tempi e i modi delle attività finanziarie globali.

• I mercati azionari hanno registrato un drastico crollo, per poi rimontare parte delle perdite e ondeggiare in maniera incerta con scarsa volatilità.

• il petrolio, specie quello WTI, è sceso in un orizzonte del tutto anomalo, al punto da far registrare – nella giornata del 20 aprile – un prezzo negativo.

• neppure il comparto valutario è rimasto indenne dalle turbolenze a partire dalla fine di febbraio, quando i mercati finanziari hanno iniziato a includere nei loro calcoli il rischio di una pandemia a causa del tragico diffondersi del coronavirus.

La turbolenza ha parecchie dimensioni e riguarda tutte le principali valute, a partire dall’euro e dal dollaro, per proseguire con quelle cosiddette “oceaniche” (dollaro australiano e dollaro neozelandese), e ancora con il franco svizzero e la sterlina . D’altronde, il drastico quanto repentino mutamento della situazione economica mondiale – a causa del lockdown imposto in numerosi paesi – ha reso necessari nuovi interventi da parte delle banche centrali a sostegno dell’economia. Proprio queste decisioni hanno fatto da traino alla ripresa dei mercati azionari dalla seconda metà di marzo in poi, determinando al tempo stesso movimenti significativi sui mercati obbligazionari. Mentre l'oro ha raggiunto il valore più alto degli ultimi 9 anni in questi giorni..

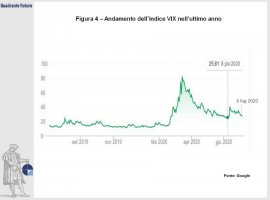

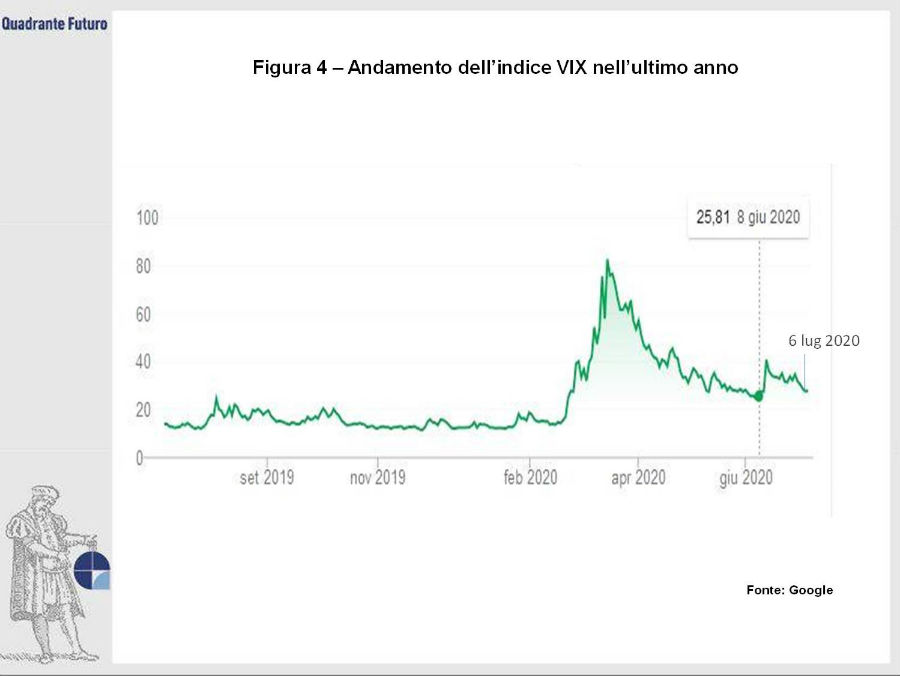

Prima di addentrarci in un’analisi più approfondita, vanno ancora sottolineati due elementi, validi sia a livello generale sia, più specificatamente, per il mercato valutario. Il primo riguarda la forte crescita della volatilità (elemento riscontrabile sia sul mercato azionario, come si nota dall’indice Vix, sia sul valutario), che ha determinato movimenti scarsamente razionali – e quindi spesso esagerati – su numerosi asset, poi in parte assorbiti dal mercato fra aprile e giugno. In secondo luogo va sottolineato come, negli ultimi mesi, gli operatori finanziari abbiano attribuito un peso minore ai dati macroeconomici in arrivo dai vari paesi, prestando invece una sempre maggiore attenzione alle mosse delle banche centrali.

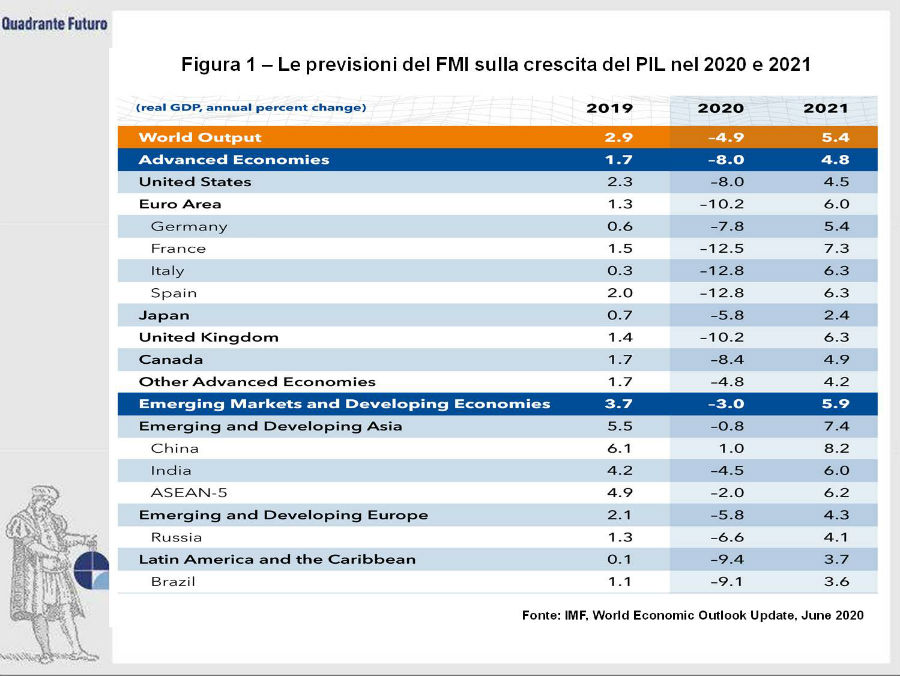

Questo ha fatto sì che annunci di variazioni negative del PIL di ampiezza superiore alle aspettative degli analisti (Figura 1) – che già stimavano una frenata per via del Covid-19 – abbiano determinato in questi mesi movimenti inferiori rispetto alle manovre monetarie espansive da parte della Federal Reserve o della BCE.

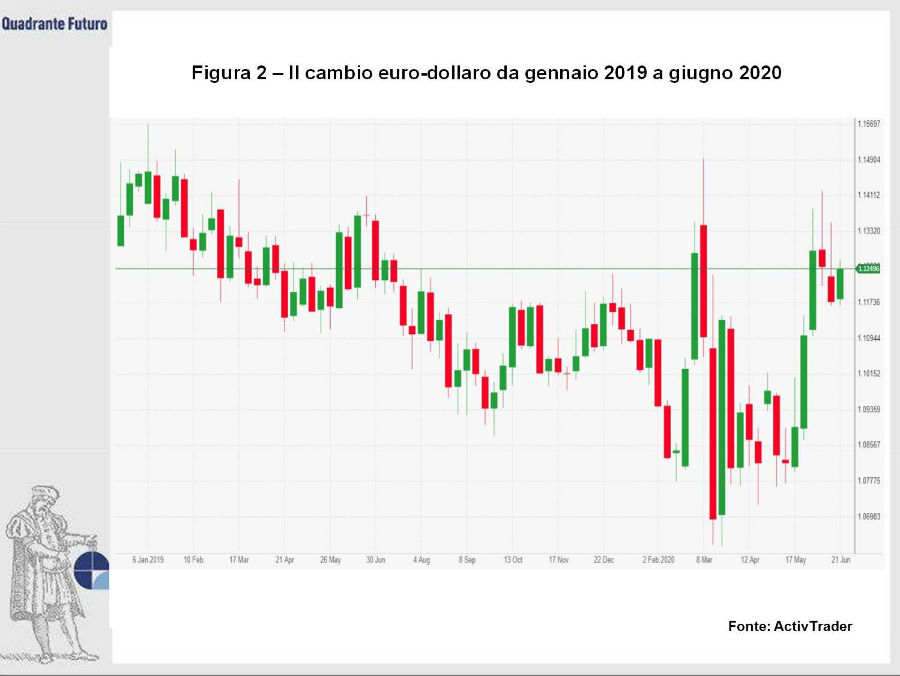

Ciò è particolarmente evidente nel cambio euro/dollaro. Come accennato, anche qui si è registrato un netto incremento della volatilità. Nell’intero 2019 questo dato si era mosso all’interno di uno stretto quanto snervante “corridoio” fra 1,0880 e 1,1570 dollari per un euro, con un lento movimento di rafforzamento del dollaro (Figura 2). Nel maggio 2019, addirittura, il cambio oscillava tra 1,1106 e 1,1265 dollari per 1 euro..Nel complesso, nel giro di oltre dodici mesi le oscillazioni complessive erano state inferiori ai 700 pips, ossia ai 700 punti base (calcolabili in questo modo: (1,1570-1,088) x 100 = 690 punti base), con movimenti mensili medi inferiori ai 300 pips.

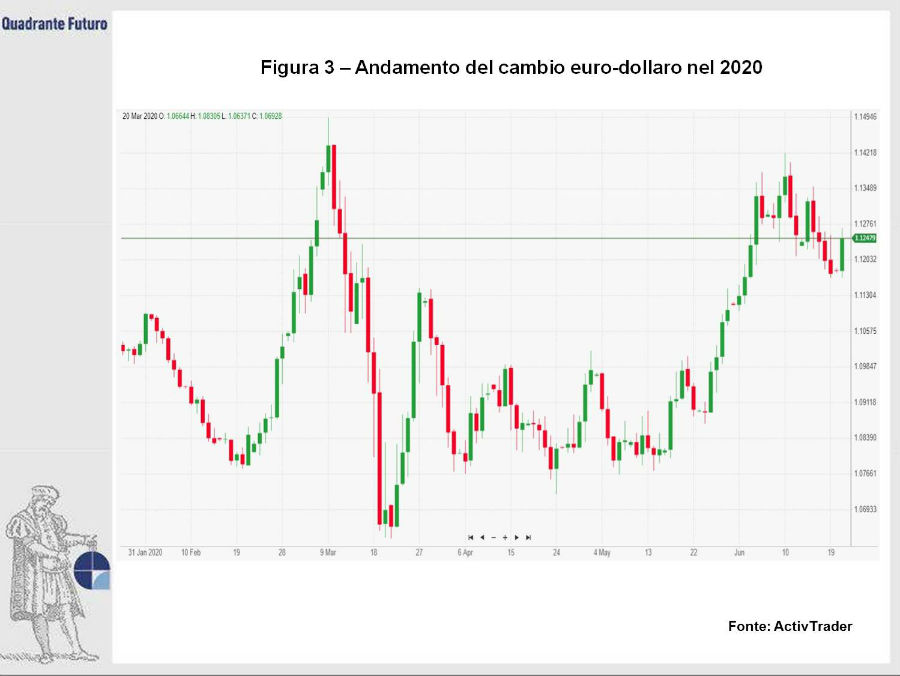

La situazione è radicalmente cambiata dal febbraio 2020 (Figura 3), con un’esplosione di volatilità, che ha fatto schizzare alle stelle l’indice Vix (Figura 4). Nel giro di una quindicina di sedute il cambio ha fatto registrare un forte apprezzamento dell’euro, da 1,075 a 1,1495, seguito da un rapido crollo fino a 1,0635. In sintesi, nel giro di poco più di un mese abbiamo assistito a due movimenti rispettivamente di circa 720 pips (al rialzo) e di 850 pips (al ribasso).

E ora? Siccome a una politica espansiva si associa di norma un deprezzamento della valuta, le massicce iniezioni di liquidità della FED avrebbero dovuto generare un deprezzamento della banconota verde. Gli operatori provano invece a vedere il bicchiere mezzo pieno, considerando – forse con troppo ottimismo - questi interventi come relativamente temporanei. Inoltre, la situazione europea non pare molto differente, con la BCE costretta anch’essa a iniettare liquidità in modo massiccio.

Gli operatori si sono pertanto trovati nella difficile situazione di cercare il male minore, ossia la divisa con prospettive meno plumbee. Non dobbiamo poi dimenticare come i tassi di interesse della Fed siano a 0,25%, quindi superiori rispetto allo 0% applicato dalla BCE (questo tecnicamente determina uno swap positivo, ossia mantenere aperta una posizione ribassista sull’euro/dollaro determina un interesse leggermente positivo o comunque prossimo a zero per l’investitore, mentre mantenere aperta una posizione lunga, ossia rialzista sull’euro/dollaro, ha un costo negativo per via del differenziale dei tassi di interesse). Va poi sottolineato come, nonostante la serie di tagli dei tassi da parte della Fed, sia rimasta sui mercati un’elevata fame di dollari sia fra investitori istituzionali che corporate. Questo ha fatto sì che il dollaro fosse particolarmente richiesto anche a marzo durante il tracollo dei mercati azionari.

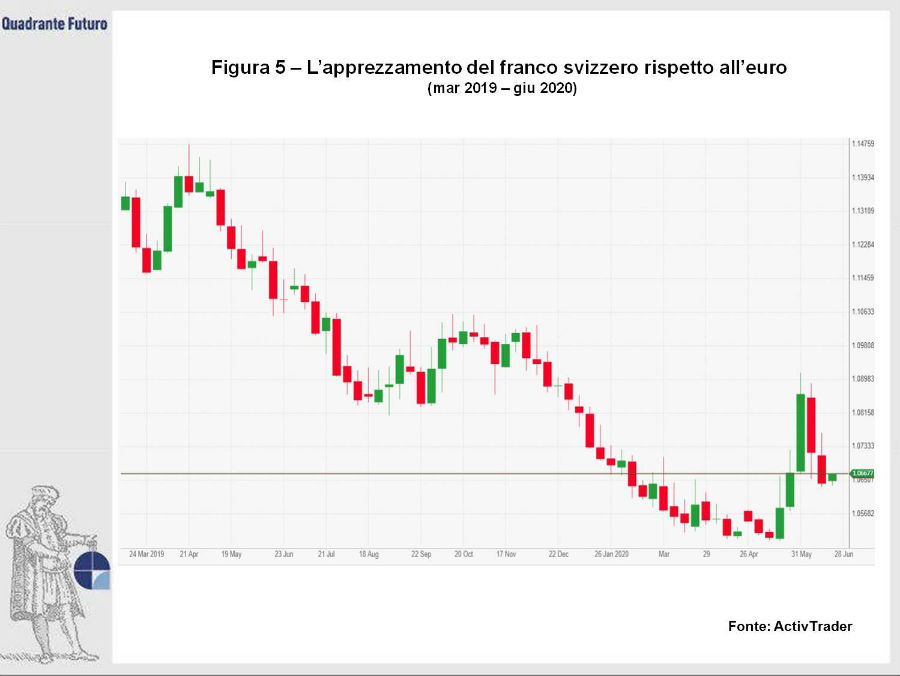

n un simile clima di incertezza non deve pertanto sorprenderci la ripresa del franco svizzero (Figura 5), da sempre considerato un bene rifugio. La divisa elvetica si è via via apprezzata contro l’euro, arrivando ai massimi dall’estate 2015 in area 1,05. Da questi valori l’euro ha ripreso vigore, arrivando sino a 1,09, ma il rimbalzo è via via sfumato nel mese di giugno, riportando EUR/CHF a 1,06.

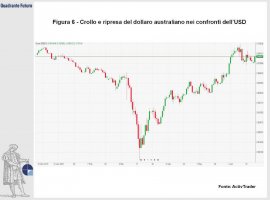

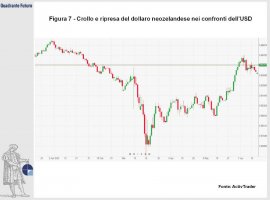

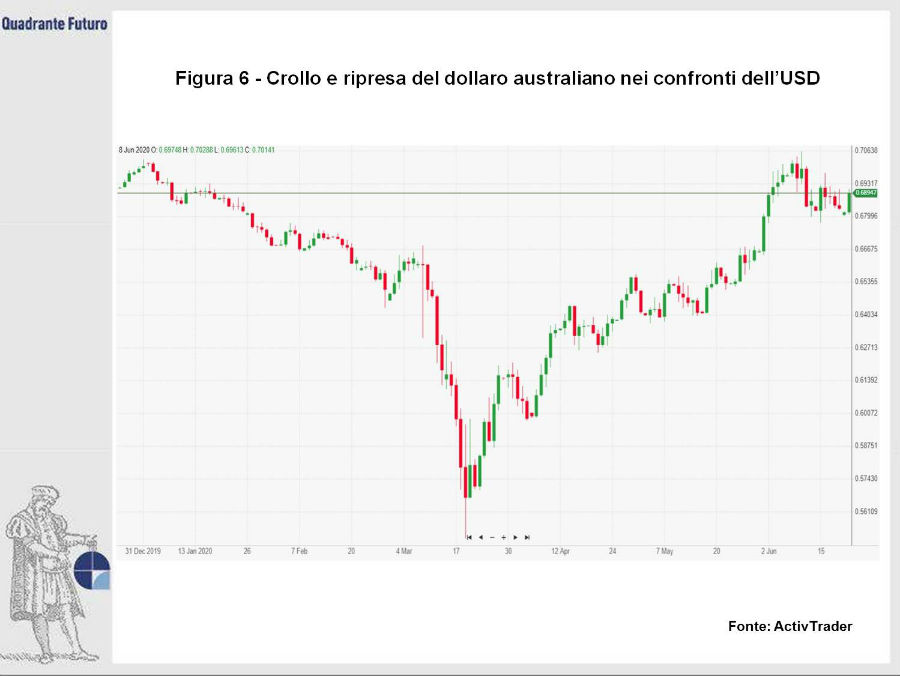

Si sono registrati movimenti significativi sulle divise oceaniche, che si sono mosse in maniera relativamente simile ai mercati azionari, crollando a marzo per poi recuperare terreno ad aprile e maggio.

Sia il dollaro australiano (Figura 6) sia quello neozelandese (Figura 7), infatti, erano già inseriti in un trend ribassista contro la banconota verde. La spinta ribassista ha avuto un nuovo impulso a febbraio, quando si pensava che l’economia oceanica potesse avere forti ripercussioni negative per via della frenata cinese derivante dal coronavirus. A marzo, poi, in una serie di sedute con altissima volatilità, si è registrato un vero e proprio tracollo che ha visto il dollaro australiano perdere quasi il 20% del suo valore in appena due settimane (dal 6 al 20 marzo), crollando da 0,66 fino a dei minimi in area 0,55. Lo scenario, però, è radicalmente cambiato dall’ultima ottava di marzo, quando gli operatori sono tornati a comprare a mani basse le divise oceaniche, spingendo il dollaro australiano dapprima oltre quota 0,60 e poi sino a dei massimi oltre 0,70 ad inizio giugno, con una vera e propria “inversione a U”. Nel complesso, dai minimi di marzo il cambio AUD/USD era risalito di quasi 30 punti percentuali, un’enormità sul mercato valutario.

Lo scenario è poco dissimile – seppur con oscillazioni percentuali leggermente inferiori - su NZD/USD, crollato a 0,547 a marzo, per poi risalire a 0,65 nel mese di giugno.

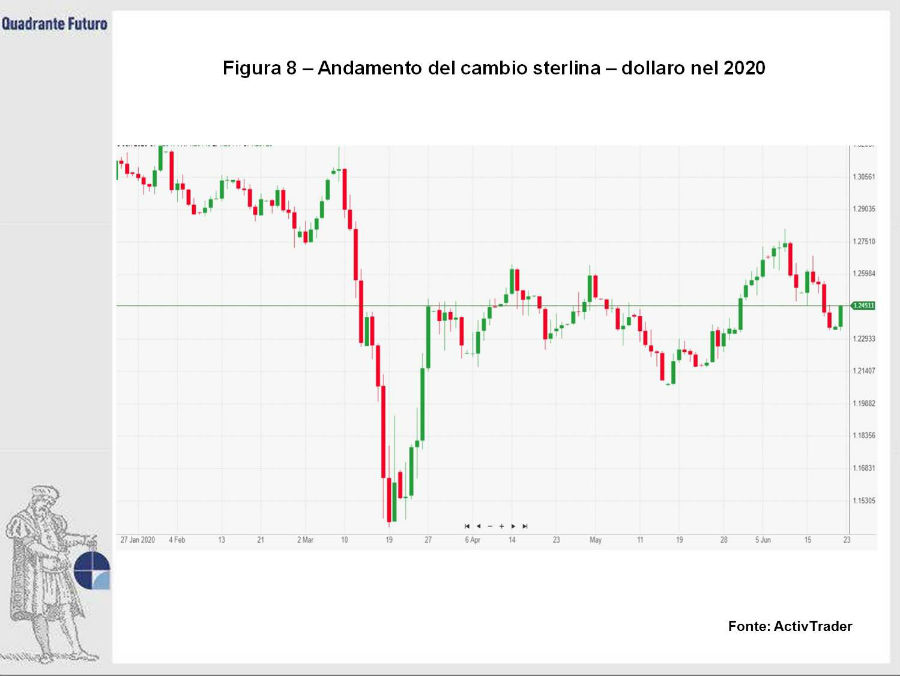

Un discorso a parte lo merita la sterlina (Figura 8), protagonista di uno scivolone a marzo, seguito da una ripresa e da una nuova frenata. Il Regno Unito si è mosso con un certo ritardo nelle pratiche per fermare il Covid-19. Quando però, intorno a metà marzo, è apparso evidente che anche l’economia britannica sarebbe andata incontro al lockdown (poi durato più di quello italiano), gli operatori hanno iniziato a vendere sterline, determinando un repentino crollo della valuta britannica. Il pound è, infatti, sceso di quasi 8 punti percentuali contro il dollaro in meno di una settimana, arrivando ai minimi dal 1985 in area 1,14. Nel giro di appena un mese, però, la sterlina è riuscita a riportarsi in area 1,26, consolidando in laterale nelle settimane seguenti, fra 1,21 e 1,28. Le decisioni della Bank of England concernenti un incremento del quantitative easing hanno frenato i tentativi di ripresa di inizio giugno.

Riepilogando, si può quindi pensare a qualcosa che assomiglia a una danza di spiriti impazziti. Lo scenario complessivo nella prima metà di luglio continua a essere dominato dall’incertezza, con la volatilità che è tornata ad essere protagonista sui mercati e gli operatori chiamati a cercare di comprendere – possibilmente con un certo anticipo al fine di trarne profitto – quello che sarà l’impatto del coronavirus nel medio termine sulle economie dei differenti paesi e le conseguenti politiche monetarie delle banche centrali. Nonché le decisioni dei governi (e dell’UE nel suo complesso) e dei grandi gruppi finanziari globali, relativamente al rilancio e agli investimenti. Il mercato ha il fiato sospeso e potrebbe succedere di tutto: anche che il Presidente Trump si metta la mascherina.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}