Avevamo scritto che sta emergendo uno spostamento dalle obbligazioni (divenute troppo care in alcuni paesi) alle azioni (che in alcuni paesi non sono care). Dello spostamento di dibatte molto, i prezzi delle azioni stanno salendo, ma i prezzi delle obbligazioni stanno scendendo appena. Dunque non abbiamo ancora dei segnali univoci. L'univocità si avrebbe, infatti, solo con i rendimenti delle obbligazioni (statunitense, tedesche, inglesi, ecc) che salgono in misura significativa. Insomma, stiamo discutendo una tendenza in formazione.

Il meccanismo all'origine delle spostamento

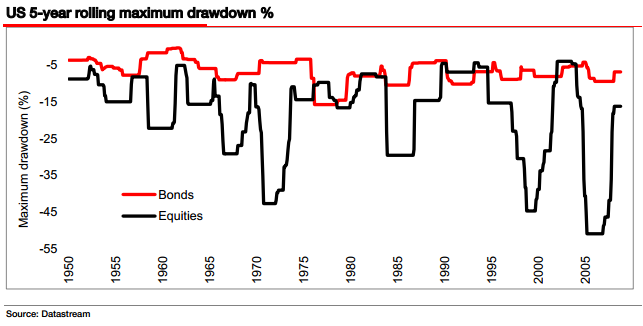

I fondi pensione e le assicurazioni hanno comprato troppe obbligazioni per timore che la volatilità delle azioni le mettesse in difficoltà nell'erogare quanto dovuto alla scadenza. (Sulla differenza di volatilità delle azioni e delle obbligazioni – misurata come distanza fra il picco e il fondo valle degli indici rispettivi – si osservi il grafico. Lo hanno fatto e per convinzione propria e per imposizione dei regolatori. Hanno venduto così tante azioni e comprato così tante obbligazioni da schiacciare i prezzi delle prime e alzare quelli delle seconde. Il risultato della "fuga dal rischio" è che oggi il rendimento delle azioni (dividendo su prezzo) è eguale o maggiore di quello delle obbligazioni (cedola su prezzo). Poichè nel tempo i dividendi salgono, mentre le cedole sono fisse, si finirà per avere un notevole maggior rendimento delle azioni, che dovrebbe spingere a comprarle vendendo le obbligazioni. I prezzi delle prime saliranno, mentre quelli delle seconde scenderanno.

Il comportamento delle azioni statunitensi

Lo spostamento dalle obbligazioni alle azioni può avvenire anche verso le azioni statunitensi che, secondo noi, non sono attraenti? Sulla questione abbiamo il ragionamento del famoso analista e gestore Gavyn Davies, che sostiene che le azioni statunitensi (ma non quelle europee) sono care. Secondo lui (e secondo l'evidenza) le azioni riescono ad avere dei cicli lunghi (perciò stabili e persistenti) di rialzo solo quando non sono in partenza care, altrimenti, dopo qualche tempo, si afflosciano. Questo non implica che le strategie di sfruttare i movimenti di breve termine non funzionino. Gli investitori non professionali ma anche professionali tendono, infatti, a comprare le azioni quando tutti le comprano e viceversa a vendere quando tutti vendono. Segue dal ragionamento di Davies che le azioni statunitensi – seppur care – possono salire se tutti le comprano, perché c'è il travaso dalle obbligazioni.

Dello stare molto attenti.

Le fasi di caduta delle azioni sono poco numerose, mentre quelle di ascesa sono molto numerose. (Negli ultimi 31 trimestri le azioni sono cadute solo in sei trimestri sia negli Stati Uniti sia in Europa). Il punto è che i prezzi nelle cadute precipitano, mentre nelle ascese salgono con un passo molto meno spettacolare - basti pensare a quanto accaduto nel 2008 e 2009. Dunque il punto è (ovviamente) quello di evitare le cadute. Abbiamo perciò l'opportunità di sfruttare lo spostamento dalle obbligazioni alle azioni, ma il mercato azionario statunitense è caro e potrebbe correggere all'improvviso. La correzione all'ingiù potrebbe percuotersi negativamente sul mercato più attraente, che è quello europeo, perché il mercato maggiore influenza quello minore.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata

{kind=link}