Secondo le stime della Confindustria (1), grazie: a) alla discesa del prezzo del petrolio, b) alla debolezza dell'euro, c) alla ripresa del commercio internazionale, d) ed alla compressione dei rendimenti delle obbligazioni, la crescita dell'economia italiana quest'anno e l'anno prossimo dovrebbe fare un salto.

Da una crescita pressoché nulla dovrebbe passare ad una crescita maggiore del due per cento. Una crescita di questo tenore sommata all'inflazione spingerebbe in su il PIL almeno del sei per cento in due anni. Non poco. Anzi moltissimo, se ricordiamo le stime che si facevano solo qualche mese fa (2).

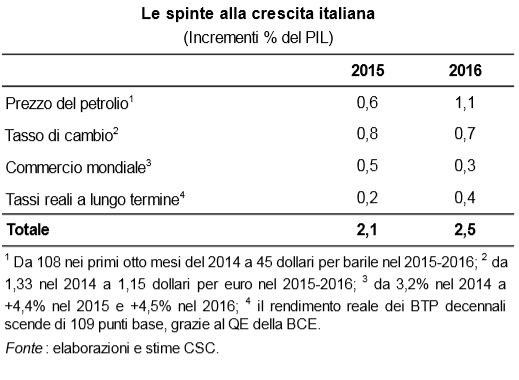

La tabella mostra le variabili.

Si può dissentire nel merito – per esempio assumere, come fa la Confindustria, che il prezzo del petrolio stia a 45 dollari al barile, mentre, secondo altri, il prezzo potrebbe tendere a 60 dollari. Così come si può dissentire sugli effetti benefici del petrolio in una economia dove le famiglie sono indebitate e insicure e dunque dove la minor spesa energetica potrebbe trasformarsi in risparmi e non in consumi (3). Sull'impatto delle variabili finanziarie si ha una convergenza di opinioni. Qui si mostra (4) l'impatto sui Paesi detti centrali – come la Germania - e detti periferici – come l'Italia - dell'Euro-area delle variabili finanziarie sul PIL ai tempi della crisi di pochi anni fa e l'impatto odierno. L'impatto è oggi decisamente positivo, mentre in passato era decisamente negativo, soprattutto per i Paesi periferici.

Approfondiamo il punto delle variabili finanziarie. Cerchiamo di capire perché si dovrebbe avere un impatto positivo a partire dai rendimenti compressi delle obbligazioni sovrane sulle obbligazioni private e sulle azioni.

Un nodo dei mercati finanziari di cui si parla ancora poco è la notevole crescita delle obbligazioni da cui si ottiene un rendimento addirittura negativo. Nel caso dell'Euro-zona le obbligazioni emesse dai Tesori con rendimento negativo ammontano oggi a mille e cinquecento miliardi di euro. Un ammontare pari a poco più del dieci per cento debito pubblico dell'Euro-zona, che è quasi pari al cento per cento del PIL. Fino all'estate scorsa non si avevano obbligazioni con un rendimento negativo.

Le obbligazioni non danno un rendimento negativo ne danno ovviamente uno positivo, ma questo è minuscolo. L'impatto dei rendimenti modesti è molteplice. Se il rendimento decennale di un portafoglio composto per metà da titoli di stato tedeschi e francesi – che rendono lo 0,5% circa – e per metà da titoli di stato italiani e spagnoli – che rendono il 1,5% - è intorno all'uno per cento, molto poco resta una volta sottratta l'inflazione – per quanto minuscola – e le imposte.

Poco perciò resta a chi investe in obbligazioni direttamente o indirettamente – tramite l'industria del risparmio gestito. Nel caso delle assicurazioni, queste hanno degli obblighi di rendimento che sono di molto maggiori a quelli dei rendimenti correnti. Per esempio, le assicurazioni tedesche debbono avere dei risultati intorno al tre per cento – quelli basati sui contratti storici, mentre sui nuovi contratti il risultato garantito è intorno all'uno e mezzo per cento circa – che è sei volte o tre volte - il rendimento dell'obbligazione decennale dei Paesi dell'Euro-zona detti “ben messi” (5). I contratti delle assicurazioni sono onorati lo stesso, attingendo dalle riserve.

Si potrebbe immaginare una sorta di “stress test”. A un periodo iniziale - più o meno protratto nel tempo – con rendimenti bassissimi segue un periodo in cui i rendimenti tornano verso dei valori quasi normali – quindi intorno al tre per cento sui titoli a scadenza maggiore. Nel primo periodo si guadagna poco e nel secondo si registrano (per le posizioni “lunghe”) delle perdite, perché i prezzi delle obbligazioni già emesse debbono scendere per equiparare i rendimenti con le obbligazioni di nuova emissione. I risultati non possono che essere prima modesti e poi negativi. Più precisamente, i risultati possono essere attraenti, se nel secondo periodo si hanno delle posizioni “corte”, ossia se si investe in modo tale che si guadagna se i prezzi delle obbligazioni scendono. Ma nel primo periodo – quello con i rendimenti stabili - i guadagni restano comunque modesti, quale che sia la tecnica di gestione che si segue.

Alla fine si dovrebbe avere un impatto positivo sulle altre attività finanziarie. I rendimenti minuscoli dei titoli dei Tesori dovrebbero spingere gli investimenti in obbligazioni private e in azioni.

(2) http://www.linkiesta.it/stime-pil-2015-csc-confindustria-quanto-sono-affidabili

Per approfondire il nodo dei rendimenti da un punto di vista tecnico:

http://blogs.ft.com/gavyndavies/2015/02/01/how-negative-can-interest-rates-go/

http://www.ft.com/intl/cms/s/0/86bd4a36-a60e-11e4-9bd3-00144feab7de.html#axzz3QV4NSGmO

© Riproduzione riservata