Da tempo – a dire il vero da qualche anno – sosteniamo che la spinta al rialzo dei corsi di borsa dipende dal livello molto compresso del rendimento delle obbligazioni. La ripresa economica non ha finora spinto in alto i salari e quindi non ha alimentato le aspettative di inflazione. Di conseguenza il rendimento delle obbligazioni è rimasto compresso fino agli ultimi giorni.

I salari negli Stati Uniti stanno dando dei segni di vita – primo grafico. La disoccupazione sta scendendo, quindi i nuovi occupati possono chiedere dei salari più alti. Le imprese potrebbero esser spinte ad alzare i prezzi per mantenere invariati i margini. L'aspettativa di inflazione dovrebbe spingere la banca centrale ad alzare i tassi, intanto che i mercati anticipano questa scelta chiedendo un maggior rendimento per le obbligazioni - secondo grafico.

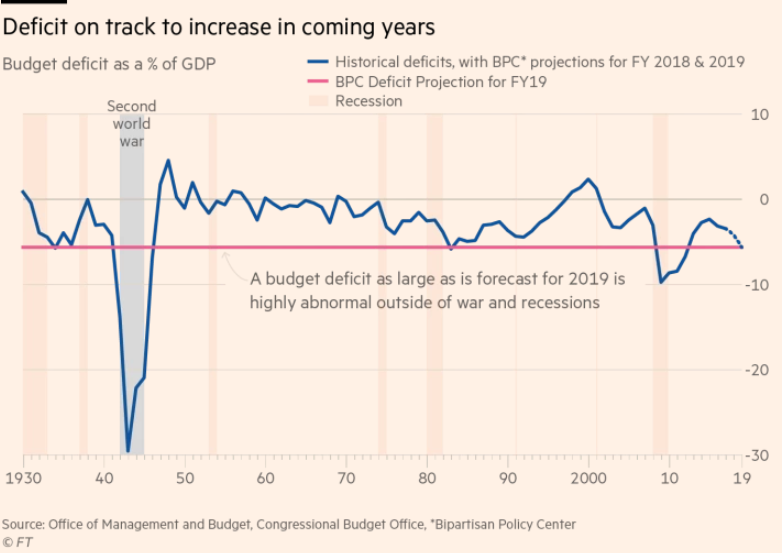

Non solo i salari salgono, ma anche il deficit pubblico potrebbe ampliarsi. A meno di pensare che il taglio delle imposte di Donald Trump non alimenti una crescita tale da generare lo stesso gettito pur con aliquote inferiori, il deficit federale dovrebbe aumentare, come da previsione dell'ente “bipartisan” che fa questi conti per il Congresso – terzo grafico. Si avrebbe così una maggiore offerta di obbligazioni, intanto che non si hanno più gli acquisti di titoli del Tesoro da parte della banca centrale. Con i rendimenti delle obbligazioni in ascesa sia per effetto della dinamica salariale sia per effetto del maggior deficit dello stato federale dovremmo avere una borsa meno pimpante, perché è cresciuto il rendimento alternativo (quello del reddito fisso). I titoli decennali potrebbero, infatti, rendere nel vicino futuro anche il tre per cento. Una borsa meno vivace metterebbe in difficoltà chi vede nell'ascesa dei corsi che si registra da qualche mese un chiaro esempio della fiducia di cui gode Donald Trump. Per inciso, non era vero che la borsa festeggiava in maniera inusuale ll suo nuovo presidente. E' accaduto molto volte – quarto grafico.

© Riproduzione riservata