L’ultimo intervento sul blog della Banca d’Inghilterra (*) riporta un’analisi di quanto accaduto il 29 maggio scorso al prezzo del Buono del Tesoro Poliennale (BTP) con scadenza a due anni. Il taglio dato dall’estensore dell’articolo a quanto accaduto in quella singola giornata è finalizzato ad attirare l’attenzione dei cosiddetti Risk Manager, ovvero coloro che sono dedicati all’analisi del profilo di rischio dei portafogli degli investitori e il cui ruolo è cresciuto notevolmente come conseguenza della crisi finanziaria.

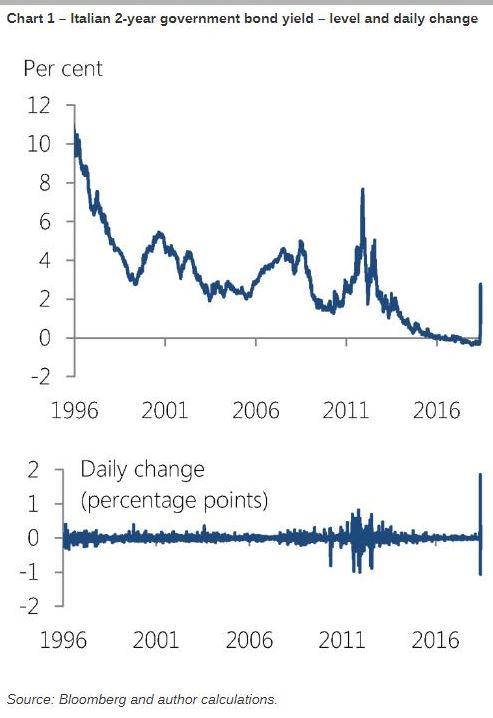

Perché il 29 maggio 2018 ha attirato l’attenzione degli economisti della Banca d'Inghilterra? In quella singola giornata la variazione del rendimento a scadenza dell’obbligazione italiana ha subito una oscillazione assolutamente anomala e mai registrata in precedenza dal 1996. Il rendimento passò dallo 0,9% al 2,77% pari ad un incremento di 180 punti base (1,8%). Nemmeno durante la crisi del 2011, quando il rendimento del titolo biennale arrivò all’8%, si registrarono variazioni giornaliere di questa entità.

L'estensore dell’analisi sottolinea correttamente come questo fenomeno coinvolga non solo le scelte dei Risk Manager riguardo alla definizione del livello di rischio dei portafogli ma anche, o soprattutto, il comportamento dei regolatori nella definizione dei limiti riguardanti i singoli titoli e il ruolo dei robot che effettuano le scelte strategiche di portafoglio sulla base di algoritmi.

La metodologia chiamata in causa è il VaR (Value at Risk) e permette di stabilire quale può essere la massima perdita potenziale di un portafoglio azionario o obbligazionario sulla base del comportamento della volatilità (oscillazione del prezzo rispetto ad un valore medio) dei prezzi storici. Una discesa della volatilità permette al VaR di scendere al di sotto del limite stabilito e induce gli investitori ad aumentare l’esposizione e il rischio. All’opposto un aumento della volatilità sposta oltre i limiti predefiniti il valore del VaR ed induce gli investitori a ridurre l’esposizione e il rischio.

L’autore sottolinea correttamente come questo modello ampiamente diffuso si basi sull’idea che gli eventi abbiano una cosiddetta distribuzione normale, ovvero non presentino eccezionalità significative. Ma i mercati finanziari sono in realtà soggetti a fenomeni eccezionali, come quello del 29 maggio, che non sono percepiti dal modello proprio perché statisticamente i mercati finanziari non presentano una distribuzione normale dei rendimenti come, viceversa, previsto e preteso dal Var.

Questa problematica non è in realtà nuova in quanto l’analisi della rischiosità dei portafogli azionari ed obbligazionari è sempre esistita, almeno da quando si utilizzano strumenti statistici avanzati tramite supporti elettronici. Il quesito che questa analisi solleva potrebbe essere in parte ricondotto al millenario dilemma dell’uovo e della gallina.

Se prima del 29 maggio il BTP biennale italiano presentava un profilo di rischio statisticamente definito, allora chi è stato a venderlo in misura cosi abnorme da alterarne il profilo di rischio prospettico? Non possono essere stati nè i Risk Manager, né i regolatori e nemmeno i robot ad avere suggerito quella scelta e determinato l’impennata dei rendimento - e la caduta del prezzo. La ragione è l’evidenza dei numeri nella pancia dei computer e dei modelli VaR impediva di muoversi in quella direzione in quanto non sarebbe stata statisticamente giustificabile.

Bisogna ovviamente concludere che è stata una scelta discrezionale, e non “scientifica”, a determinare la vendita massiccia del titolo biennale. In sostanza le macchine e gli algoritmi possono solo avere sbagliato perché scientificamente impossibilitate a segnalare ciò che si è poi verificato. Successivamente le stesse macchine ed algoritmi dal 30 maggio avranno incorporato il nuovo dato segnalando un profilo di rischio (ovvero una perdita potenziale statisticamente definita) aumentato, agendo in questo modo solo dopo il verificarsi degli eventi.

Si dovrebbe a questo punto incorporare la possibilità che si verifichi il fenomeno inverso ovvero una improvvisa ripresa di fiducia nel biennale italiano, già di fatto avvenuta, a cui le statistiche dovranno nuovamente adeguarsi ma presumibilmente senza poter segnalare l’evento in anticipo. In questo caso potremmo azzardarci a sostenere, per quanto la cosa suoni ovvia, che è certamente nato prima l’uomo/uovo del computer/gallina e che i partecipanti ai mercati finanziari a volte tendono ad invertire le parti con tutte le conseguenze del caso.

(*) https://bankunderground.co.uk/2018/07/24/what-a-difference-a-day-makes/#more-4140

© Riproduzione riservata