Il passato è importante, conoscerlo permette di valutare gli errori compiuti e possibilmente evitare di ripeterli. La continua ed esponenziale accumulazione e archiviazione di dati è alla base del sempre più frequente utilizzo di strumenti di elaborazione che, macinando numeri su numeri, individuano le fragilità del passato e permettono di costruire portafogli idealmente sempre più stabili.

Un piccolo assaggio di queste necessarie metodologie lo si può fare confrontando le stime degli utili del 2019 e del 2020 con quanto è accaduto nei quindici anni precedenti, vale a dire dal 2004 a oggi. Non è detto che sia la serie storica giusta ma è anche vero che se si andasse troppo indietro si rischierebbe anche di coinvolgere periodi storici meno simili a quello attuale, forse interessanti come nozione ma meno utili in termini operativi. Basti pensare alla bolla internet del 2000 che, se inserita nella serie storica, potrebbe provocare un innalzamento dei valori medi che, confrontati con quelli attuali, darebbero una falsa impressione di sottovalutazione.

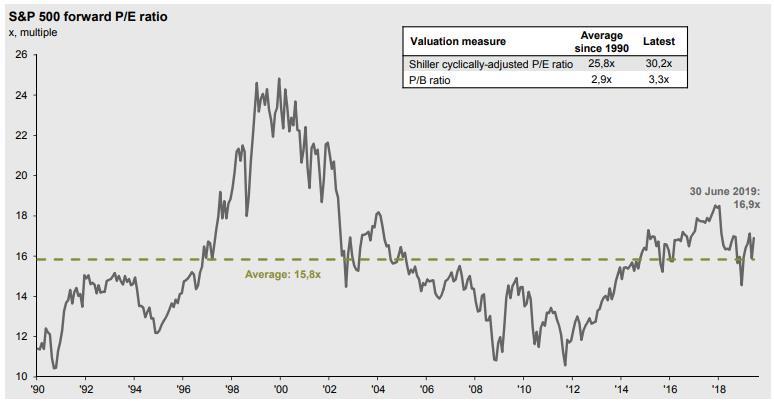

Ad esempio, la simulazione effettuata sul Nasdaq indica che il FWD PE (rapporto Prezzo/Utili prospettico) mediano passerebbe da 19,7 - periodo 2004 ad oggi - a 21,4 – periodo 1998 ad oggi, segnalando una differenza non da poco. Il grafico illustra ancora meglio questa dinamica. Se ci si allontana ancora di più nel tempo e si parte dal 1990 emerge un valore medio (*) di FWD PE dell’indice S&P500 di 15,8 in quasi trent’anni mentre oggi è 16,9. Considerando questo più ampio arco temporale si nota come la bolla internet venga smorzata dai bassi livelli pre e post bolla. Tutto questo per dire che la scelta dell’arco temporale non è neutrale ma deve essere valutata con attenzione.

Tornando all’analisi dei valori, si nota che non è molto diverso il messaggio proveniente dal confronto dei valori del CAPE (Cyclically-Adjusted P/E ratio) e del P/BV ratio (Prezzo/Patrimonio Netto) che oggi sono rispettivamente 30,2 e 3,3 rispetto ai valori medi di 25,8 e 2,9 dei passati quarant’anni, segnalando una ancora più evidente sopravalutazione dell’indice S&P500. Non è detto che i mercati azionari abbiano questi modelli come motore della direzione futura ma l’informazione può dare il polso della fragilità o forza delle valutazioni attuali rispetto ad un più o meno recente passato.

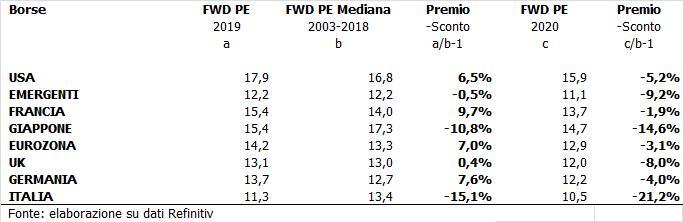

Come noto il mercato americano non è certamente sottovalutato anche perché segnala livelli attuali e prospettici di FWD PE sempre più alti di ogni altro mercato azionario – solo il Giappone ha valori storici maggiori. Questa caratteristica è ormai stabile da almeno quindici anni ed è difficile e complecsso simulare uno scenario che preveda un comportamento relativo differente. Resta il fatto che, rispetto a se stessa, la Borsa americana – rappresentata dall’indice S&P500 – è oggi eccessivamente valutata per le aspettative di utili di quest’anno mentre lo sarebbe meno se le stime di utili del 2020 fossero rispettate.

Sono comunque molto più interessanti altre Borse. Come già detto, in termini relativi lo sono tutte se confrontate con gli USA. Un paio, Giappone e soprattutto Italia, lo sono anche rispetto alla propria specifica storia di FWD PE. Significa che le valutazioni sulle stime di utili del 2019 di queste due Borse mostrano una anomala sottovalutazione rispetto alla loro storia quindicennale. Sottostima che si conferma e aumenta nell’anno successivo dove tutte le Borse mostrano un sconto rispetto alle valutazioni storiche ma non nella misura così ampia segnalata da Milano e Tokyo.

Se la borsa USA è sistematicamente più cara in termini relativi è forse perché ha i settori innovativi, mentre quella italiana, sistematicamente meno cara, per la metà è composta da finanza, petrolio e pubblici servizi ossia un settore che va male e due settori da seconda rivoluzione industriale. E’ anche vero che questa situazione non si è modificata negli ultimi quindici anni. Per questo motivo quello che non torna non è la sottovalutazione rispetto alla borsa americana ma la sottovalutazione della borsa italiana e giapponese rispetto a se stesse.

Il vantaggio di questo approccio deriva dall’essere, nel bene e nel male, sganciato da altri importanti aspetti che influenzano abbondantemente i mercati come i rendimenti a lungo termine, le politiche monetarie, il prezzo delle materie prime, le guerre commerciali, le tensioni politiche, le oscillazioni dei cambi e altri fenomeni meno evidenti ma pronti ad impattare sulle valutazioni delle azioni insieme alla sempre presente possibilità che le attuali stime siano disattese.

(*) Il valore medio è pari alla somma dei FWD PE divisa per il numero delle società che compongono l’indice, ovvero 500. La mediana individua la società dell’indice S&P500 che ha un valore di FWD PE posto esattamente nel mezzo (esempio: 20+10+6=36/3= 12 media; 10 mediana). I diversi valori attuali di FWD PE del grafico e della tabella per gli USA dipendono dalle diverse date di riferimento e dalle diverse fonti utilizzate.

© Riproduzione riservata