La differenza tra il rendimento del titolo decennale e il titolo biennale è considerato un importante indicatore della possibilità per le economie di sperimentare un periodo di recessione. Questo avverrebbe quando la curva dei rendimenti inverte in quanto la differenza tra i rendimenti a lungo termine e i rendimenti a breve termine diventa negativa. La Federal Reserve Bank of St. Louis illustra graficamente quanto avvenuto nel passato evidenziando quando questo fenomeno si è verificato e la capacità di anticipare un successivo potenziale evento recessivo.

Su questo tema, come capita regolarmente ogni volta che ci si concentra su rilevanti indicatori economici e finanziari, si è aperta una accesa discussione che ha coinvolto investitori e istituzioni finanziarie. La precedente governatrice della FED Janet Yellen, ad esempio (*), ritiene che ci siano anche altri fattori che determinano la compressione dei tassi che devono essere considerati nel valutare le possibilità di una recessione in USA.

Anche il premio Nobel Robert Shiller, ideatore del modello CAPE di valutazione dei mercati azionari, non è particolarmente fiducioso sulla capacità di questo indicatore di fornire indicazioni attendibili. Sarebbe piuttosto un atteggiamento psicologico diffuso la causa maggiore delle recessioni, secondo il meccanismo delle profezie auto avverantisi.

Tra gli investitori particolarmente influenti Ed Yardeni e Mohamed El-Erian sono entrambi dubbiosi. Il primo ritiene che l’indicatore sia un valido premonitore dei cosiddetti credit crunch, il collasso del credito, mentre attualmente negli USA non ci sono segni una situazione restrittiva del credito. El-Erian ritiene che la curva dei rendimenti americani sia distorta da quanto succede al di fuori deli USA, in particolare dal fenomeno dei rendimenti negativi europei.

Sempre la Federal Reserve Bank of St. Louis ha approfondito la questione dell’impatto dell’inversione della curva dei rendimenti per sei paesi : USA, UK, Germania, Francia, Canada e Italia (**). Il risultato rivela che la capacità predittiva non è omogenea. In UK e Canada numerosi periodi di inversione della curva non sono stati seguiti da recessioni - cosiddetti falsi positivi. In Germania, Francia e USA quasi tutte le inversioni sono state succedute da recessioni, rendendo molto probabile il ripetersi del fenomeno, mentre in Italia la relazione risulta particolarmente debole. Va da sé che se il modello funziona per Germania, Francia e USA una eventuale recessione in queste tre determinanti economie finisce per impattare anche le altre economie a prescindere dalla pendenza delle singole curve dei rendimenti.

I dubbi sollevati da alcuni autorevoli economisti restano comunque significativi perché indicano l’esistenza di alcune anomalie non riscontrabili negli episodi del passato. Del resto non è una novità che i modelli di valutazione dei mercati e la lettura dei fenomeni finanziari siano spesso smentiti dagli eventi, comportando profondi ripensamenti a tutti i livelli e la nascita di nuovi strumenti di interpretazione delle pressochéinfinite variabili che influenzano i mercati e le economie.

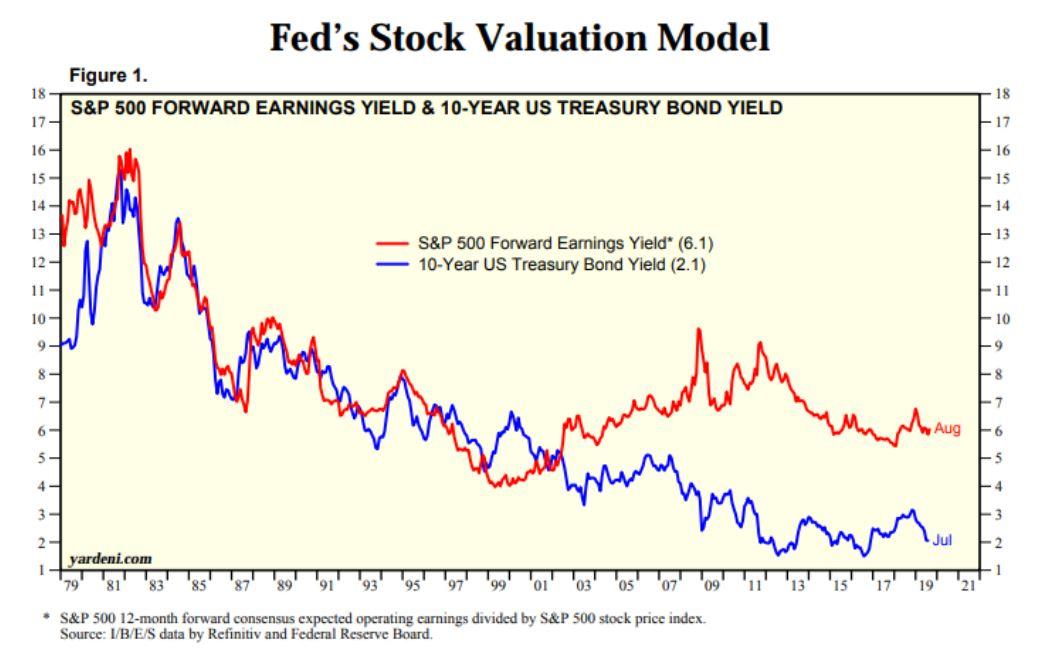

Un esempio eclatante di come il mondo possa cambiare improvvisamente è rappresentato dal FED Model, modello di valutazione dei mercati azionari utilizzato ai tempi dall’ex governatore Alan Greenspan, ideatore del concetto di esuberanza irrazionale, che ha funzionato egregiamente per una ventina d’anni per poi improvvisamente perdere di significato.

L’idea semplice ma efficace, almeno fino ad inizio millennio, consiste nel mettere a confronto il rendimento delle obbligazioni decennali con il rendimento delle azioni - come illustrato nel grafico. Quest’ultimo è il risultato del rapporto tra gli utili delle società (E) e il prezzo della Borsa americana (P). Come si può notare i due valori si sono allineati per circa vent’anni per poi distanziarsi incessantemente. Oggi il rendimento delle azioni è tre volte superiore al rendimento delle obbligazioni, situazione che richiederebbe una forte risalita dei rendimenti obbligazionari o una altrettanto decisa crescita dell’indice azionario per riallineare i valori delle due variabili.

Cosa abbia determinato il fallimento improvviso e duraturo di questo modello è questione che forse deve essere ancora analizzata. Anche perché aver colto il fenomeno dell’esuberanza irrazionale legato alla bolla internet sembrava averne sancito la validità predittiva. Non bisogna quindi stupirsi che vengano messi in discussione indicatori che hanno ‘quasi sempre’ funzionato, soprattutto perché sembra essere diventato sempre più difficile anche per istituzioni come le banche centrali valutare gli eventi economici e finanziari.

(*)https://www.ai-cio.com/news/pay-no-attention-inverted-yield-curve-economists-say/

© Riproduzione riservata