Le previsioni sono impossibili, specie quelle sul futuro”. Non possiamo - anche per esperienza diretta - che essere d’accordo con quest’asserzione, ma provare a delineare delle tendenze forse è meglio che muoversi “al buio”. I punti maggiori per il 2020 sono: 1) la politica monetaria resterà espansiva, e si potrà avere un ritorno della politica fiscale; 2) il contesto politico si manterrà al di qua della soglia del pericolo grave.

Prima argomentiamo su queste due macro-assunzioni. Poi passiamo alla questione se le azioni, che in parte “vivono di vita propria”, e quindi sono in parte indipendenti dal quadro appena delineato, possano crescere ancora o almeno tenere il livello raggiunto nel 2019. Il ragionamento sulle obbligazioni è oggi meno complesso di quello sulle azioni. I rendimenti sono da tempo bassi, o addirittura negativi. Se la politica monetaria continuasse ad essere espansiva, come probabilmente sarà, i prezzi del reddito fisso finirebbero con il restare dove sono.

Perciò abbiamo per il 2020 un rendimento atteso (prezzi più dividendi nel caso dl reddito variabile, prezzi più cedole nel caso del reddito fisso) difficile da stimare per le azioni ed un rendimento intorno allo zero per le obbligazioni.

Quanto appena affermato non è per nulla “innocente”. Se le obbligazioni hanno dei prezzi stabili, perché con dei rendimenti nulli o negativi è difficile che si possa avere un’ascesa ulteriore del loro prezzo, è molto difficile che si possa avere il bilanciamento di un’eventuale flessione delle azioni.

1 - Le politiche economiche

Una opzione nuova - se osservata con gli occhi degli ultimi decenni, ma vecchia - se osservata con gli occhi dei decenni precedenti, è il ritorno dal 2020 della politica fiscale attiva, ossia di una combinazione di spesa e di entrate pubbliche più vivace. La spesa pubblica attiva può, sotto certe condizioni, essere una necessità, ma è anche un’opzione molto concreta sia per il potere politico sia per la cittadinanza “messa peggio.” Da qui la sua persistenza nel dibattito economico e politico e il suo ritorno appena le condizioni la possono legittimare.

Negli ultimi mesi del 2019 abbiamo registrato la riemersione dell’opzione della spesa pubblica vivace: a) in Italia - come l’idea della ripresa degli investimenti in infrastrutture e come riesumazione dell’Iri (1), b) in Gran Bretagna - come spesa sociale aggiuntiva da erogare dove i conservatori hanno vinto nelle aree laburiste (2), c) nell’Unione Europea con la proposta di un robusto piano di investimenti eco-sensibili (3), e persino d) in Germania, che gode dal Dopoguerra della fama di non voler proprio usare il bilancio pubblico in deficit (4).

1 https://www.linkiesta.it/it/article/2019/12/16/popolare-di-bari-5s-lega/44765/

2 - https://www.ft.com/content/ca0a14bc-28c8-11ea-9a4f-963f0ec7e134

3 - https://www.ft.com/content/7e5fda9e-1bc9-11ea-97df-cc63de1d73f4

4 - https://www.ft.com/content/f07f007c-0f7c-11ea-a7e6-62bf4f9e548a

Le condizioni perché la spesa pubblica funzioni sono stingenti. Essa funziona per davvero in depressione, ma molto meno in condizioni normali, fossero queste anche di stagnazione o di modesta crescita. Essa funziona per davvero quando l’incertezza è massima, ossia quando si ha lo “sciopero” degli investimenti e dei consumi. Non solo, ma essa funziona al meglio quanto più solida è la posizione fiscale del governo. Ossia, quando un governo non ha un gran debito pubblico. Nel caso italiano, se si spende in deficit e il PIL non cresce abbastanza, allora il debito pubblico crescerà più del PIL. Nel caso in cui ci fosse un aumento dei tassi di interesse, allora il debito diventerebbe più oneroso, e sarebbe tanto più oneroso tanto maggiore è il debito iniziale. Per fronteggiare un elevato e crescente onere del debito si dovranno allora alzare le imposte, così deprimendo l'economia.

Nonostante questi siano oggigiorno i limiti al rilancio della spesa pubblica, si ha chi pensa che essa, anche se le economie non sono in depressione, ma in una “stagnazione secolare”, potrebbe funzionare. E tanto più essa potrebbe funzionare dal momento che i tassi di interesse dovrebbero restare - stante le dichiarazioni delle banche centrali - molto schiacciati per il prossimo futuro. Insomma, si potrebbe - secondo questa linea di pensiero - procedere con l’espansione fiscale non “tarpata” da degli oneri finanziari eccessivi (5).

5 - https://www.foreignaffairs.com/articles/united-states/2016-02-15/age-secular-stagnation

Quale che sia la verità macro economica della spesa pubblica attiva - peraltro un argomento dibattuto da almeno un secolo, essa è domandata dai politici e dalla cittadinanza messa peggio. Per chi fosse interessato a quest’ultimo argomento, ossia alla “domanda” di spesa pubblica, si vedano gli articoli (6), (7).

2- Al di qua della soglia del pericolo grave

Si ha un non modesto malessere in Occidente, come mostra la vicenda delle pensioni, un reddito reso vulnerabile da un mondo a bassa crescita ed invecchiamento elevato. Il sistema pensionistico statunitense, che è in gran parte ad accumulazione, regge a condizione che i prezzi delle attività finanziarie crescano (8). Le questione delle pensioni che sono eccessive rispetto ai versamenti data l’età cui si accede ed alla vita residua - vedi che cosa accade in Francia (9), in Russia (10), e in Cile (11), comincia ad essere sì un nodo politico della massima importanza, ma non in grado di dare origine ad una grave crisi sistemica.

10 - https://www.ft.com/content/169fc9ce-c728-11e8-ba8f-ee390057b8c9

11 - https://www.ft.com/content/4f8107f8-0fd4-11ea-a7e6-62bf4f9e548a

Il malessere è reale, ma è anche vero che vi sono dei segnali di tenuta del sistema. La tenuta ha due facce, la prima è legata alla diffusione nei comportamenti minuti del Capitalismo (12), il secondo scaturisce da una rilettura delle migrazioni.

Le abitazioni private e le autovetture private non sono mai state considerate un “capitale”, nel senso che non sono stati considerati dei mezzi di produzione. E dei mezzi di produzione per di più ad uso privato e non statale - quindi “capitalistici” e non “socialisti”. Ebbene, con il B&B le prime, e con Uber le seconde ora si possono usare come mezzo di produzione privato da cui estrarre un reddito.

Si diffonde - oltre al B&B e a Uber - anche l’economia ”della conoscenza”, che usa una quantità esegua di capitale “fisico”. Sorgono molte imprese - le “start up” - dove chi sa che fare è sia imprenditore sia tecnico e chi finanzia non deve investire troppo e comunque ci sono i mercati dei capitali. Vengono così meno le figure del “padrone delle ferriere” e dei “colletti blu”. Insomma, il capitalismo si sta diffondendo in modo molecolare nella vita di tutti i giorni.

12 - https://www.youtube.com/watch?v=zt8h0GC2KdY

La migrazione poi ha molti volti. Quello che va per la maggiore è centrato sui “dannati della terra”. Sfugge, se ci si concentra su un solo aspetto, il fenomeno complessivo. Un pensionato tedesco che vive in Spagna e riceve una pensione integrativa che si forma a partire dai redditi che le imprese germaniche ricavano in Cina, come lo definiamo? Siamo, a ben guardare, in un mondo di “sradicamento”, certo composto da profughi, ma anche da benestanti che si ritirano nei Paesi caldi. Anche in passato i benestanti si ritiravano a Biarritz ma erano molto pochi. Una volta gli aristocratici dei diversi Paesi si sposavano fra loro e parlavano più lingue. Oggi accade lo stesso, ma come un fenomeno di massa, grazie all’Erasmus.

Resta, infine, il nodo dello scontro con la Cina. Se lo scontro è solo economico, allora “le cose si aggiustano”, oppure se è politico militare, allora cambia lo scenario, ovviamente in peggio (13).

Da dove sorge l'idea della conclusione bellicosa dello scontro fra grandi potenze? In passato le competizioni di grande potenza avevano creato una struttura turbolenta e multipolare della politica mondiale in cui le potenze maggiori si affrontavano come un gruppo di potenziali nemici mescolando le alleanze. Il caso classico è l'Europa in diversi periodi fino al secolo scorso: Francia, Gran Bretagna, gli imperi asburgico e poi austro-ungarico, la Prussia (più tardi la Germania), la Spagna, la Russia, e altri, tutti preoccupati, armati, e allineati con e contro l'un l'altro. Durante i periodi di grande competizione, gli stati si accordavano per regolare la propria condotta, ma i meccanismi che ne scaturivano restavano al momento della crisi deboli. Nella competizione classica di potenza le rivalità si manifestavano in forme militari. Anche le tensioni economiche, sociali e culturali davano forma alla lotta, ma i tradizionali scontri di potenza sono stati definiti dalla guerra.

Ognuno di questi tre elementi - un sistema multipolare, una debolezza dei vincoli basati sulle regole sul comportamento, e le forme di rivalità politico-militari - è presente durante i periodi di grande competizione. Eppure nessuno di questi descrive la politica mondiale oggi. Gli Stati Uniti sono, infatti, sotto ogni profilo una “ultra-potenza” e non “una delle potenze”, come accadeva in passato fra quelle europee. Possiamo così affermare - ragionando per esclusione - che lo scontro degli Stato Uniti con la Cina è e sarà solo economico.

Va notato che la ragione per cui una guerra maggiore oggi è improbabile non risiede nell’idea che il mondo si sia definitivamente rappacificato, ciò che che non è vero (14), ma sui rapporti di forza fra la potenza di gran lunga maggiore e le altre, come richiamato nei paragrafi precedenti.

13 - https://www.foreignaffairs.com/articles/2019-05-29/not-great-power-competition

14 - https://www.foreignaffairs.com/articles/2019-10-15/war-not-over

3 - Riepilogo e Asset Allocation

Perché i tassi (a breve) e i rendimenti (a lungo termine) sono così bassi? Si hanno due scuole di pensiero.

La prima sostiene che i tassi (quelli praticati dalla banca centrale che si riverberano su quelli praticati dalle banche di credito ordinario) e i rendimenti (i rendimenti sono i tassi a lungo termine che ruotano intorno a quelli delle obbligazioni emesse dai Tesori) non torneranno al loro livello storico per effetto della “stagnazione secolare”, ossia di una combinazione di crescita modesta e di demografia negativa, dove prevalgono gli anziani che risparmiano per integrare la pensione. La

La seconda sostiene che le banche centrali hanno alzato poco i tassi quando c'era ripresa e li hanno abbassati molto quando non c'era. Questa asimmetria altera i comportamenti dei mercati. Una volta che si sia accumulato molto debito – sia privato sia pubblico - con dei tassi e dei rendimenti compressi, diventa difficile per le banche centrali alzare i tassi, perché metterebbero in profonda crisi il sistema. Gli operatori, come conseguenza, scommettono che questi rialzi, se ci saranno, saranno contenuti.

Se il mercato del reddito fisso ha ragione – la previsione è quella di un futuro di modesta crescita e di politiche monetarie ultra lasche - quale sarà la combinazione di politica economica – la combinazione di politiche monetarie e fiscali - adatta ad affrontare le vicende note ed ignote?

Con i tassi a questi livelli è difficile che un loro ulteriore ribasso possa riesumare la crescita in caso di crisi. Segue che non resta per governare gli andamenti dei mercati che la politica fiscale, che, frenata negli Stati Uniti dopo che l'economia si era ripresa e congelata in Europa per tutto il periodo di crisi, potrebbe riapparire come “la” soluzione, se non ottimale quanto meno come l'unica praticabile. Con tutti i problemi politici ed anche ideologici che questo “ritorno” solleverebbe.

Vero quanto affermato, non dovremmo avere una vera crisi economica. Passiamo alla finanza. Il mercato delle azioni è molto poco rischioso quando - qui la condizione necessaria - i tassi e i rendimenti sono così alti che non possono che scendere, e gli utili sono così bassi che non possono che salire. La modesta rischiosità diventa un’ottima occasione di investimento se - qui la condizione sufficiente - il rapporto fra i prezzi e gli utili è basso, ossia che non sconti l’andamento futuro.

Allo stato, queste tre condizioni sono assenti. I tassi e i rendimenti sono, infatti, pressoché nulli, mentre gli utili sono elevati rispetto alla media, come quota del reddito nazionale, e come rapporto fra i prezzi e i risultati d’impresa.

Per queste ragioni i mercati delle azioni diventano vulnerabili, se si teme: 1) un rialzo dei tassi e dei rendimenti, 2) un freno o anche una flessione alla crescita 3) il deterioramento della situazione politica. La condizione 1) però contraddice la 2) se si teme che si manifestino contemporaneamente. Il rialzo dei tassi non si può, infatti, manifestare se c’è un rallentamento o una contrazione, perché, in questo caso, le banche centrali continuerebbero con le politiche espansive.

La condizione 3) può benissimo convivere con la condizione 1) e 2), che si manifestino separatamente, perché il malessere, che ha preso forma nel Populismo, non è un derivazione diretta dell’andamento congiunturale dell’economia.

Al di fuori della politica intesa in senso stretto, come scontro fra Populismo e Liberalismo, basta un’occasione economica maggiore - un casus belli che sia convincente agli occhi degli operatori (i “gestori”) e dei loro clienti (i “risparmiatori”) - perché gli investitori professionali riducano - all’inizio poco, poi sempre di più - il peso delle azioni nei portafogli.

Per ora uno choc non sembra all’orizzonte. Ciò non di meno si fanno dei tentativi per prevederlo. Avevamo citato prima la condizione 1) - il rialzo dei tassi che contraddice la 2) - una recessione. Questa contraddizione potrebbe non valere sotto certe condizioni. Queste ultime sorgerebbero da un rialzo dell’inflazione dovuta alla guerra delle tariffe e da eventuali choc petroliferi dovuti alle tensioni nel Vicino Oriente (15), (16). Le banche centrali sarebbero allora costrette ad alzare i tassi. Sull’importanza di questi ultimi nel determinare gli andamenti delle azioni, si osservino le serie storiche esposte più avanti.

15 - https://www.economist.com/the-world-in/2019/12/29/prepare-for-an-unusual-kind-of-downturn

Mentre la nota sull’Asset Allocation era in produzione si è saputo dell’uccisione di uno dei maggiori leader iraniani da parte degli Stati Uniti. La vicenda non dovrebbe dar luogo ad una guerra tradizionale, ma a una guerra di rappresaglie. Potrebbe però persino emergere un accordo, dal momento che una guerra non dovrebbe avere sbocchi (17).

4 - Che cosa dicono le serie storiche?

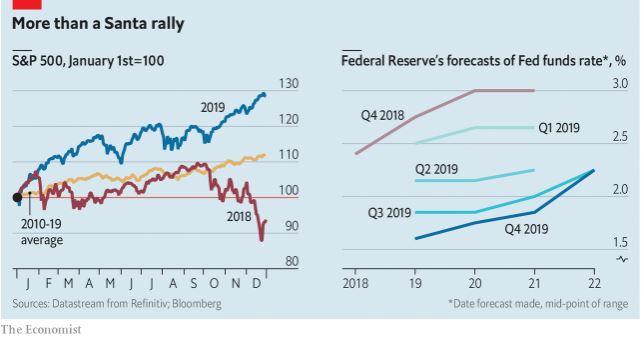

Lo scorso anno l’indice delle azioni statunitensi cadde di colpo negli ultimi mesi (grafico di sinistra linea rossa). Nel 2019 abbiamo avuto solo un’ascesa (grafico di sinistra linea blu). Nel 2018 la caduta fu del 20% in rapporto alla media decennale (grafico di sinistra linea gialla). Nel 2019 l’ascesa fu del 20% rispetto alla media decennale. L’ascesa del 2019 non si spiega con gli utili che sono variati di poco, ma col la discesa continua nel corso dell’anno dell’aspettativa sui tassi di interesse praticati dalla banca centrale (grafico a destra).

Osserviamo gli andamenti effettivi delle attività finanziarie mondiali su un arco appena maggiore di un biennio. Abbiamo l’indice mondiale delle azioni (linea blu), e l’indice mondiale delle obbligazioni, private e pubbliche (linea rossa). Come si vede, poco è accaduto, infatti, disegnando una eventuale linea di tendenza questa sarebbe piatta, con le obbligazioni che hanno fatto meglio sia come risultati assoluti (ma di poco) sia come minor volatilità (ma molto meglio).

Avvertenza

Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile.

© Riproduzione riservata