Partiamo dalla fine: la direzione dei corsi azionari negli USA è principalmente soggetta al modo in cui si chiuderà l’anomala distanza tra crescita attesa degli utili e crescita attesa del Prodotto Interno Lordo (PIL) reale (al netto della crescita dei prezzi).

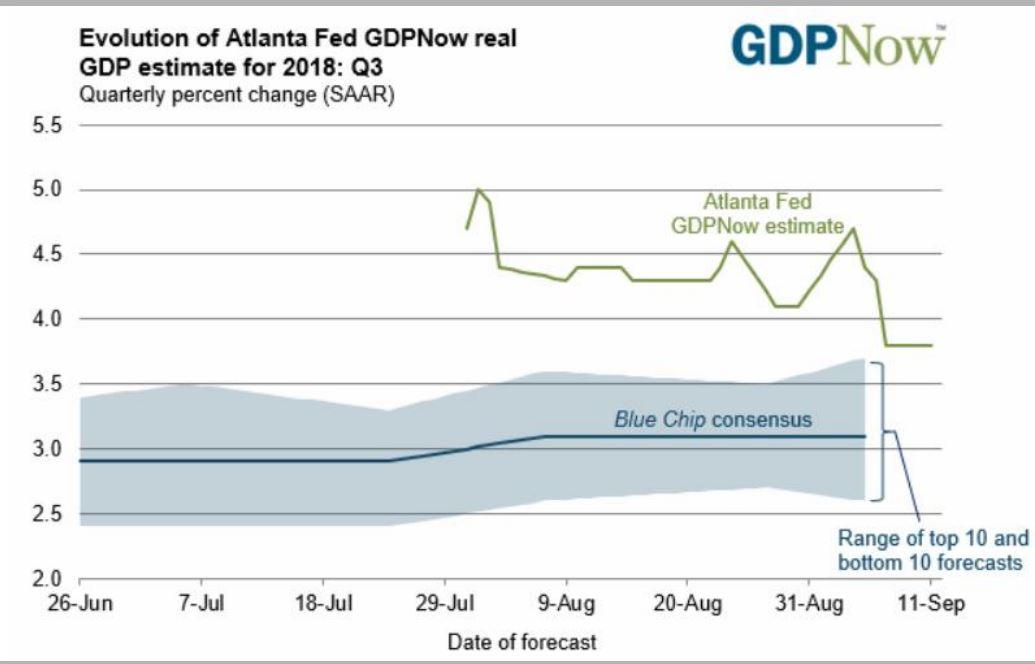

Primo punto. La Federal Reserve di Atlanta pubblica settimanalmente (grafico 1) una stima econometrica (GDPNow (*)) dell’evoluzione del PIL reale con affiancato il confronto con le stime dei principali centri di analisi economica (definito Blue Chip consensus). Questo insieme di esperti produce una stima che mediamente è intorno al 3% (sic), valore stabilmente inferiore al modello GDPNow che dal 5% di fine luglio è sceso a meno del 4% di inizio settembre. Anche la Federal Reserve di New York produce un modello econometrico (Nowcast (**)) di stima del PIL reale che, diversamente dal GDPNow, segnala valori stabilmente inferiori al 3% (sic).

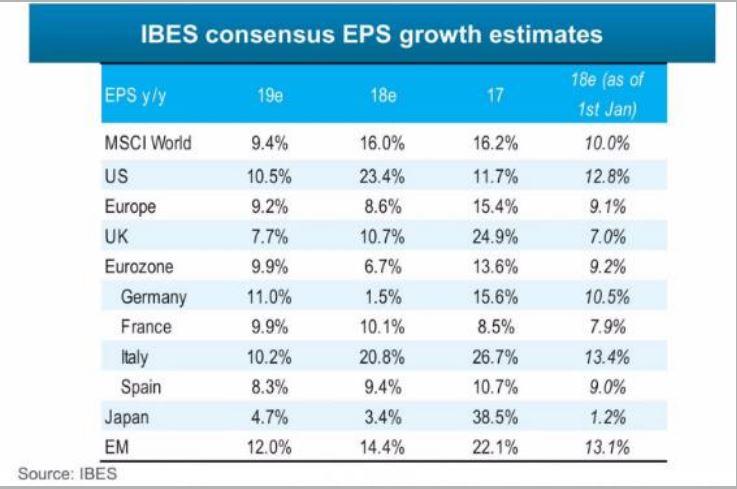

Secondo punto. Le stime di consenso della crescita degli utili delle società quotate americane per il 2018 sono passate dal 13% di inizio anno ad oltre il 23% attualmente atteso (tabella 1). Ovviamente questa impennata ha influenzato le stime di utili a livello globale, passate dal 10% al 16%. Nello stesso arco temporale sono peggiorate le aspettative della zona euro, dal 9% al 7%, a causa della caduta tedesca dal 10% al 2% e nonostante il netto miglioramento delle società italiane e, in misura minore, francese.

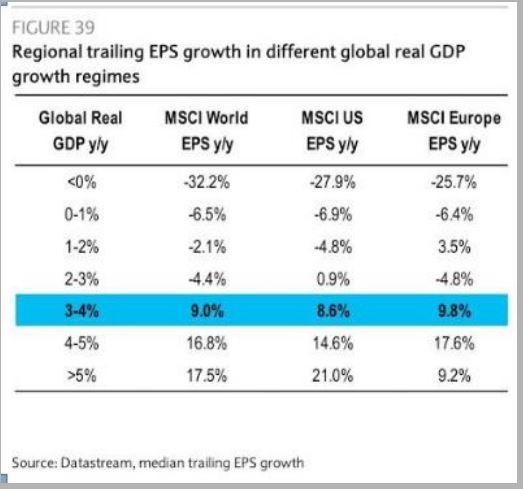

Terzo punto. Se si associa il dato sulla crescita attesa degli utili americani con l’esperienza storica di crescita del PIL reale (tabella 2) si nota che le attuali stime implicano una crescita del PIL reale globale almeno del 5%. Come si è visto il contributo degli USA non supera nelle migliori ipotesi il 4% ed è più vicino al 3%. Ciò significa che per giustificare le attese di utili 2018 delle imprese americane è necessario che le altre economie crescano in misura maggiore degli USA per arrivare al tasso di crescita implicito desiderato.

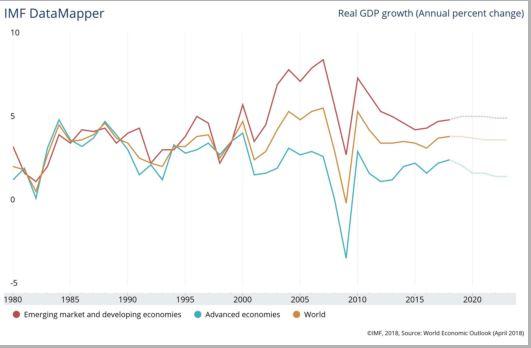

Per tagliare la testa al toro utilizziamo le stime del Fondo Monetario Internazionale sulla crescita reale (grafico 2). Le ultime stime per il 2018 segnalano una crescita del PIL reale globale inferiore al 4% come combinazione tra il 5% dei paesi emergenti e il 2,5% delle economie avanzate. Anche negli anni successivi questa soglia non viene superata, confermando i dubbi sulla sostenibilità delle stime attuali sugli utili americani del 2018.

I tre punti considerati portano a concludere che due variabili centrali per la sostenibilità dei corsi azionari, utili e PIL reale, segnalano una divergenza troppo evidente che in qualche modo ha necessità di ricomporsi. Ipotizziamo due opzioni. Se sono valide le attuali stime di crescita degli utili a queste dovrebbe corrispondere una decisa impennata del PIL reale che potrebbe trascinare una altrettanto rapida risalita dei tassi e dei rendimenti con l’effetto di rendere più fragile l’appetibilità delle aziende quotate. Se dovesse affermarsi una crescita del PIL meno brillante di quella incorporata nelle stime di utili degli analisti potremmo assistere ad una revisione al ribasso della reddittività delle aziende americane e, conseguentemente, una minore appetibilità delle stesse.

(*) https://www.frbatlanta.org/cqer/research/gdpnow.aspx

(**) https://www.newyorkfed.org/research/policy/nowcast

(***) https//www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD"

© Riproduzione riservata