A che punto siamo con lo shock energetico, che molti analisti vedono come più importante di quello degli anni ‘70? L’IEA stima che, nel ’22 ci sia stato globalmente un travaso di 2000 B$ verso i produttori di combustibili fossili, temperato da azioni pubbliche “ristoratrici” per 500 B$, concentrate però nei Paesi ricchi.

Dovremo ancora convivere con prezzi dell’energia elettrica mai visti prima, che continueranno ad alimentare povertà nelle famiglie, insieme a insolvenze e blocchi produttivi nelle imprese? Avremo ancora le volatilità dell’anno scorso, dovute anche a ciò che si chiamava “speculazione” (e che era soprattutto “fatequalcosismo”, ovvero ansia da prestazione dei governi), oltre a fattori tecnici legati al trading?

Oppure tutto rientrerà presto, grazie alle misure che la politica continua ad assicurare di poter mettere in atto. O, forse, più realisticamente, grazie a quel “price cap” che si sta determinando grazie alla natura (un inverno mite), ai manutentori delle centrali nucleari francesi, e ai riservisti dell’esercito ucraino? Gli ultimi andamenti del prezzo del gas, ormai sceso sotto i livelli prebellici, ci pare assai rassicurante.

Che cosa sta succedendo

Come sempre, la verità si trova probabilmente nel mezzo. Lo shock iniziato a fine 2021 deriva da due fenomeni, uno sperabilmente transitorio (l’aggressione russa all’Ucraina), e l’altro strutturale (la transizione energetica). Dobbiamo pertanto continuare ad affrontare il primo, pronti anche a gestire il secondo.

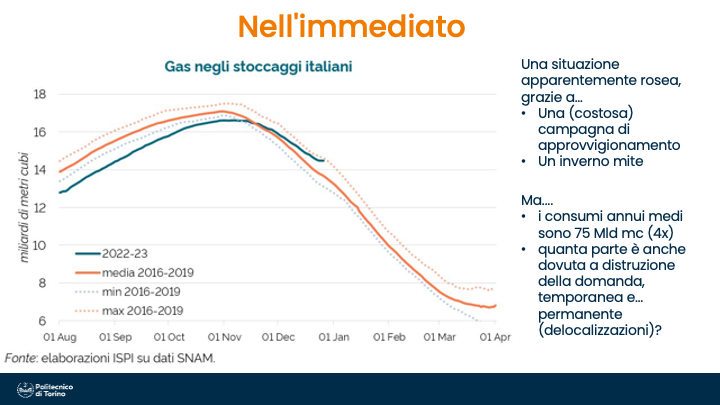

Nell’immediato, tutto dipende dalla capacità di assicurare adeguati approvvigionamenti di gas, non solo per “scavallare” questo inverno, ma anche quello 2023-2024. Il gas è per l’Italia una risorsa critica, perché ogni anno consumiamo circa 75 miliardi di m3 per scaldare gli immobili, per alimentare l’industria, e per produrre la parte più importante della nostra energia elettrica, determinandone così il prezzo. Quindi, risulta evidente che dobbiamo sperare che gli accordi stretti con fornitori alternativi alla Russia vengano onorati, e che le navi rigassificatrici vengano prontamente ormeggiate e collegate alla rete (pare che una Soprintendenza nutrisse qualche riserva sul colore di queste navi e sul relativo impatto paesaggistico, ma penso che sapremo conviverci…). Tutto questo è compito della politica.

I prezzi, noi cittadini e la politica

In ogni caso, i prezzi non diminuiranno ai livelli precedenti, perché la dipendenza dal LNG ci mette in concorrenza diretta con altre aree geografica che consumano LNG (Asia e Sudamerica), e la loro domanda è facile che cresca (soprattutto la Cina post-COVID).

Anche noi cittadini abbiamo però un compito, che è quello di risparmiare quanta più energia possibile, per evitare di trovarsi in un qualche momento futuro ad aver esaurito le riserve di gas, riserve che hanno una capacità massima di 17 miliardi di m3, pari cioè al 22% del consumo annuo.

Per aiutarci in ciò, è bene che il mondo della politica nostrana faccia proprio l’invito, contenuto nel recente Regolamento UE 2022/1854, a non ricercare riduzioni di prezzo artificiose e generalizzate, che ridurrebbero la pressione a risparmiare energia. Semmai, si mettano in campo aiuti ben mirati, a supporto delle fasce e delle categorie maggiormente a rischio. Ricordare anche il costo che hanno avuto gli operatori (e/o lo Stato che ha fornito garanzie) a rifornire le riserve ai prezzi dell’anno scorso, con gas che ora vale molto meno (10-15 miliardi?).

Non illudiamoci

Dobbiamo anche ricordare che le riduzioni di domanda che osserviamo quest’inverno non ci devono far illudere.

Parte di esse sono dovute a un autunno-inverno particolarmente mite.

Parte di esse sono dovute alla distruzione della domanda, soprattutto industriale, ma questo corrisponde a perdita di ricchezza economica oggi e, qualora si dovesse andare verso delocalizzazioni definitive (es. nel settore della produzione di metalli), a perdita permanente di posti di lavoro e perdita permanente di un presidio su catene di fornitura strategiche.

Per quanto riguarda gli anni successivi al 2024, ci possiamo invece attendere prezzi dell’elettricità in forte calo rispetto a quelli eccezionalmente alti di questi mesi ma, comunque, superiori a quelli storici. Gli analisti più prudenti suggeriscono prezzi di lungo termine intorno ai 70-80 €/MWh ma, se guardo alle quotazioni odierne dei futures, quelli sino al 2032 continuano a rimanere sopra i 100-110 €/MWh.

Cosa può spiegare il perdurare di questo “caro prezzi”? Sul lato dell’offerta, peseranno le incertezze geopolitiche sul fronte del gas, che ci porteranno a usare quantità importanti di gas liquefatto, più caro e soggetto a una concorrenza globale (mentre quello che arriva da gasdotti non lo è).

Sul lato della domanda, il processo di decarbonizzazione sta spostando progressivamente e in tutto il mondo molte utenze dai combustibili fossili all’alimentazione elettrica: dai mezzi di trasporto ai piani a induzione, dalle pompe di calore agli scaldaacqua. E, nei PVS, c’è un driver fortissimo: l’aria condizionata.

Il paradigma sta cambiando

È un cambiamento epocale, un vero e proprio cambiamento di paradigma.

Si tratta di un cambiamento davanti al quale ci possiamo chiedere se siamo pronti e, soprattutto, se siamo pronti ad affrontarlo usando fonti rinnovabili. E la risposta è: «Non abbastanza». Non abbastanza, perché alcune cose si possono fare, ma altre non ancora, anche se gli scenari disegnati dagli analisti (es. IEA Outlook 2022) iniziano a vedere non solo un “peak oil” ma un “peak fossil fuel”.

Non penso che questo sia sufficiente a mettere in dubbio gli investimenti esplorativi nel gas (le riserve attuali non sono infinite!) ma forse un po’ di ridimensionamento potrebbe esserci. Qui bisogna capire anche quanto si andrà a perseguire una più radicale politica Net Zero (0 emissioni CO2 nel 2050), o se ci si limiterà agli scenari APS (Announced Pledges) o anche solo STEPS (Stated Policies).

Alcune possibili vie

Ciò che possiamo fare, è accelerare gli investimenti in impianti di generazione da fonti rinnovabili, così che una parte sempre maggiore dell’energia prodotta possa essere “pulita”.

In primo luogo, è importante diversificare le FER, anche per mettersi al riparo dai cambiamenti climatici, che possono toccare soprattutto idroelettrico ed eolico (meno il fotovoltaico).

Per velocizzare gli investimenti, occorre liberarli dai mille lacci e lacciuoli delle procedure autorizzative, che sono sovente gestite dagli Enti preposti in modo poco comprensibile (si pensi al concetto di “potenziale archeologico” che oggi blocca molte autorizzazioni).

Inoltre, occorre favorire la stipula di contratti di lungo termine (PPA, o Power Purchase Agreements) collegati alla realizzazione di nuovi impianti, accordi rispetto ai quali lo Stato potrebbe agire con strumenti normativi per mitigare il rischio di controparte. Qui occorre ricordare che stiamo tornando a vivere in un mondo di tassi di interesse “normali”, e molti progetti di lungo termine rischiano di non essere più intrapresi, se non si prova almeno a ridurre il rischio legato ai ricavi (tra l’altro, i tassi di interesse rischiano di bloccare molti investimenti soprattutto nei Paesi in via di sviluppo, che sono quelli che più ne avrebbero bisogno per decarbonizzare…).

Per ridurre il consumo di suolo, si tratta anche di favorire la realizzazione di impianti “agrivoltaici”, nonché di favorire il revamping e il repowering degli impianti esistenti.

Il patrimonio idroelettrico

In quest’ultimo ambito, seppur con qualche tremore legato alla prolungata siccità, che si spera non sia preludio di un cambiamento “a gradino”, si tratta anche di mettere rapidamente a frutto il potenziale inespresso dell’importante, ma assai datato, patrimonio idroelettrico nazionale, con un aumento della produzione che potrebbe raggiungere il 20-30%. La recente archiviazione delle procedure di infrazione europee permetterebbe di ribaltare l’approccio sin qui seguito: anziché far espletare le gare per le concessioni alle Regioni in simultanea (scelta che inevitabilmente andrà a premiare gli aspetti economici immediati, e che porterà a vedere i primi cantieri aprirsi fra 10 anni), si tratterebbe di negoziare proroghe ragionate delle concessioni con i soggetti che sarebbero in grado di avviare progetti e cantieri in tempi immediati.

Il nucleare

Infine, si tratta di rimettere al centro del dibattito pubblico il tema dell’energia nucleare. A fronte della scontata critica che i tempi di realizzazione sono alti, decisori adulti e lungimiranti dovrebbero essere in grado di capire che ciò costituisce un motivo in più per non perdere tempo, e non invece per mettere da parte l’opzione.

C’è anche da spingere sul risparmio energetico, perché l’energia più pulita è quella che non si consuma, ma qui il discorso non è banale, perché il retrofitting è generalmente costoso, e le misure proposte rischiano di essere dei boomerang (es. stock immobiliare italiano, fatto però anche di case non abitate e che non consumano, che potrebbero finire per avere interventi solo per renderle nuovamente commercializzabili!).

L’assenza di politica industriale

Dall’altro lato, ci sono però anche cose che fatichiamo a fare, sia nelle tecnologie mature, sia nelle tecnologie emergenti. Qui dobbiamo capire che, essendo in un cambiamento di paradigma, ciò che chiamiamo politica energetica è, in realtà, politica industriale e politica di innovazione (IRA USA è chiaramente orientato in questa direzione). A questo riguardo, è utile guardare il rapporto IEA su Technology Perspectives uscito pochi giorni fa.

Questo vuol dire riconoscere da un lato quale sia l’architettura tecnologia emergente, quale sia la corrispondente catena di fornitura, e capire in quali segmenti della catena di fornitura il proprio territorio ha delle chances realistiche (e non sono “immaginate”) per avere un vantaggio competitivo globale. La globalizzazione continuerà a esserci e, ahimé, la Cina è, tranne che per le tecnologie H2, le pompe di calore e, forse le flow battery, il player dominante su tutte le altre, dal PV all’eolico. E qui, se sbagli scommessa, sei rovinato fino alla prossima transizione energetica…

Le catene di fornitura

C’è anche bisogno di far sì che le catene di fornitura siano non solo efficienti, ma anche resilienti (possibilmente non solo in Cina, ma anche più vicino a noi) che vadano dalla miniera all’O&M degli impianti, e di creare le necessarie infrastrutture di trasporto e distribuzione. Già, perché stiamo muovendoci da un sistema (e un’economia) basata sui carburanti a un sistema (e un’economia) basata sulle materie prime (terre rare, cobalto, vanadio, litio e… rame). E ognuna di queste tessere del mosaico ha un suo lead time di 5-10 anni. Ognuna. E sappiamo che, in supply chain “tirate”, qualsiasi scossone si traduce facilmente in aumenti di prezzo a doppia cifra e in ritardi di consegna di mesi.

Ovviamente, occorre ricordare che “catena di fornitura” implica “formazione del personale”, e che “Politica industriale” non può prescindere da “politica dell’istruzione/formazione”. MISE, MIM e MUR devono parlarsi…

Un’agenda possibile

Nelle tecnologie non ancora mature e scalabili, dobbiamo evitare di mettere il carro davanti ai buoi, per esempio adottando precocemente tecnologie mature ma non scalabili, che però rischiano di bruciare il terreno dinanzi a tecnologie scalabili ma non ancora mature, generando lock-in. Esempio BEV ricaricabili su colonnine, rispetto ad altre forme di ricarica o anche rispetto a FCEV.

Va gestita una roadmap di sviluppo sensata sul nucleare, dai reattori di IV generazione (si pensi all’italiana Newcleo) alla fusione.

Va gestito l’anello debole della transizione energetica, che è l’accumulo dell’energia. Le macchine di generazione elettrica sono molto efficienti (seppur con margini di miglioramento). Le utenze elettriche sono già le migliori possibili, sotto il profilo dei rendimenti (motori, pompe di calore, piani a induzione…). Il problema è nell’accumulo di energia, sia statico che dinamico. Circa lo statico, le fonti rinnovabili non programmabili (fotovoltaico, eolico, idroelettrico ad acqua fluente) producono quando lo consente la natura, in modo intermittente e non programmabile, e non quando l’energia viene richiesta. Per bilanciare domanda e offerta diventa pertanto essenziale poter immagazzinare l’energia, e le soluzioni sin qui sviluppate risultano ancora inadatte a un impiego massivo:

- gli accumuli idroelettrici per motivi orografici,

- la produzione di idrogeno verde tramite elettrolizzatori per via della bassa efficienza di conversione roundtrip,

- le batterie agli ioni di litio per le emergenti difficoltà produttive,

- esistono tantissime altre soluzioni a diversi stadi di sviluppo, e bisogna trovare il modo che emergano (es. flow battery con “chimiche” meno costose del vanadio).

Per le applicazioni mobili (auto, aerei, ecc.) il problema è ovviamente simile ma ancora più critico (perché c’è il problema della densità di energia).

Su questo fronte, non ci si può che armare della pazienza tipica dello scienziato e dell’ingegnere, che ben sanno come scienza e tecnologia possano sì condurre a sviluppi importanti, ma seguendo percorsi tortuosi, e grazie ai due ingredienti “investimenti” e “tempo”. Purtroppo, questo dato di fatto contrasta con quanto pensano molti ingenui policy-maker, usi a guardare solo al primo, nella convinzione che qualsiasi problema possa essere considerato risolto con un bel “ci abbiamo messo X miliardi sopra”.

Le comunità energetiche

In questo contesto “in divenire”, le comunità energetiche costituiscono una novità di estremo interesse, soprattutto se il contesto normativo diventerà più chiaro e permetterà di ampliarne il perimetro verso territori e sotto-reti più ampi di oggi. Vi è un effetto immediato, legato alla riduzione della bolletta elettrica, che è sicuramente allettante, ma ancora di più potrebbero esserlo gli effetti sistemici. Da un lato, una maggiore responsabilizzazione delle comunità ha la possibilità di suscitare ulteriori e capillari investimenti, insieme a una più profonda attenzione al tema del risparmio energetico. Dall’altro, anche se con qualche possibile criticità, le comunità energetiche possono favorire la transizione energetica, portandoci verso un nuovo sistema elettrico, digitalizzato e decentralizzato, caratterizzato da unità locali relativamente autonome, e capaci di produrre, consumare e immagazzinare energia e di partecipare a meccanismi di flessibilità.

C’è da pensare alla cybersecurity.

«Never let a good crisis go to waste»

Come disse Winston Churchill, «never let a good crisis go to waste». Lo shock energetico attuale può essere interpretato come una porta verso la transizione energetica, una porta che ci conduce a usare nuove soluzioni, ad applicare aggiustamenti a regole e modelli di business ormai obsoleti, e a fare tutto ciò in base a due principi:

- In primo luogo, con una corretta gestione dei tempi: rapidamente, laddove i vincoli sono di tipo procedurale, e con prudenza, laddove siano collegati a tecnologie in divenire.

- In secondo luogo, esercitando proattività laddove si possono cambiare le cose, e resilienza laddove invece c’è niente da fare… e saggezza per distinguere le une dalle altre. Purtroppo, viviamo una politica che fa il contrario: l’esperienza dello scorso anno, sia il governo italiano (Ed era il “governo dei migliori”) sia la UE, si sono fatti prendere dal “fatequalcosismo”, immaginando soluzioni tappabuchi (costose, complesse e inefficaci) per rispondere alle emergenze di breve termine. Con il rischio di dissipare risorse e attenzione, e rinunciando ad agire sui processi di lungo termine, dove invece l’azione pubblica avrebbe modo di operare in modo utile.

Abbiamo peraltro un bell’esempio al quale rifarsi, guardando a ciò furono capaci di costruire le generazioni precedenti in questo stesso settore, tra la fine del XIX e l’inizio del XX secolo.

A noi il compito di essere non da meno.

© Riproduzione riservata