Va osservata con attenzione la dinamica dei tassi di interesse. Perché sale. Perché sale in America, in Europa e in Giappone. Sale ovunque e da un bel pò, tranne che in Cina, la quale non ha un mercato finanziario libero e quindi non conta.

Va osservata, inoltre, perché la curva forward che sintetizza l’andamento futuro atteso dei tassi è costantemente più bassa di quella spot. Da cinque anni ininterrottamente i mercati sbagliano a prevedere i tassi futuri: li prevedono sempre al ribasso, e da cinque anni si muovono al rialzo.

Una distorsione sistematica, non un errore occasionale.

La questione è interessante perché rivela una credenza generale, diffusa persino tra i professionisti, sul sistema economico contemporaneo, che però è saltata. Si tratta della convinzione che l’inflazione stia bassa da sola, sotto il 2%. Bene: dimentichiamocela.

L’inflazione che sta risollevando la testa ha l’occasione nella crisi di Hormuz, ma non la causa.

Gli shock energetici sono sempre esistiti. Ciò che rende questo momento diverso è l’esaurimento delle forze che un tempo tenevano bassa l’inflazione.

Le esportazioni cinesi deflazionistiche — l’onda di beni a basso costo che ha saziato i mercati globali per decenni — non bastano più, perché la Cina non sarà più un concorrente low tech. La quota cinese delle esportazioni mondiali di manufatti è ancora al 14%, ma la composizione sta rapidamente migrando verso beni ad alto valore aggiunto, dove il prezzo è meno comprimibile.

Il secondo fattore sono i dazi, che frammentano le catene di approvvigionamento e sono essi stessi inflazionistici, elevando i costi di produzione in modo persistente piuttosto che come frizione temporanea. Le stime del Peterson Institute valutano che i dazi introdotti dall’amministrazione americana nel 2025 aggiungano tra 0,5 e 1,2 punti percentuali all’inflazione core statunitense nel breve periodo. E quando l’inflazione è nel paese maggiore, poi va in circolo.

Il terzo pilastro che sosteneva il vecchio ordine disinflazionistico è la deflazione salariale reale, che non sarà più sostenibile. La demografia e la scarsità di manodopera — acute in Giappone, ma diffuse in tutta Europa e America — spingeranno i salari verso l’alto o la produzione verso il basso. A scelta. Le imprese, strette tra costi del lavoro in rialzo e bollette energetiche crescenti, scaricheranno l’onere sui consumatori.

E questo sta già succedendo in Giappone, una volta il paradiso dei prezzi contenuti.

Il Giappone ci mostra che l’inflazione autoalimentante non era sradicata, ma solo addormentata. I prezzi al consumo core hanno accelerato di oltre il 3% annuo; la Banca del Giappone proietta un’inflazione tra il 2,5% e il 3% per l’anno fiscale 2026, con scenari avversi che toccano il 3,5%. Nel frattempo, i rendimenti sui JGB decennali (Japanese Government Bonds) hanno sfondato il 2,5% — impensabile pochi anni fa, quando erano negativi o nulli — e incorporano aspettative di un’inflazione persistentemente più alta e un ritiro dal controllo della curva dei rendimenti.

Negli Stati Uniti, i prezzi alla produzione sono saliti del 6% annuo ad aprile, il ritmo più veloce da anni, trainati soprattutto da energia e trasporti. L’inflazione di breakeven americana a dieci anni si aggira intorno al 2,47% — sopra il target del 2% della Fed — mentre gli swap a un anno hanno toccato il 3%. I breakeven europei hanno superato il 2,5% (con inflazione di breakeven si intende un tasso di inflazione che pareggia il rendimento delle obbligazioni a tasso fisso con quelle a tasso indicizzato all'inflazione stessa ).

I mercati finalmente stanno comprendendo e non si aspettano più un rapido ritorno al regime di bassa inflazione degli anni Dieci.

Questa nuova consapevolezza è dura da mandare giù, perché in essa si trova la trappola. Il debito pubblico elevato — ormai prossimo o superiore al 100% del PIL nei paesi sviluppati (Italia al 137%, Giappone al 260%, USA al 122%) — insieme ai prezzi dei beni fa impennare i rendimenti di mercato delle obbligazioni, aprendo un dilemma politico privo di una via d’uscita comoda. Se la banca centrale si irrigidisce aggressivamente per soffocare l’inflazione, il servizio del debito sovrano diventa insostenibile. Se non fa nulla e l’inflazione si incista nelle aspettative, parte la spirale e le cose peggiorano.

Le banche centrali, dalla Federal Reserve alla Banca del Giappone, sono prigioniere di un dilemma che avevano dimenticato, anzi, che non avevano mai avuto. Perché quando sconfissero l’inflazione degli anni ottanta, il debito pubblico medio era meno del 40% di quello attuale, globalmente. Ora, invece, nessun banchiere centrale può permettersi di stringere abbastanza da sconfiggere completamente l’inflazione, senza rischiare l’instabilità finanziaria o la recessione (o entrambe). Eppure, tutte devono combatterla credibilmente, pena l’erosione della loro autorevolezza.

La sfida si allarga sulla sponda reale dell’economia. In assenza di veri guadagni di produttività — trainati dall’intelligenza artificiale o da riforme strutturali, nessuno dei quali si è ancora materializzato in scala significativa — la cura indolore non esiste. Il trade-off è netto:

Accettare un’inflazione più alta per preservare la stabilità finanziaria significa tornare ai tassi reali negativi, con il rischio (o la scelta?) di ancorare le aspettative verso l’alto, alimentare bolle finanziarie e immobiliari, e infliggere agli obbligazionisti una repressione finanziaria sistematica.

Combattere duramente l’inflazione significherebbe invece accettare i rischi di una crisi del debito o di una grave recessione.

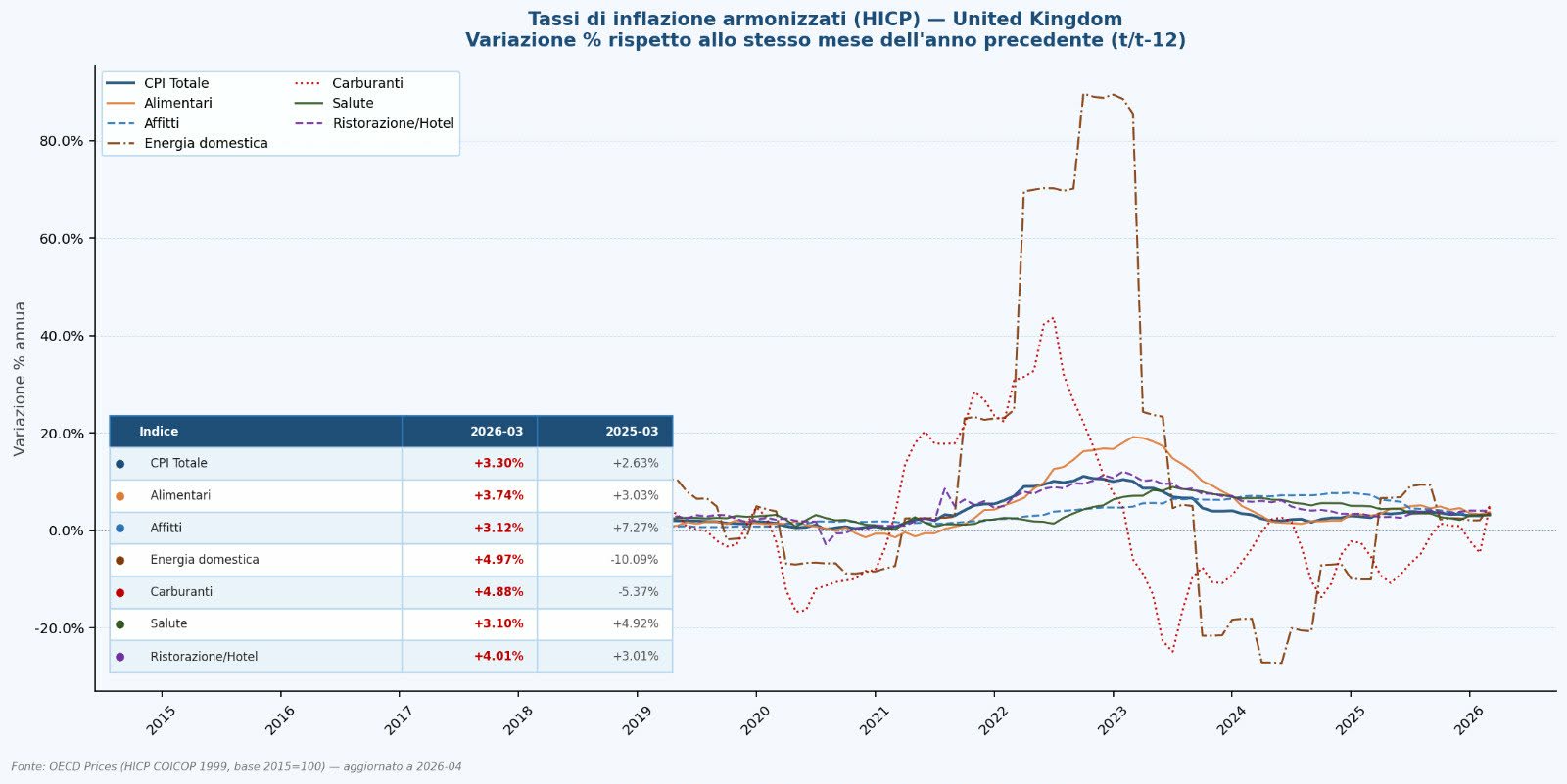

L’era della disinflazione facile è finita. Si nota visivamente guardando l’inflazione media nel G7, peraltro prima che iniziasse la terza Guerra del Golfo ( e meglio ancora in questa seconda immagine con dati più recenti - marzo 2026 - riferita al Regno Unito).

A 5 anni dalla pandemia, non è ancora ai livelli di quella di prima. L’era dell’inflazione da gestire — con compromessi scomodi o scelte costose — è tornata.

Il Giappone ci offre un’anteprima di quello che potrebbe succedere. Una popolazione invecchiata, una dipendenza energetica strutturale e una spirale salari-prezzi già in corso da un paio di anni offrono un caso di studio al resto del mondo, e in particolare all’Italia. Il resto del mondo dovrebbe osservarlo attentamente: il Giappone batte la strada che potrebbe presto trovarci tutti sullo stesso sentiero.

© Riproduzione riservata

{kind=link}