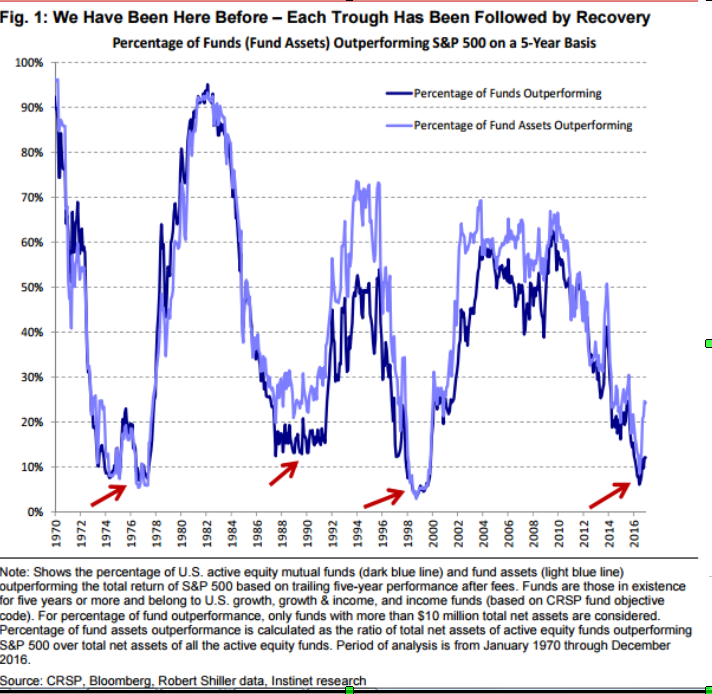

Il 2016 si è confermato come un anno più che mediocre per la gestione attiva dei portafogli azionari. Solo il 6% dei gestori americani sono riusciti a fare meglio del parametro di riferimento (benchmark), valore di assoluto minimo da decenni a questa parte. Solo nel 1998 la percentuale fu ancora più risicata. Altri periodi di pessime performance delle gestioni attive furono la metà degli anni ’70 e la fine degli anni ’80 (*).

La contrapposizione tra gestione attiva e passiva consiste nella differenza che esiste tra affidarsi alle capacità dei professionisti nell’individuare le migliori opportunità tra le società quotate appartenenti ad un indice come lo S&P 500 rispetto alla possibilità di comprare direttamente l’indice o parti di esso tramite strumenti di replica passiva, principalmente gli ETF (Exchange Traded Funds). I minori costi degli strumenti passivi hanno favorito ulteriormente la loro affermazione, in questo aiutati dai deludenti risultati della gestione attiva anche per il finto “attivismo” di alcuni gestori e a fronte di oneri non giustificabili.

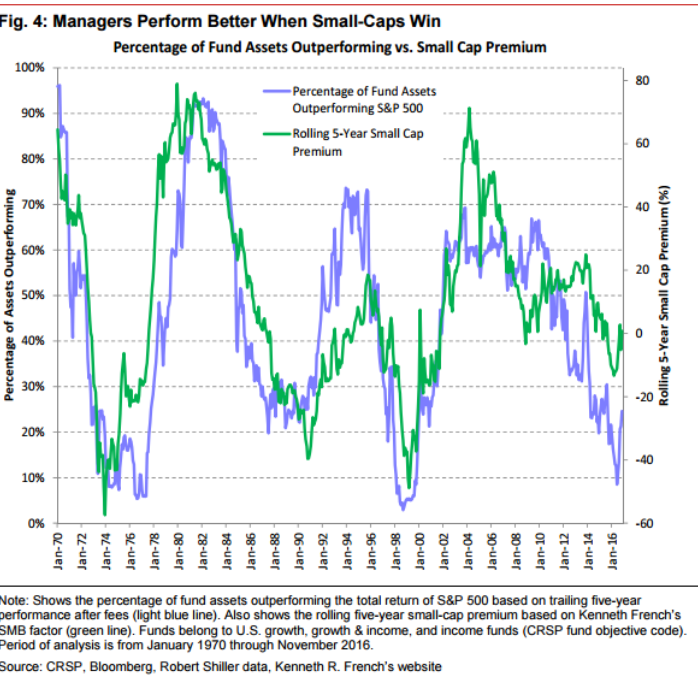

Non è sempre andata così. All’inizio degli anni ’70 e ’80 addirittura il 90% dei gestori attivi riuscì a battere il benchmark. Anche alla fine degli anni ’90 e tra il 2002 e il 2010 i risultati della gestione attiva furono brillanti, con oltre il 60% dei gestori attivi americani che generò rendimenti superiori all’indice azionario di riferimento. Lo studio che analizza questo fenomeno (Nomura: “Peak Passive”, gennaio 2017) individua le ragioni di questo oscillante andamento, offrendo elementi molto interessanti per l’indirizzo delle scelte degli investitori.

In particolare, la ragione fondamentale della buona o cattiva sorte dei gestori attivi risiede nella presenza o meno di un premio per le società di media e piccola dimensione. Il premio è individuato nella valutazione che i prezzi di Borsa attribuiscono alla società minori rispetto alle maggiori. Nella fasi in cui il premio attribuito alle società minori è elevato i gestori attivi vincenti rispetto al benchmark sono numerosi al contrario delle fasi in cui il premio tende ad annullarsi e diventare anche significativamente negativo ovvero favorevole alle società di maggiore dimensione.

Questa correlazione potrebbe essere giustificata dalla maggiore difficoltà richiesta dalla valutazione delle prospettive delle società più piccole rispetto a società grandi ed affermate. Queste ultime sono particolarmente adatte ad essere preferite dalle gestioni passive anche solo per il fatto che rappresentano la parte maggioritaria degli indici e quindi più facilmente replicabili. Viceversa, uscire dagli indici significa proprio ricercare società di minore visibilità e dimensione che possono offrire sovra rendimenti significativi, comportando costi di analisi e valutazione decisamente maggiori che sono esattamente quelli che possono giustificare i maggiori costi della gestione attiva.

Quindi, se le società di piccole dimensioni smettono di essere più interessanti di quelle maggiori la gestione attiva perde appetibilità e quella passiva tende a diventare dominante. L’analisi della correlazione di lungo periodo segnala la possibile esistenza di un punto di massimo della fortuna della gestione passiva (e un punto di minimo della sfortuna della gestione attiva). La credibilità o meno di questa ipotesi potrebbe essere una delle interessanti verifiche dell’anno appena iniziato.

(*) La performance rispetto al benchmark viene calcolata sull’andamento degli ultimi cinque anni dopo l’incasso delle commissioni sul patrimonio gestitito

© Riproduzione riservata