Nella sostanza non è cambiato nulla o quasi nell'ultimo mese - come peraltro nulla o quasi è cambiato, se non teniamo conto delle oscillazioni, negli ultimi tempi. I mercati finanziari hanno sul lato del reddito fisso dei tassi e dei rendimenti ai minimi storici, che sono all'origine del “fattore di sconto” ultra-basso. I mercati finanziari hanno sul lato del reddito variabile una previsione di utili a breve termine stabili o in leggera flessione, con quelli a medio termine in rialzo - ma le stime degli analisti sono sempre al rialzo (1). Abbiamo così un equilibrio ma non di immediata evidenza: gli utili non sono vivaci, ma sono scontati con un tasso d'interesse pressoché nullo e quindi il loro “valore attuale” è maggiore di quello che si avrebbe se i tassi a breve e i rendimenti a lunga - la “curva dei rendimenti”, fossero normali - ossia vicini alla media storica.

1 – I mercati finanziari

Tutto finisce con il dipendere dalla curva dei rendimenti: se si alza, oppure no. Si alzasse, avremmo una flessione dei prezzi delle obbligazioni sia sovrane sia private - la cedola è fissa perciò le obbligazioni emesse possono equiparare il proprio rendimento a quelle di nuova emissione solo attraverso un prezzo inferiore, nonché una flessione dei prezzi delle azioni per il venir meno del fattore di sconto anormalmente basso. La flessione non si avrebbe solo perché sale il fattore di sconto, ma anche perché verrebbe meno la convenienza a comprare azioni proprie finanziandosi con dei tassi bassi, nonché l'emissione di obbligazioni emesse con rendimenti compressi. Le ripercussioni di un andamento negativo delle azioni si avrebbe nel sistema delle pensioni, quando fosse ad accumulazione. In questo sistema il tasso di rivalutazione dei conferimenti è ancora vicino a quello – piuttosto alto – che si è avuto in passato (2).

Possiamo così definire l'equilibrio dei mercati finanziari come sia “stabile” sia “precario”. Ciò avviene mentre l'economia detta reale sta rallentando, anche se non si dovrebbe necessariamente finire in una recessione prolungata, come i seguaci del valore predittivo della curva dei rendimenti pensano da qualche tempo (3). Vero quanto fin qui detto, si capiscono le ragioni della prudenza delle Banche Centrali. Esse sanno che il rialzo dei tassi provocherebbe un capovolgimento dei mercati finanziari. Sanno anche che i tassi bassi e gli acquisti di obbligazioni sul mercato secondario hanno ormai un effetto marginale nullo sulla crescita reale – se, infatti, il tasso è del 0 per cento e diventa -0,5 per cento non si ha stimolo, mentre lo si ha se il tasso è del 5 per cento e diventa 1 per cento. Per queste ragioni perseguono una politica monetaria ultra lasca, mentre chiedono – in Europa, dal momento che negli Stati Uniti il deficit del bilancio pubblico è notevole - una politica fiscale lasca (4).

4 - https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/5141-la-magia-dei-tassi.html; https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/4996-la-magia-del-tre-per-cento-seconda-parte.html

Restano per concludere da circostanziare meglio le ragioni di chi compra le obbligazioni con questi rendimenti – nulli o negativi, e di chi non vende le azioni – nonostante i rischi che abbiamo ricordato. I prezzi delle azioni scontano il “migliore dei mondi possibili”, e quindi vanno in tensione appena sorgono dei dubbi. Dubbi che potrebbero portare ad una loro caduta e quindi a delle perdite significative. I prezzi delle obbligazioni, al contrario, scontano il “peggiore dei mondi possibili”, ma incorporano delle aspettative di minori perdite potenziali rispetto alle azioni. Altrimenti detto, si pensa che i rendimenti nulli o negativi delle obbligazioni non possano diventare “troppo” nulli o negativi, e quindi, alla fine, che i prezzi del reddito fisso sono in un intorno dell’equilibrio.

Il risultato di questa combinazione è che i prezzi delle azioni non cadono anche se potrebbero, perché il loro rendimento è maggiore di quello insignificante delle obbligazioni, mentre quelli delle obbligazioni sono stabili nonostante i rendimenti insignificanti, perché agiscono come una polizza che stabilizza la ricchezza (5).

2 – Il Bel Paese (6)

Fra qualche decennio in Italia – a politiche invariate – avremmo un pensionato per ogni lavoratore. Pensionati, che, inoltre, hanno dei costi sanitari notevoli. Oggi in Italia lavorano meno di 25 milioni di persone su 60 milioni di abitanti. Non solo, ma ben due terzi dei lavoratori è occupato in imprese minuscole, ossia a bassa produttività, soprattutto nei servizi. Il problema, come ovvio, è nella crescita. La crescita consentirebbe di pagare le pensioni, la sanità, e dei salari migliori. In Italia la diseguaglianza è aumentata (di poco), perché è il reddito della popolazione più povera che è caduto, mentre quello della popolazione più ricca è rimasto circa dove era. E' quindi la povertà il problema, non la diseguaglianza. Di nuovo, la crescita consentirebbe di pagare dei redditi di inclusione, o di cittadinanza, o di una nuova combinazione linguistica dei due.

Si ha chi pensa che la crescita tragga origine dalla domanda, per cui rileva, se la domanda latita, forzare la spesa pubblica, andando in deficit. Se la domanda va, l'offerta segue. Più precisamente: se i bisogni primari – abitare, mangiare, bere, curarsi - sono fissi, ecco che le tecnologie per soddisfarli saranno anch'esse fisse – o meglio, miglioreranno ma solo marginalmente. In questo caso, dato che si chiedono le stesse cose prodotte con gli stessi metodi - la soluzione è quella di rilanciare la domanda. La quale domanda fa sempre crescere l'economia. Se le persone andassero prima in pensione, ecco che verrebbero assunti i giovani per sostituire gli anziani. Si ha chi, al contrario, pensa che le cose siano più complesse, e quindi ritiene che siano necessarie delle riforme dal lato dell'offerta, degli incentivi che spingano le imprese a crescere di dimensione, così incrementando la produttività.

Una politica di redistribuzione con una qualche attenzione ecologica può essere un'opzione per “rimettere in carreggiata” - verrebbe da aggiungere più sotto il profilo del consenso - il Bel Paese. A condizione che si presti molta attenzione alle modalità di sviluppo tradizionali, come lo spingere le imprese ad essere più competitive perché acquistano dimensione, e perché si hanno delle infrastrutture funzionanti. Insomma, il governo nascituro potrebbe fare meglio sotto la pressione del cosiddetto “partito del PIL”.

6 - https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/5193-politica-italiana-terzo-flash.html; https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/5198-populismi-e-sinistra-radicale.html

3 – Polemiche mediatiche ed analisi economica – l'acciaio cinese (7)

I cinesi hanno alimentato - concorrendo in maniera iniqua, la disoccupazione in alcuni settori industriali degli Stati Uniti. Ecco allora che si spiega la rivolta degli operai bianchi di mezza età che diventano “populisti”. E' vero quanto si sente giro?

Fin dai tempi della “guerra fredda” il Presidente degli Stati Uniti può congelare e importazioni che possano mettere in difficoltà un settore industriale che abbia valenza strategica. E' questo il caso dell'acciaio cinese? Il 70 per cento dell'acciaio consumato negli Stati Uniti è prodotto a livello domestico, con la differenza – la copertura del fabbisogno, alias le importazioni, che sono stabili. Le importazioni dalla Cina sono assai modeste, perché il grosso delle importazioni arriva dagli alleati Germania e Giappone, oltre che dai Paesi limitrofi, Canada e Messico. L'occupazione nel settore dell'acciaio si è ridotta negli ultimi quaranta anni. Questa caduta è dipesa dalla tecnologia, ma non dalle importazioni. Una volta erano, infatti, necessarie dieci ore di lavoro per tonnellata d'acciaio, oggi ne basta una (6).

7 - https://www.foreignaffairs.com/articles/asia/2019-08-12/trumps-assault-global-trading-system

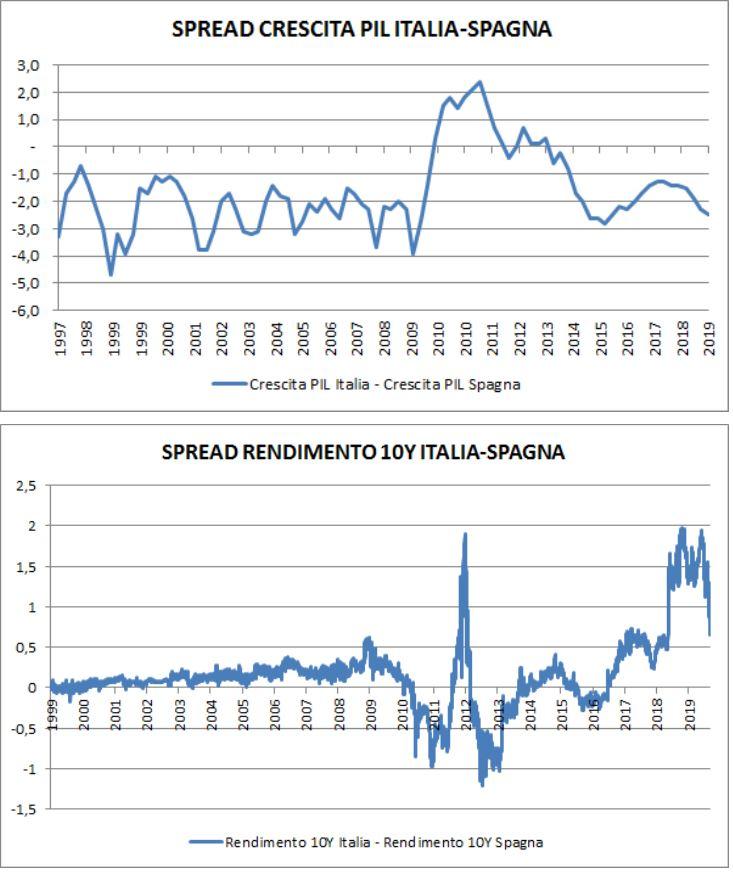

4 – Polemiche mediatiche ed analisi economica – lo spread

Le condizioni da tempo stagnanti dell’economia italiana richiedono una maggiore attenzione al tema della crescita piuttosto che alle altalene dei rendimenti dei titoli di Stato. Per questo può essere utile osservare lo spread non con la maggiore economia europea – la Germania, ma con la quarta - la Spagna. Il confronto è meno spettacolare, ma – forse per questo, potrebbe fornire qualche elemento di maggiore utilità. Non si tratta di entrare nel merito delle differenze, non solo dimensionali, ma di mettere a fuoco ciò che manca da tempo alla nostra economia, la crescita. Il confronto è ancora più efficace se si considera che a Madrid le difficoltà a livello di formazione delle maggioranze politiche non sono meno rilevanti rispetto a quanto sperimentato da Roma.

Venendo al dunque si tratta di osservare come si è mosso lo spread tra i rendimenti dei titoli decennali italiani e spagnoli associato allo spread tra la crescita reale dei due paesi (grafici 1 e 2). Dall’introduzione dell’euro i rendimenti italiani sono sempre stati superiori a quelli spagnoli in misura crescente fino a prima della crisi, ma di un ammontare modesto, inferiore allo 0,5%. Durante la crisi le oscillazioni sono state fortissime e la maggiore forza e solidità del sistema bancario italiano rispetto alle fragilità spagnole, a suo tempo tamponate dall’intervento della BCE e delle istituzioni europee, ha spostato la situazione a favore dell’Italia, con l’eccezione della crisi di fine 2011, che portò alla nascita del governo Monti.

A partire dal 2014 la situazione si è stabilizzata ma successivamente lo spread è cresciuto rapidamente a favore della Spagna fino a raggiungere quasi 2 punti di vantaggio (duecento punti base) a cavallo tra il 2018 e il 2019. Oggi è sceso ma resta su valori ancora particolarmente elevati rispetto al periodo antecedente la crisi. Si potrebbero fare altre osservazioni sul tema se non fosse che il vero spread tra Italia e Spagna è la differenza di crescita del Prodotto Interno Lordo (PIL). In questi venti anni l’economia spagnola ha macinato mediamente un punto e mezzo annuo in più dell’economia italiana. Se si toglie la crisi finanziaria, si sale sopra il 2%. Si può ritenere, quindi, che l’Italia sia più resistente alle crisi di quanto lo sia la Spagna. Ma non può essere una consolazione di fronte alla debolezza costante dell’Italia nei periodi normali.

I paragrafi 1,2,3 sono di Giorgio Arfaras, il paragrafo 4 è di Stefano Puppini

© Riproduzione riservata