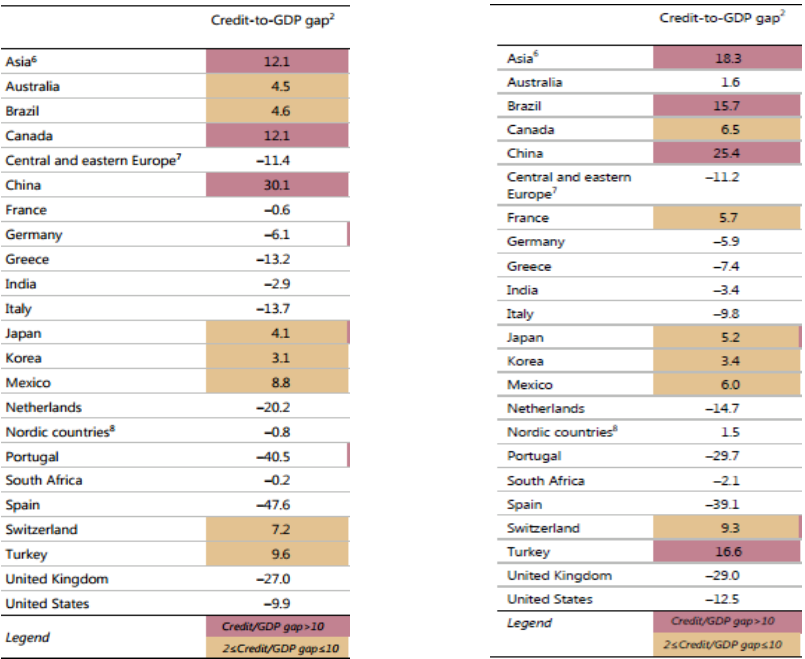

La Banca dei Regolamenti Internazionali ha pubblicato il nuovo bollettino trimestrale che contiene, tra le altre cose, gli aggiornamenti al primo trimestre 2016 del rapporto tra Credito Bancario e Prodotto Interno Lordo (Credti-to-GDP gap) (*). E’ una misura del rapporto tra il credito erogato dalle banche al settore privato non finanziario (famiglie e imprese) e il Prodotto Interno Lordo, confrontata con l’andamento storico.

Supponiamo che il rapporto storicamente “normale” sia 100. Se oggi siamo a 90 significa che la dimensione degli attivi bancari è inferiore alla produzione di beni e servizi. Il Credit-to-GDP gap è negativo e pari a -10 (90-100 = -10). Se il rapporto è 110 siamo nel caso inverso e il Credit-to-GDP gap è positivo e pari a 10 (110-100 = 10). In sostanza rappresenta un indicatore efficace della situazione di stress bancario, fonte di potenziale crisi finanziaria e recessione.

La Banca dei Regolamenti Internazionali, che è la banca delle Banche Centrali, ha individuato un valore del 10% di eccesso di credito bancario (striscia rossa) come limite oltre il quale si corrono seri rischi. Una fascia di osservazione tra il 2% e il 10% (striscia gialla) segnala un livello intermedio di criticità. Valori inferiori al 2% (striscia bianca) segnalano una dinamica dell’economia reale più vivace di quella finanziaria indicando condizioni di assenza di rischi recessivi potenzialmente indotti dal surriscaldamento del credito.

Possiamo aggiungere, per ulteriore prudenza, che i livelli assoluti del rapporto tra credito e Prodotto Interno Lordo differiscono tra le diverse nazioni. Ad esempio, Hong Kong e Lussemburgo hanno livelli storicamente molto più elevati dei paesi dell’America Latina. Una media semplice (ovvero che mette sullo stesso piano, ad esempio, Stati Uniti e Singapore) rapporto storico tra Credito e GDP segnala una crescita nel corso del tempo: da circa 100 all’inizio degli anni ’90 è passato a 115 nel marzo 2002 (anno in cui il numero dei paesi analizzati coincide con quello attuale) per arrivare a 145 nel 2009 e a 156 a marzo di quest’anno. Niente più che una conferma del peso crescente delle attività bancarie.

Confrontando i dati di marzo 2015 con marzo 2016 emergono novità e conferme. L’Asia (Hong Kong, Indonesia, Malaysia, Filippine, Singapore e Tailandia) rimane oltre la soglia rossa ma in miglioramento. Il Brasile migliora ma il Canada peggiora. Il punto di maggior rischio, la Cina, continua a peggiorare e mostra i valori più alti in assoluto. Complessivamente i paesi più sviluppati sono molto al di sotto della soglia di surriscaldamento, con minimi molto rilevanti in Portogallo, Spagna e Regno Unito.

(*) per approfondimenti: http://www.bis.org/publ/qtrpdf/r_qt1403g.htm

Settembre 2016 riferito a marzo 2016 Settembre 2015 riferito a marzo 2015

© Riproduzione riservata