Quello che segue è il passaggio del comunicato finale del G20 di Hangshou dove si affronta il tema delle politiche monetarie e fiscali:

“Monetary policy will continue to support economic activity and ensure price stability, consistent with central banks’ mandates, but monetary policy alone cannot lead to balanced growth. Underscoring the essential role of structural reforms, we emphasize that our fiscal strategies are equally important to supporting our common growth objectives. We are using fiscal policy flexibly and making tax policy and public expenditure more growth-friendly, including by prioritizing high-quality investment, while enhancing resilience and ensuring debt as a share of GDP is on a sustainable path.”

Nella precedente analisi avevamo evidenziato, utilizzando le simulazioni di uno studio di Nomura (*), la necessità del ricorso alle politiche fiscali come elemento indispensabile da affiancare alle politiche monetarie espansive per generare un livello di crescita più soddisfacente di quello attuale. Con particolare attenzione alle difficoltà che stanno attraversando i paesi dell’eurozona.

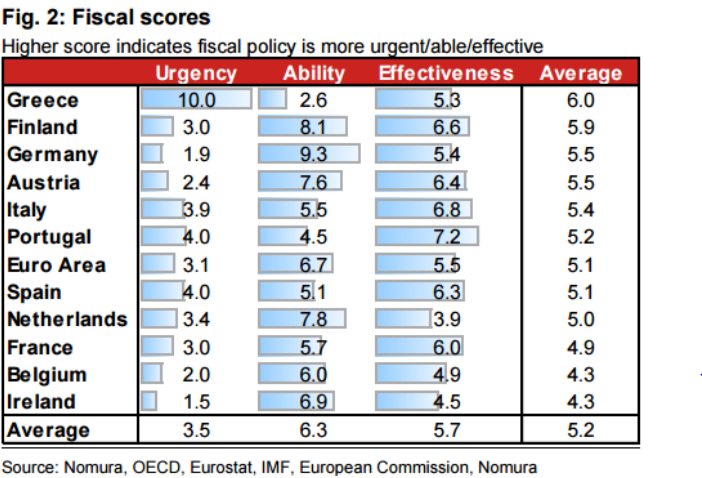

Sempre Nomura produce un nuovo studio (**) che approfondisce le dinamiche all’interno dell’eurozona. In sintesi, i paesi meno bisognosi di una politica fiscale espansiva (bassa Urgency) sono allo stesso tempo i più capaci (alta Ability) nell’eventuale implementazione mentre dal punto dell’efficacia (Effectiveness) l’impatto è molto più omogeneo (***). Questo ultimo aspetto è più importante dei primi due, almeno in termini di stabilità e solidità prospettica dell’eurozona, i quali sono evidentemente figli della diversa situazione debitoria che permette ai paesi meno indebitati margini di manovra, e quindi capacità di implementazione, maggiori rispetto ai paesi più indebitati.

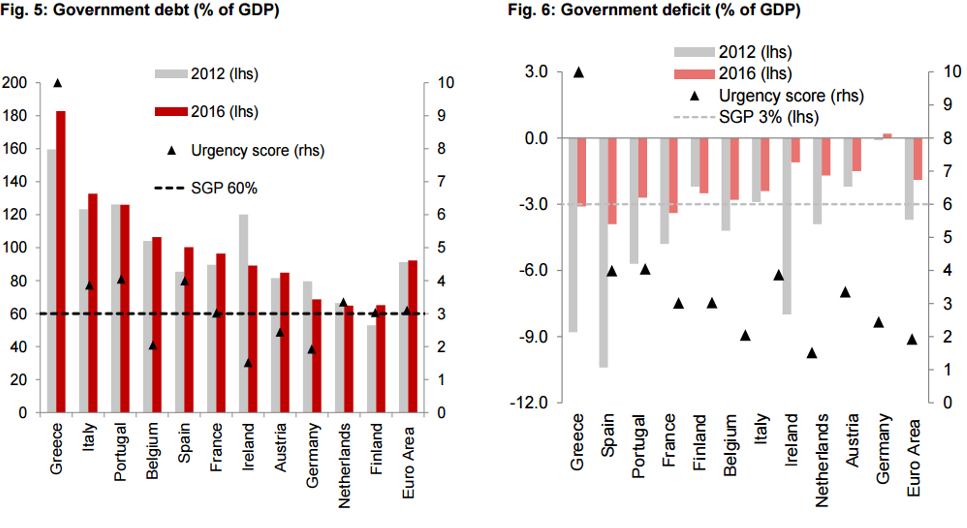

A tal proposito merita rammentare l’ormai anacronistico e datato SGP (Stability and Growth Pact) che, fissando al 60% il valore massimo del rapporto tra Debito Pubblico e Prodotto Interno Lordo e al 3% il valore massimo del rapporto tra Deficit Pubblico e Prodotto Interno Lordo, determina l’impasse che attualmente l’euro zona sta attraversando in termini di stimolo pubblico alla crescita economica nei termini definiti dal comunicato del G20: tassazione e spesa pubblica maggiormente attenti alla crescita.

Infatti, il livello del primo indicatore è ormai stabilmente e significativamente oltre il limite del 60% (circa 90% dal 2012 ad oggi) mentre il deficit rimane entro i parametri del SGP. Il conflitto tra politica monetaria e politica fiscale, dove l’atteggiamento restrittivo della seconda annulla gli effetti espansivi della prima, appare sempre più evidente. All’opposto bisognerebbe immaginare una banca centrale che alzasse significativamente i tassi di interesse con la finalità di contrastare i rischi inflazionistici di una politica fiscale ritenuta eccessivamente espansiva. Al momento siamo ancora molto lontani da questa eventualità a meno di cambi di rotta sulla falsariga del comunicato del G20.

(*) Nomura, Priming the fiscal pump, 13 luglio 2016

(**) Nomura, Fiscal policy in the euro area, 11 agosto 2016

(***) L’urgenza è misurata considerando lo spazio di manovra residuo delle politiche monetarie espansive, sia come parte convenzionale che straordinaria, associate alle condizioni economiche congiunturali. Per valutare quest’ultimo parametro si considera la distanza tra Prodotto Interno Lordo (PIL) corrente e potenziale (cosiddetto Output Gap) e la correlazione tra disoccupazione e inflazione (cosiddetto NAIRU, Non-Inflationary Accelerating Rate of Unemployment).

La capacità è misurata considerando i tre parametri fondamentali della finanza pubblica: a) il tasso decennale pagato dai titoli di Stato utilizzato come punto di riferimento del costo del finanziamento aggiuntivo sull’ammontare del debito necessario a finanziare le eventuali politiche fiscali espansive, b) il rapporto tra Deficit Pubblico e PIL, distinto tra strutturale e saldo primario, e c) il rapporto tra il Debito Pubblico e il PIL, sia lordo che netto.

L’efficacia è forse il parametro più complesso sebbene anche gli altri non scherzino. Si basa su: a) il peso delle importazioni in quanto tendono a ridurre l’impatto delle politiche fiscali sulla crescita domestica, b) il livello e la produttività degli investimenti e c) l’efficacia del taglio delle imposte rispetto agli stimoli ai consumi. Quest’ultima misurazione tiene conto del debito dei residenti e del livello della tassazione in rapporto al PIL.

© Riproduzione riservata