Avevamo visto che il motore della domanda di azioni statunitensi erano gli acquisti di azioni proprie da parte delle imprese (1). Facendo gli stessi conti sul Giappone, emerge che il motore della domanda di azioni è il settore estero (2).

Nel caso degli Stati Uniti gli acquisti di azioni proprie continuano – grafico 1, mentre nel caso del Giappone gli acquisti da parte dell'estero si sono esauriti – grafico 2. Questi sono i dati fino al terzo trimestre 2014 compreso. Segue che non sono gli statunitensi o i giapponesi intesi come investitori privati – acquisti diretti, acquisti attraverso i fondi comuni – a muovere i rispettivi mercati, perché convinti che le azioni siano attraenti.

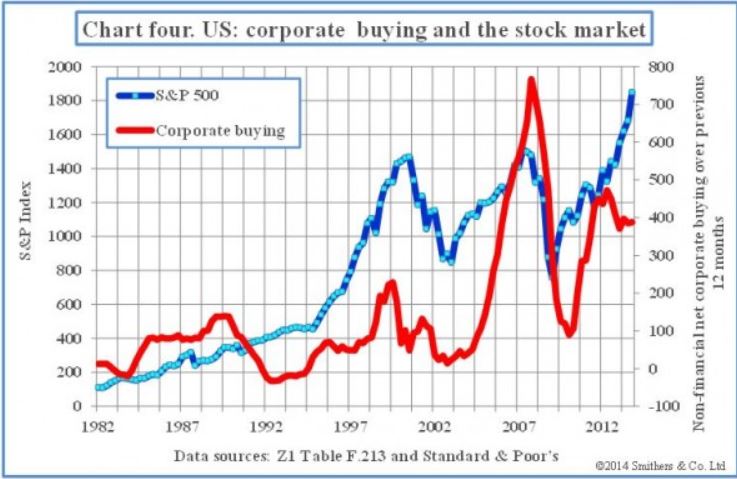

Il fatto è interessante. Nel caso degli Stati Uniti il movente degli acquisti di azioni proprie da parte delle imprese è – come avevamo visto (1) – quello di ridurre il numero di azioni a parità di utili per far salire i prezzi. I maggiori prezzi si riverberano sui redditi dei dirigenti attraverso le opzioni e i bonus. Uno potrebbe obiettare che gli acquisti sono fatti perché i prezzi sono attraenti – ossia che gli acquisti sono contro ciclici. I dirigenti sanno che le loro imprese valgono più dei prezzi di mercato e quindi comprano. L'obiezione non è sbagliata, ma non è molto convincente, perché gli acquisti sono fatti quando i prezzi sono alti – grafico 3. Altrimenti detto gli acquisti sono pro ciclici.

Come che sia, il senso del discorso è che due dei maggiori mercati hanno come motore della domanda non il largo pubblico, ma attori ben definiti. Se questi smettono di comprare, ecco che i mercati si fermano, come sta avvenendo in Giappone.

(2) http://blogs.ft.com/andrew-smithers/2014/05/qe-and-the-japanese-stock-market-part-one/

© Riproduzione riservata