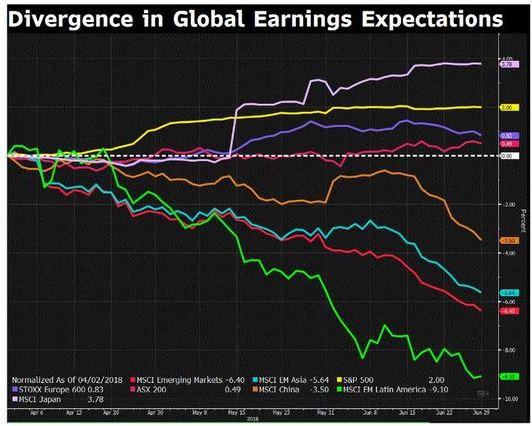

Partiamo da due angolazioni molto diverse per fotografare lo stato di salute dei mercati azionari. Una prima angolazione (primo grafico) segnala differenti comportamenti delle aspettative di utili. Nello scorso trimestre, terminato il 30 giugno, la redditività attesa delle società quotate sui mercati azionari globali ha subito una decisa divaricazione.

La svalutazione dello yen di oltre il 4% nei confronti del dollaro ha favorito la crescita di una percentuale quasi analoga degli utili attesi giapponesi. Le società americane hanno anche loro continuato a migliorare, circa il 2%, ed altrettanto hanno fatto le aziende europee ed australiane anche se in misura meno corposa.

All’opposto le aziende dei paesi emergenti hanno subito una riduzione significativa della redditività prospettica. L’andamento peggiore ha colpito i mercati dell’America Latina con un calo trimestrale del 9% ma anche l’Asia emergente ha subito un drastico taglio delle attese reddituali, oltre il 5%, valori significativi soprattutto se si considera la velocità con cui la discesa si è manifestata. Anche la Cina è stata colpita dal fenomeno anche se in misura più contenuta.

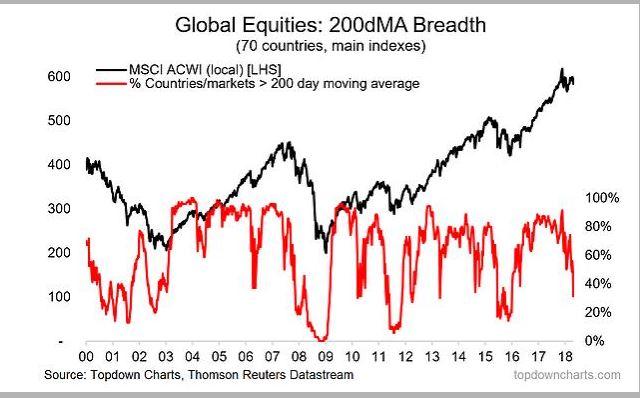

La seconda angolazione utilizza quello che viene definito il respiro (breadth) del mercato. Nel secondo grafico vengono presi in considerazione settanta mercati azionari per valutare quanti di questi siano sopra o sotto i prezzi medi degli ultimi duecento giorni, indicatore che confronta lo stato di salute attuale dei mercati con quello del recente passato.

Solo il 30% dei settanta mercati azionari considerati mostra quotazioni migliori del recente passato. Senza effettuare particolari verifiche o approfondimenti verrebbe da pensare che le due angolazioni osservate abbiano degli elementi in comune, in particolare la debolezza complessiva dei mercati azionari ormai sostenuti in misura determinante dalla tenuta delle prospettive reddituali dei mercati dei paesi maggiori.

© Riproduzione riservata