Alla fine di ottobre dello scorso anno sostenevamo (1) che la borsa statunitense era giunta a un livello dove in passato – nei precedenti quaranta anni – era sempre flessa. All'inizio di gennaio di quest'anno mostravamo dei conti simili fatti da uno dei maggiori investitori istituzionali (2).

I conti erano fatti sul livello dei prezzi in rapporto ai margini operativi, al debito, alle opzioni, alla crescita dei settori dinamici. Insomma, la caduta era “annunciata”, anche se, ovviamente, era impossibile sapere quando. Infatti, lo Standard&Poor's è salito del 2,5% circa sia a novembre sia a dicembre dello scorso anno. Dall'inizio dell'anno a 3 febbraio è flesso del 6% circa. Questa flessione rende i prezzi delle azioni statunitensi attraenti? Non ancora. Infatti, la borsa è tornata dove era a fine ottobre proprio quando è stato scritto la nostra nota, e perciò valgono i conti dell'epoca.

Relativamente alla caduta del Giappone, si osserva da qualche tempo una chiusura delle posizione “corte” sullo yen, che spinge al rafforzamento dello Yen. Il rafforzamento dello Yen spinge a chiudere le posizioni “lunghe” sulla borsa (3). Le ragioni di questo bizzarro meccanismo le trovate qui (4). La forte flessione dei i prezzi delle azioni giapponesi le rende appetibili? Non ancora. Deve prima riprendere l'indebolimento sistematico dello Yen.

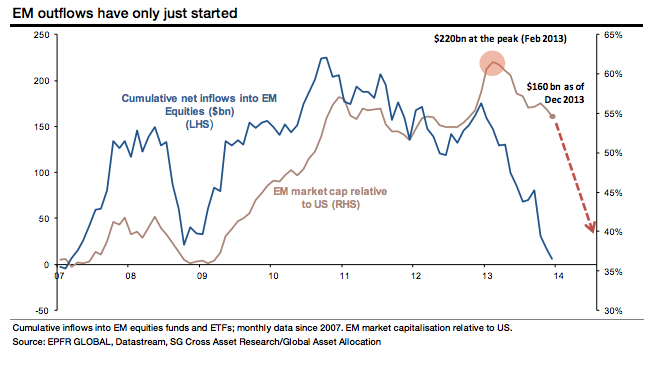

I mercati dei Paesi emergenti sono flessi per effetto dei ritiro dei capitali esteri. La variabile cruciale è dunque il flusso di capitali (5). L'osservazione dei numeri (6) mostra come dal picco del 2011 il flusso cumulato si sia ridimensionato di 200 miliardi di dollari, tornando ai livelli ante crisi. Nel 2007 – quindi prima che scoppiasse la crisi - la capitalizzazione delle borse dei Paesi emergenti era pari a un terzo di quella statunitense, mentre oggi è pari alla metà. Questa flessione rende i prezzi delle azioni dei Paesi emergenti appetibili? Non ancora. La capitalizzazione (relativa a quella statunitense) dei Paesi Emergenti, come si evince dal grafico, non si è abbastanza ridimensionata, nonostante la crisi.

(3) http://blogs.ft.com/ft-long-short/2014/02/04/japans-stock-market-fall-by-numbers/

(6) http://ftalphaville.ft.com/files/2014/01/Screen-Shot-2014-01-31-at-10.37.37.png

© Riproduzione riservata

{kind=link}