Da giugno di quest’anno General Electric (GE) non è più una delle trenta società che compongono lo storico indice Dow Jones Industrial (DJI). È’ stata sostituita da Wallgreens Boot Alliance, una catena farmaceutica con 350.000 dipendenti, 120 miliardi di dollari di fatturato e 70 miliardi di dollari di capitalizzazione di Borsa.

Non è la prima volta che GE viene espulsa dall’indice DJI. Era accaduto nel 1898, sostituita da U.S. Rubber (gomma), ma era rientrata un anno dopo, nuovamente in uscita nel 1901, per poi rientrare il 7 novembre 1907 a scapito di Tennessee Coal and Iron (carbone e acciaio). Da allora, per quasi centoundici anni, ha rappresentato più di ogni altra società il simbolo della corporate americana producendo un po’ di tutto, dai motori di aereo alle turbine, dalle lampadine agli elettrodomestici, ed occupandosi anche di finanza. Le altre undici società originarie dell’indice DJI sono scomparse molto prima di GE non solo dall’indice DJI ma da qualsiasi indice (un esempio su tutti: U.S. Rubber, diventata UniRoyal, è stata acquisita nel 1990 dalla francese Michelin) (*).

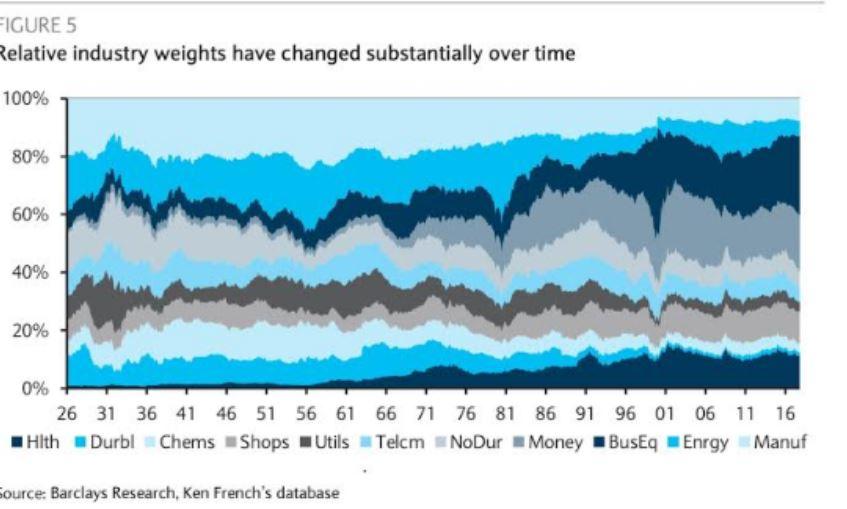

L’uscita di GE dall’indice DJI rappresenta simbolicamente il punto di arrivo di un processo di profonda modifica nella composizione settoriale della Borsa americana. Oggi il settore generico del Business Equipment (BusEq), cui appartengono Facebook, Apple, Amazon, Netflix e Google, è dominante ed in una misura forse mai sperimentata da nessun altro settore (forse le ferrovie nel XIX secolo).

Il settore manifatturiero, a cui GE appartiene, ha rappresentato, insieme al settore petrolifero, la parte dominante della Borsa americana fino alla fine degli anni ’70, raggiungendo picchi superiori al 40% della capitalizzazione totale. La stessa GE sta investendo nel settore del software per la grande industria in competizione con le aziende dedicate ai consumatori al dettaglio di prodotti informatici e mediatici. Questa nuova direzione di GE sembra avvallare l’idea che il settore BusEq sia ormai stabilmente il sostituto di quella che una volta era la manifattura industriale (**).

Dal punto di vista delle dinamiche borsistiche diventa rilevante considerare l’elevata concentrazione sulle singole società – i famosi mille miliardi di Apple e non solo -, fenomeno che non sembra essersi mai presentato nel passato (forse le ferrovie nel XIX secolo) con queste caratteristiche e che in termini dimensionali presuppone una struttura quasi oligopolistica perlomeno all’interno del settore oggi dominante la Borsa americana. A questa nuova situazione ha contribuito la decisa riduzione del numero di società quotate, meno di quattromila e minimo storico dal 1976, ed il processo di concentrazione che ha toccato indistintamente tutti i settori produttivi.

(*) https://www.bloomberg.com/news/photo-essays/2018-08-16/bloomberg-s-week-in-pictures

© Riproduzione riservata