Tra le modalità che si possono utilizzare per investire sui mercati azionari una delle più speculative è rappresentata dall’utilizzo di finanziamenti bancari con i quali si comprano le azioni in cambio di un tasso di interesse riconosciuto alla banca finanziatrice. L’obiettivo di questa tipologia di investitori è quello di ottenere rendimenti significativamente superiori al costo del denaro preso a prestito realizzando guadagni senza utilizzare capitale proprio.

Questa tipologia di investitori ha un peso specifico sulla totalità del mercato storicamente modesto. Il confronto si effettua tenendo conto del cosiddetto flottante ovvero la quota della capitalizzazione di Borsa che è liberamente trattabile, escludendo le quote di azioni detenute dagli azionisti di riferimento o di controllo. Ad esempio, si esclude dal computo la quota di ENI detenuta dallo stato italiano attraverso la Cassa Depositi e Prestiti in quanto non destinata a fare parte delle azioni scambiate quotidianamente sui mercati in quanto ritenuta strategica per il controllo della società.

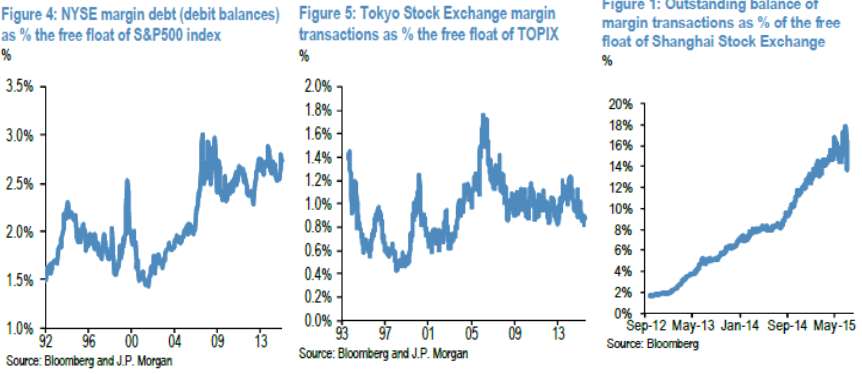

Se consideriamo il rapporto tra le operazioni effettuate a prestito e il flottante della Borsa americana ricaviamo un valore che va da un minimo del 1,5% ad un massimo del 3% nel periodo 1992-2015. Se si considera la Borsa giapponese questo valore è ancora più basso, tra lo 0,5% e meno del 2%. Diversa è la situazione della Borsa di Shangai. Il peso percentuale sul flottante della Borsa cinese è passato dal 2% della fine del 2012 a circa il 18% di maggio 2015 per scendere fino al 13% attuale dopo la pesante correzione dell’ultimo mese.

Questa significativa esposizione degli investitori “a prestito” è preoccupante per ovvi motivi. Se la Borsa non sale, ma scende anche molto, oltre all’onere da riconoscere alle banche per il costo del denaro verranno realizzate delle perdite a fronte delle quali non ci sono risorse finanziarie, comportando situazioni di difficoltà per gli investitori che potrebbero coinvolgere le banche stesse.

L’anomalia è ulteriormente evidenziata dal confronto tra le dimensioni delle Borse. La Borsa americana, rappresentata dall’indice S&P 500, vale circa 20 mila miliardi di dollari e presumibilmente ha un flottante particolarmente elevato. La borsa giapponese vale circa 3 mila miliardi di dollari e probabilmente con un flottante minore, elementi che giustificano il minor peso degli investitori “a prestito”. La Borsa di Shangai vale 2,5 mila miliardi di dollari, essendo simile per dimensione a quella giapponese, ma con un peso specifico degli investitori più avventurosi che, anche ci fosse un flottante decisamente maggiore delle Borse più sviluppate, rappresentano un elemento di criticità per sé e per gli altri.

© Riproduzione riservata