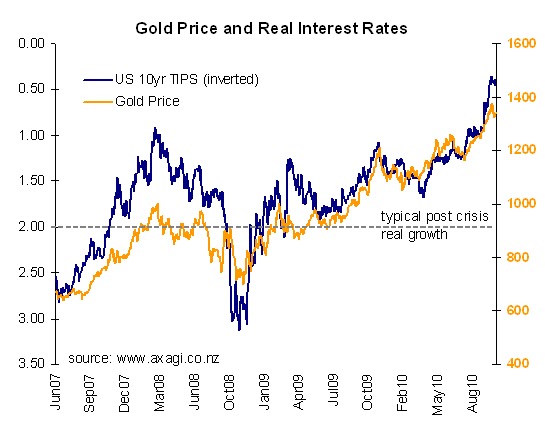

La banca centrale degli Stati Uniti sembra che abbia chiesto alle banche maggiori quale sarà, secondo loro, l’impatto dell’eventuale suo acquisto dei titoli del Tesoro (1). La decisione sull’acquisto o meno dei titoli del Tesoro sarà presa la settimana prossima. La banca centrale del Giappone ha deciso di comprare le obbligazioni di modesta qualità, e la settimana prossima si riunisce per decidere se comprare anche i titoli azionari e i titoli legati al settore immobiliare (2). Insomma le banche centrali di questi due paesi si stanno preparando a premere il «bottone rosso» per provare a ravvivare le proprie economie. La politica monetaria ortodossa, ossia il variare il tasso di interesse, non sembra funzionare. La politica fiscale espansiva – gli Stati Uniti e il Giappone hanno dei deficit simili a quello greco – non sembra funzionare. Resta la politica monetaria non ortodossa, che è l’acquisto diretto di attività finanziarie. Da notare quanto l’Europa sia diversa: si ha una politica monetaria ortodossa e si discute su come portare sotto controllo i debiti pubblici. La parte non ortodossa è la linea di salvataggio del debito dei paesi minori. Con i tassi di interesse reali a zero, l’oro sale (3). C’è addirittura chi ha coniato il termine Ersatz Gold per definire la forza potenziale dell’euro (4).

(3) http://3.bp.blogspot.com/_SwYS2lovqCo/TMerFize9VI/AAAAAAAAAXg/aiMBAxDXfrk/s1600/gold+v+TIPS.bmp

(4) http://ftalphaville.ft.com/blog/2010/10/28/386326/the-euro-as-ersatz-gold/

© Riproduzione riservata

{kind=link}