Proseguendo sul tema della volatilità e del suo utilizzo razionale in funzione della ottimizzazione dei portafogli, si possono trovare altri spunti singolari. Nel periodo della guerra fredda, dagli anni Cinquanta alla fine degli anni Ottanta, imporre ai portafogli una volatilità contenuta non avrebbe dato risultati migliori rispetto ad un portafoglio “long-only”, ovvero completamente aperto alle oscillazioni del mercato.

Per migliorare il rendimento si sarebbe dovuto alzare la propensione al rischio della metà o del doppio. Questo risultato non sembra scontato, anzi. Verrebbe da pensare che una situazione di costante tensione internazionale come quella vissuta durante i quarant’anni del Muro di Berlino avrebbe richiesto una solida e costante attività di monitoraggio e controllo dei rischi. L’impressione è che questa necessità sia sorta successivamente alla caduta del Muro, con l’esplosione del fenomeno della globalizzazione finanziaria e potendo utilizzare i sempre più sofisticati strumenti della scienza informatica.

Non solo. Il periodo in cui l’applicazione del vincolo alla volatilità avrebbe funzionato meglio sarebbe stato il ventennio tra le due Guerre Mondiali. Può apparire banale, data la coincidenza con la più grave crisi finanziaria della storia moderna. Una strategia di controllo della volatilità non si sarebbe potuta comunque avere, se si considera l’assenza dei moderni computer elettronici concepiti alla fine degli anni ‘40.

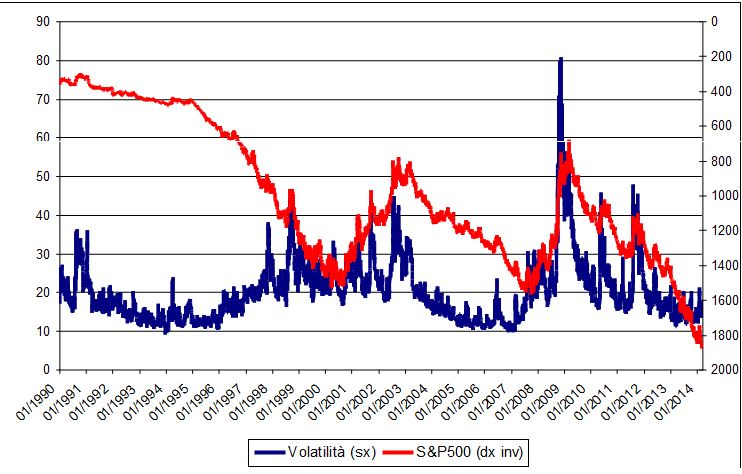

Meno banale è l’efficacia dimostrata negli ultimi venticinque anni, dal 1990 ad oggi. Se il primo gennaio 1990 si fosse costruito un portafoglio vincolato ad una volatilità mensile del 10% non si sarebbe avuta una vita facile. Sarebbe stato molto complicato spiegare le significative sotto performance che si sarebbero avute durante la bolla della tecnologia. Probabilmente non si sarebbe professionalmente sopravvissuti, ossia non si avrebbe potuto avere il tempo per dimostrarne l’efficacia dei controlli. Efficacia che si è mostrata nel crollo del 2000 e 2001 e nella crisi finanziaria partita nel 2007. L’ultimo ventennio – tralasciando i singoli sotto periodi dove i “prudenti” sarebbero stati licenziati - avrebbe premiato l’applicazione di un qualche limite alla volatilità rispetto ad una assenza totale del controllo.

© Riproduzione riservata