Si definisce frontiera efficiente l'insieme di quei portafogli che a parità di rendimento sono i meno rischiosi oppure che a parità di rischio sono quelli più redditizi. Concetto elaborato da Markowitz nello studio del 1952 "Portfolio Selection, "Journal of Finance, 7(1), 77-99. In breve, dimmi che livello di rischio sei disposto a sopportare e ti dirò qual è il portafoglio con il miglior rendimento associato; oppure, dimmi che rendimento stai cercando e ti dirò qual è il portafoglio meno rischioso possibile.

Come al solito ragionando sugli estremi si intuisce più facilmente la logica. Se voglio zero rischio dovrò avere un portafoglio contenente solo contanti con un rendimento pari a zero. Se cerco un rendimento molto alto dovrò avere un portafoglio con molte azioni e obbligazioni ad alto rendimento a cui corrisponderà un livello di rischio molto elevato. L’efficienza deriva dal fatto di individuare le tipologie di portafogli che permettono di avere la migliore combinazione tra rischio e rendimento. Se il rendimento atteso è del 10% ed il rischio (l'escursione del rendimento) del 5%, allora potrò gudagnare il 15% (10+5), oppure il 5% (10-5).

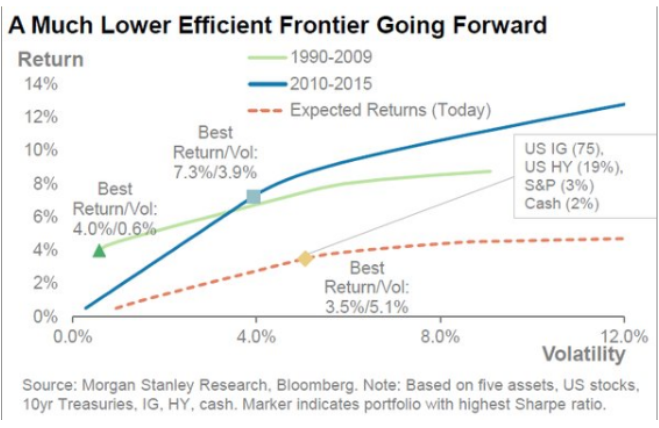

Al di là dei vantaggi e svantaggi di questo modello la sua validità si basa sull’utilizzo di ciò che è accaduto nel passato, in termini di rendimento e rischio, anche grazie a serie storiche molto ampie che forniscono le informazioni necessarie ad ottenere la curva della frontiera efficiente. Ad esempio, prendendo il ventennio 1990-2009 il risultato che si ottiene indica una combinazione ottimale di rendimento del 4% a fronte di un livello di rischio (misurato dalla cosiddetta volatilità) veramente basso, meno dell’1%.

Se ci si sposta nel periodo 2010-2015 le cose cambiano significativamente. Il portafoglio ottimale teorico prevedeva la combinazione di un rendimento molto elevato, oltre il 7%, in coincidenza di un rischio di circa il 4%, molto maggiore rispetto agli anni a cavallo del millennio. Morgan Stanley infine simula la frontiera efficiente basata sulle aspettative attuali, ottenendo un profilo ottimale che associa un rendimento del 3,5% ad un rischio superiore al 5%.

La composizione di questo portafoglio ideale, riferito al mercato americano, prevede tre quarti di obbligazioni societarie di qualità, un quinto di obbligazioni societarie ad alto rischio e il resto diviso tra Borsa e liquidità. Come si può notare sono assenti dal portafoglio ideale i titoli decennali americani. Come si può notare, il rendimento del portafoglio atteso è inferiore, addirittura la metà rispetto all’ultimo quinquennio, mentre il rischio è decisamente superiore rispetto ai valori dei periodi precedenti. Inoltre, la forma della curva della frontiera appare più schiacciata, indicando che per arrivare ad un rendimento simile al ventennio 1990-2009, 4%, bisogna assumersi rischi decine di volte maggiori.

© Riproduzione riservata