La sigla Repo è l’abbreviazione di Repurchase Agreement (Contratto di Riacquisto) ed è uno strumento di grande importanza nell’intermediazione bancaria. Quando le banche hanno esigenze di liquidità in tempi brevi si finanziano cedendo titoli con l’impegno a riacquistarli a fronte di un costo per il finanziamento basato sul tasso Repo fissato dalle banche centrali più un ulteriore margine (la metà delle operazioni ha scadenza inferiore al mese ma possono avere scadenze più lunghe). Nella transazione è determinante la tipologia di titolo che viene dato a garanzia del finanziamento: maggiore è la qualità del titolo, minore è il costo, e viceversa.

Ad esempio, le operazioni di rifinanziamento della BCE per circa mille miliardi di euro e con scadenza triennale appartengono a questa categoria, ed hanno carattere straordinario, ossia ridare liquidità ai sistemi bancari in un momento particolarmente difficile. Nel momento in cui le banche erano poco propense a prestarsi denaro la BCE è intervenuta accettando a garanzia i titoli governativi e societari per evitare il cosiddetto credit crunch. La recente indagine di ICMA (International Capital Market Association) segnala le difficoltà che questo mercato sta attraversando in Spagna a causa, paradossalmente, anche delle operazioni della BCE.

Il meccanismo è questo: 1) la BCE accetta titoli governativi spagnoli per finanziare la banche in crisi di liquidità (la scadenza è triennale) per 405 miliardi di euro, cifra che rappresenta la metà del debito pubblico spagnolo. La dimensione del finanziamento è di ammontare talmente elevato da assorbire la gran parte dei titoli detenuti dalla banche. 2) Per operazioni di rifinanziamento aggiuntive e di durata molto breve le banche spagnole si ritrovano a non avere titoli da consegnare, generando ulteriori difficoltà che spingono verso la richiesta dell’intervento del fondo europeo ESFS/ESM. 3) La situazione ha raggiunto livelli decisamente anomali tali per cui chi cede i titoli è pagato dal finanziatore, esattamente il contrario di ciò che avviene in un mercato normale, a causa della carenza di titoli governativi spagnoli.

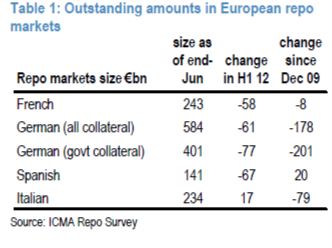

Una eventuale ulteriore operazione di Repo da parte della BCE avrebbe l’effetto di acuire ulteriormente questo fenomeno di scarsità di titoli. Osservando come si è mosso il mercato dei Repo all’interno delle prime quattro economie europee si nota come l’ammontare delle operazioni si riduce, oltre che in Spagna, anche in Francia e Germania; in Germania il calo è ancora più significativo a partire dalla fine del 2009, probabilmente a causa dell’esplosione del fenomeno dei titoli tossici che ha ridotto drasticamente questa operatività. L’Italia è l’unico paese a mostrare un incremento nella prima metà del 2012, segno che la elevata liquidità del debito italiano permette alle banche italiane di rifinanziarsi agevolmente su tutte le scadenze.

© Riproduzione riservata