Gli aspetti tecnici che affrontiamo sono quattro: a) l’acquisto di Antonveneta; b) il ruolo de regolatori; c) la gestione della finanza e d) l’impatto sul sistema. A questi si aggiunge il risvolto rappresentato dalle indagini della magistratura oltre agli aspetti politici, temi non oggetto di questa nota.

a) Nel dicembre 2011 abbiamo toccato il tema tema commentando il corposo volume della Financial Security Authority (FSA) inglese dove si faceva ammenda per il fallimento di Royal Bank of Scotland avvenuto nell’ottobre 2008 a seguito dell’acquisizione di ABN Amro. Data le condizioni dei mercati finanziari di allora la cosa passò decisamente sotto silenzio mentre la situazione attuale merita forse l’approfondimento di quelle vicende. Tutto parte da lì, da una furiosa tenzone tra le due maggiori banche inglesi per conquistare quella che si sarebbe rivelata la Lehman Brothers europea, ovvero ABN Amro. Vince RBS e fallisce, Barclays perde e si salva. Si può affermare con il senno non solo di poi ma anche di allora come i prezzi fossero visibilmente eccessivi; ma è anche vero che la stessa cosa si può dire della bolla internet di inizio millennio la quale resta un fenomeno solo di mercato perché le aziende della new economy non sono soggette ai controlli delle banche centrali.

b) Sul secondo punto, oltre a quanto già detto nel primo, la cronaca e il buon senso dicono che le informazioni erano prevalentemente disponibili, seppur in diversa misura e secondo i ruoli ricoperti, e che la valutazione dell’opportunità o meno dell’operazione non è stata diversa da quella che fecero i protagonisti della vicenda dei duellanti inglesi. Peraltro, gli strali della FSA si sono abbattuti su tutti i partecipanti della vicenda, FSA compresa. Alla fase euforica della battaglia seguì la triste presa di coscienza di un affare decisamente mal riuscito e raccontato solo quattro anni dopo, una volta cambiati gli uomini e risanate le istituzioni. Dalla vicenda solo il Santander esce indenne, avendo investito solo 6 miliardi (15 miliardi di euro per Interbanca, le attività sudamericane e Antonveneta, quest’ultima rivenduta per 9 miliardi) sui 71 miliardi complessivi.

c) Risanare una operazione finanziaria sbagliata richiede un atteggiamento opposto a quello che l’ha generata e persone diverse. Una volta acquisita Antonveneta e fatto l’agognato salto dimensionale diventava improrogabile il cambio che si è riusciti a realizzare solo obtorto collo, inserendo figure che fossero solo garanti della liquidità, solvibilità e stabilità della nuova e complessa realtà bancaria. Non per banalizzare, ma il vincolo dei dividendi rappresenta forse il tallone di Achille che impedisce di evitare la ricerca spasmodica di rendimenti (attraverso l’acquisto di titoli con scadenze molto lunghe perché hanno i rendimenti a scadenza e le cedole più elevate) che determina forti difficoltà gestionali e si trasforma in accumulo di pesanti perdite.

Inoltre, si nota come i derivati (Alexandria, Santorini, Nota Italia) siano stati sottoscritti prima dell’acquisizione di Antonveneta e della crisi dei debiti pubblici. Ad esempio, è singolare che Nota Italia nel 2006 contenesse protezione dal rischio di default dell’Italia in un momento in cui questo tema neppure esisteva. Questi episodi confermerebbero l’idea di una particolare fragilità storica dell’area finanza della banca che, una volta sottoposta ad ulteriore stress a seguito della mega acquisizione, è emersa con sempre maggiore evidenza senza che gli interventi di ricambio andassero ad intaccare sostanzialmente i punti di debolezza.

d) La vicenda non cambia le caratteristiche della singola banca e del sistema. Una critica molto sentita riguarda l’insensibilità all’attività bancaria pura (crediti alle famiglie e alle imprese) a favore della finanza (titoli e derivati) che genera perdite, blocca il finanziamento all’economia reale e genera costi per i contribuenti. Su quest’ultimo aspetto le dimensioni dei fenomeni esteri sono eclatanti. Un esempio su tutti: il salvataggio di Northern Rock, la prima media banca inglese a fallire nel 2007, è costato 30 miliardi di euro ai contribuenti inglesi, valore significativamente diverso dalle cifre e dalle modalità di cui si sta parlando in Italia e che sgombra il campo da paragoni impropri.

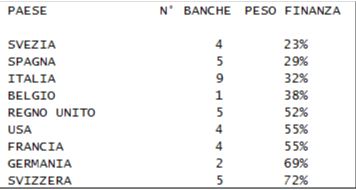

Sull’eccesso di finanza possiamo provare a verificare e confrontare il peso degli investimenti finanziari (crediti presso altre banche e titoli) sul totale degli attivi fruttiferi (impieghi alle famiglie e alle imprese, crediti presso altre banche e titoli); questa semplice classifica mostra come la vocazione alla attività bancaria al dettaglio sia dominante in Italia (oltre 2/3 degli attivi fruttiferi) mentre la vocazione a maggioranza finanziaria (oltre il 50% degli attivi fruttiferi investiti in titoli e presso banche) appartiene ad altri paesi. Ciò spiega in buona parte la solidità relativa del sistema bancario italiano, prevalentemente intaccata dalle vicende legate alla crescita dei debiti governativi mondiali e che, accompagnata dalle vicende negative di altri sistemi bancari, hanno determinato il cosiddetto fenomeno del deleveraging (riduzione degli attivi) che ha inceppato l’erogazione del credito.

© Riproduzione riservata