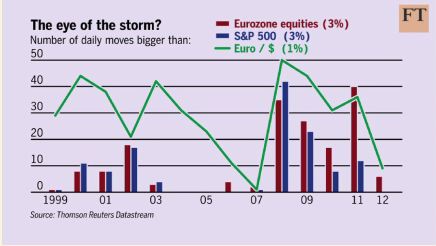

Si prendono le variazioni giornaliere superiori al 3% degli indici delle azioni statunitensi ed europee e le si somma (in forma di istogramma) per vedere quanto sono frequenti. Per esempio, nel 2008 vi sono stati circa 40 giorni di variazioni di questo tenore. Si fa lo stesso conto con l'euro dollaro, sommando i giorni con una variazione maggiore all'1%. Sempre nel 2008 ci sono stati ben 50 giorni con variazioni di questo tenore. Il 2012 è (per ora) un anno calmo, come si vede dal grafico.

Volatilit_negli_ultimi_anni

© Riproduzione riservata