La progettazione e il finanziamento di impianti alimentati a carbone sono in netta diminuzione, ma alcuni paesi ne stanno ancora costruendo

Sebbene diversi paesi già ne cantino l’elogio funebre, il carbone non sembra ancora sparito dalla lista dei combustibili di domani, anche se si nota una diminuzione di nuovi progetti

I dati della ONG statunitense Global Energy Monitor (GEM) - che si occupa di catalogare a livello mondiale le infrastrutture collegate ai combustibili fossili - dimostrano che, sebbene la progettazione e il finanziamento di impianti alimentati a carbone siano in netta diminuzione, alcuni paesi ne stiano tuttavia costruendo di nuovi.

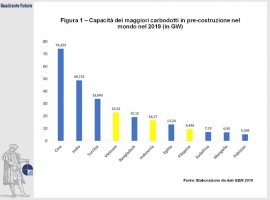

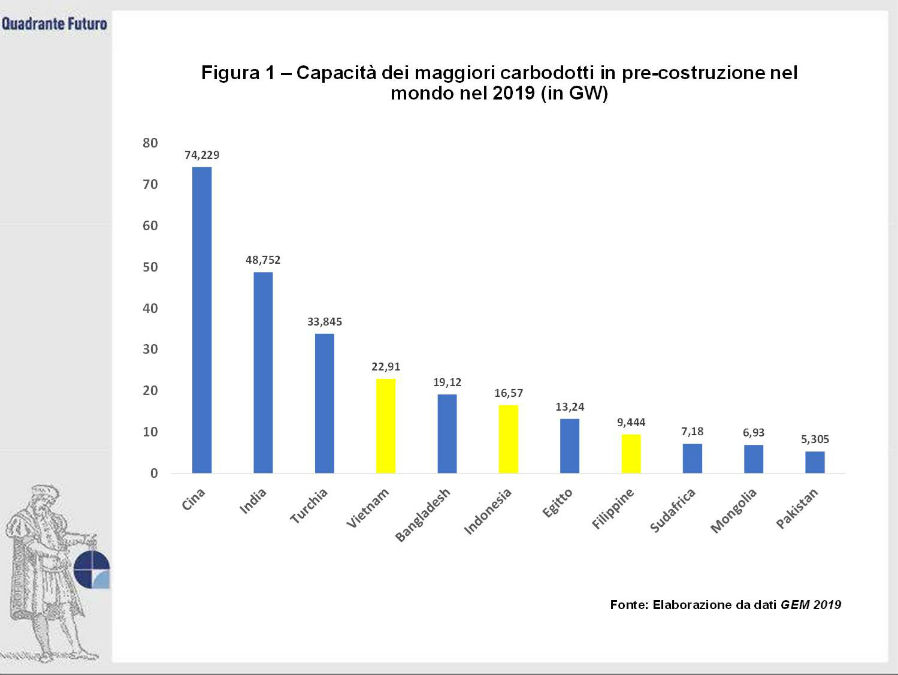

Un recente report di GEM analizza l’andamento di costruzione e progettazione di nuovi impianti a carbone nel Sudest asiatico: una regione considerata cruciale per la crescita dell’industria del carbone, dove sono in fase di pre-costruzione (progettazione, finanziamento, approvazione dei piani) tre carbodotti tra i maggiori al mondo per un ammontare calcolato in capacità di GW (Figura 1) .

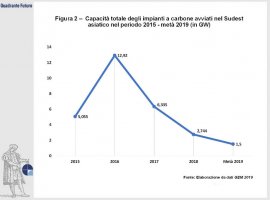

Secondo il rapporto il numero di nuovi carbodotti entrati effettivamente in costruzione nel 2019 nel Sudest asiatico è declinato per il secondo anno di fila, con infrastrutture per una capacità totale di 1,5 GW entrate in costruzione (nel 2018 ammontavano a 2,744 GW), contro il picco di 12,92 GW del 2016 (Figura 2) .

Nella stessa regione sono in calo anche gli impianti alimentati a carbone in fase di pre-costruzione: tra i 110,36 GW del 2015 e i 53,5 GW del 2019 il calo ammonta a -52%.

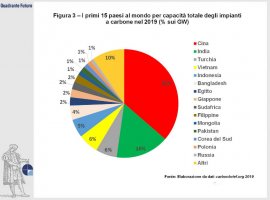

Malgrado questa tendenza al ribasso a livello regionale, nella prima metà del 2019 l’ammontare degli impianti alimentati a carbone nel mondo è aumentato per una capacità totale di 17 GW. Lo sviluppo di nuove infrastrutture a carbone è fortemente concentrato in pochi paesi: dei 27 GW di nuovi impianti commissionati nel 2019, 17,9 GW sono stati commissionati dalla Cina e 4,8 GW dall’India. Gli altri 11 paesi che hanno commissionato infrastrutture alimentate a carbone nel 2019 non superano l’ammontare di 1 GW l’una. Il 90% delle infrastrutture alimentate a carbone in costruzione nel mondo (486 GW di 538 GW) si trova in soli 15 paesi: Cina e India ne posseggono la metà: 281GW (Figura 3).

Il Governo indiano sembra intenzionato a invertire questa tendenza: un recente rapporto del Centre for Financial Accountability indiano spiega come l’energia prodotta da carbone sia scesa in India del 90% dal 2018 al 2019, mentre i progetti in fase di pre-costruzione sono scesi dell’80% dal 2015 a causa dell’opposizione pubblica e dei costi sempre più bassi dei progetti di energia solare ed eolica.

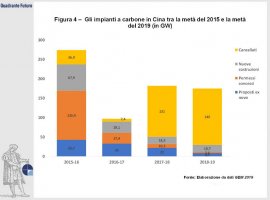

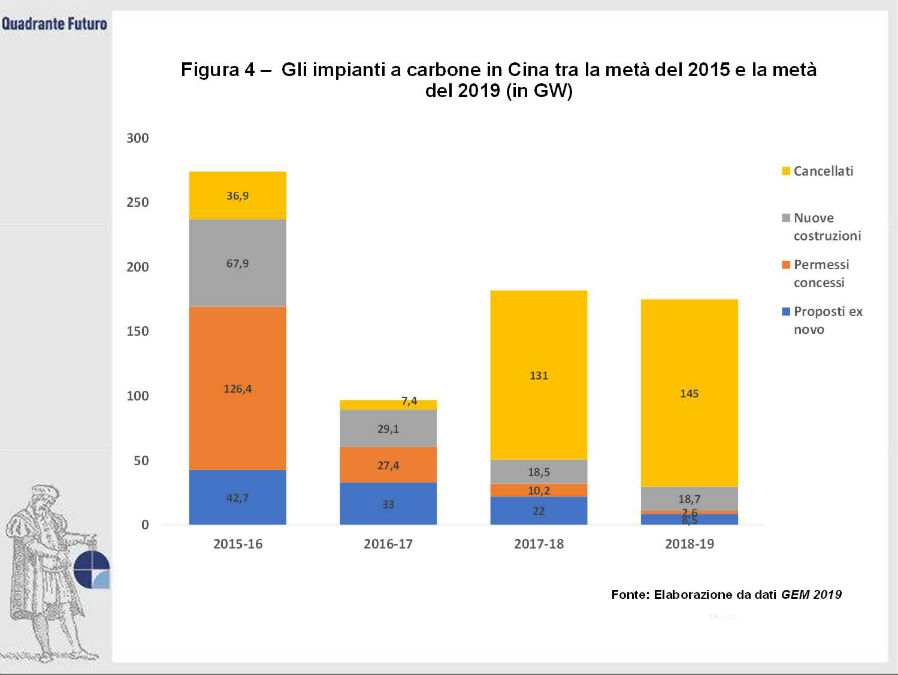

In Cina una simile inversione di rotta pare più difficile da realizzare. Il Paese conta 195 GW di nuovi impianti a carbone attualmente in costruzione, il 36% del totale mondiale. Una situazione, secondo il rapporto di GEM, esplosa tra il 2014 e il 2016, quando Pechino ha concesso alle province l’autorità per rilasciare i permessi di nuove costruzioni di infrastrutture a carbone: in totale sono state approvate allora costruzioni di nuovi impianti per 245 GW. Nel 2017 il Governo corre ai ripari e impone la sospensione di buona parte di questi impianti (Figura 4) .

La contromisura non evita però che la Cina di oggi detenga un’infrastruttura alimentata a carbone eccessiva, con ritorni sugli investimenti nel settore in calo. Nel 2018 quasi la metà di imprese del settore ha affrontato perdite finanziarie nette e la statale China Datang ha recentemente dichiarato bancarotta per due impianti a carbone. Gli operatori del settore attendono l’uscita del piano di infrastrutture 2035, previsto quest’anno, e del 14° Piano Quinquennale nel 2021 per capire come il Governo intenda affrontare la questione.

Una questione che diventa spinosa se confrontata con l’impegno che anche la Cina assume - firmando l’accordo sul clima di Parigi nel 2015 - di contribuire a contenere l'aumento della temperatura media globale sotto i 2 °C.

L’Intergovernmental Panel on Climate Change (IPCC) delle Nazioni Unite avverte che per rispettare questo limite è necessario che per il 2030 la produzione di energia da carbone a livello mondiale sia ridotta tra il 58% e il 70%; per il 2035 la percentuale di riduzione necessaria è calcolata in 85-90%.

Il Governo cinese, tuttavia, non è l’unico che sta cercando di chiudere le infrastrutture alimentate a carbone. Nel 2019 ne sono state dismesse nel mondo per un ammontare di più di 10 GW: al primo posto figurano gli Stati Uniti (-6,4 GW) e l’Unione Europea (-2 GW).

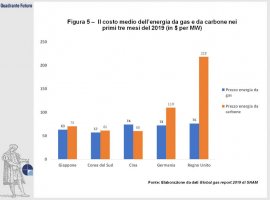

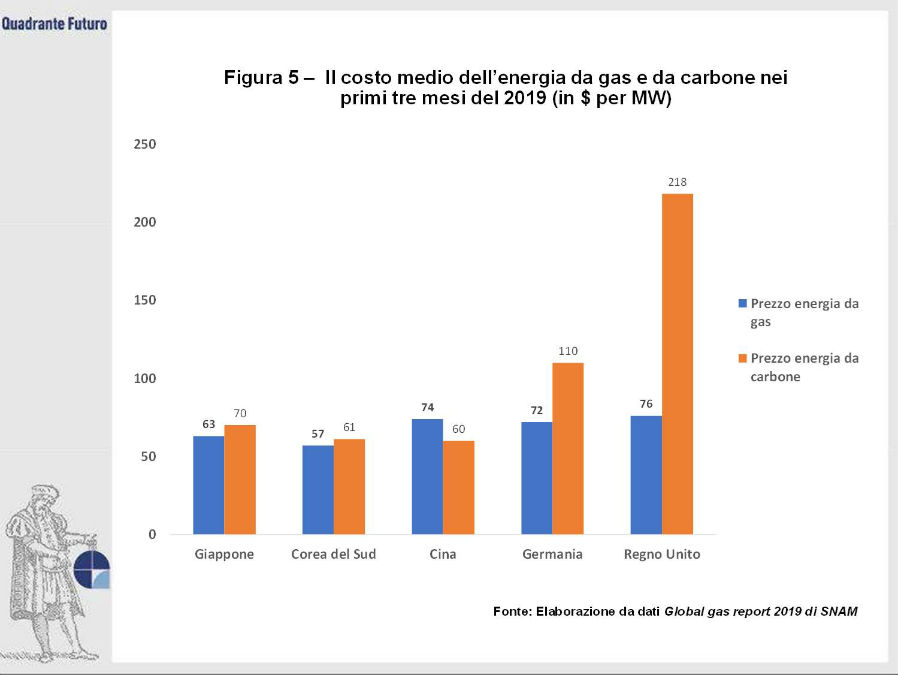

Il Global Gas Report 2019 di SNAM dedica un capitolo all’andamento nelle diverse aree del mondo del passaggio dal carbone al gas per gli impianti di produzione elettrica. Se questo passaggio sembra difficile in Asia, dove il gas naturale ha costi altissimi e il carbone tendenzialmente bassi, negli Stati Uniti il prezzo basso del gas sta velocizzando la transizione: nel 2018 il paese ha pianificato la chiusura di impianti a carbone per un totale di 14 GW e la costruzione di nuovi impianti a gas per un totale di 16 GW.

In Unione Europea vige dal 2005 il Sistema per lo scambio delle quote di emissione dell'UE (ETS UE): prevede che gli impianti grandi emettitori di gas serra non possano funzionare senza un’autorizzazione, e che gli impianti autorizzati compensino annualmente le proprie emissioni con quote che possono essere comprate o vendute dai singoli operatori. In UE i prezzi più bassi del gas rispetto all’Asia e l’applicazione di ETS UE rendono più conveniente l’acquisto di gas rispetto al carbone (Figura 5).

Con effetti concreti nei Paesi membri: a maggio 2019 il Regno Unito ha prodotto energia per due settimane senza utilizzare il carbone: il periodo più lungo dal 1882. Recentemente otto paesi - tra cui Italia, Regno Unito, Olanda e Portogallo - hanno annunciato piani di dismissione degli impianti a carbone, mentre altri sei paesi li stanno considerando.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}