L’effetto Brexit dovrebbe condizionare l’economia britannica dal 2017 in poi, mentre le altre economie non presentano, al momento, specifici peggioramenti riconducibili a tale evento

La preferenza, emersa nel referendum di fine giugno 2016, per l’uscita dall’Unione Europea da parte della Gran Bretagna - la cosiddetta Brexit - si è recentemente intersecata con la diffusione delle statistiche macroeconomiche relative al secondo trimestre dell’anno in corso.

Come vedremo, tali statistiche non sono per nulla brillanti, sia a livello mondiale che in particolare per i Paesi dell’Eurozona e ciò ha diffuso nell’opinione pubblica la convinzione che l’effetto Brexit si sia già scaricato sui dati in questione. In realtà tale convinzione è errata, in quanto le statistiche sono riferite al trimestre aprile-maggio-giugno, mentre il referendum britannico era in calendario a fine giugno.

Dovremo quindi attendere i dati del terzo trimestre, diffusi orientativamente verso fine ottobre-novembre, per avere la prima percezione dell’effettivo impatto di Brexit sull’andamento economico. In realtà alcune anticipazioni su tale fenomeno giungono dalla previsioni macroeconomiche che, essendo elaborate a cadenza fissa (in genere mensile), già da luglio hanno recepito l’impatto psicologico conseguente alla Brexit.

Ma andiamo con ordine. Le statistiche del secondo trimestre 2016 dipingono un generale quadro di rallentamento nel tasso di crescita. La visione generale non cambia: il motore dell’economia mondiale è costituito dall’India (supportata dall’Indonesia), mentre la Cina deve incassare continue limature al suo ritmo di crescita (che in assoluto resta ragguardevole, attestandosi a cavallo del 6,5% annuo). L’appannamento mondiale di questo trimestre coinvolge anche l’economia statunitense, mentre i Paesi europei, a prescindere dalla Brexit, vedono ridursi i margini di crescita a livelli tali che sarebbe più corretto parlare di una vera e propria stasi economica nel Vecchio Continente.

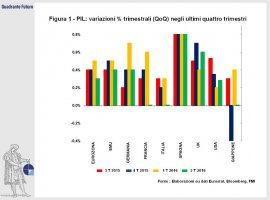

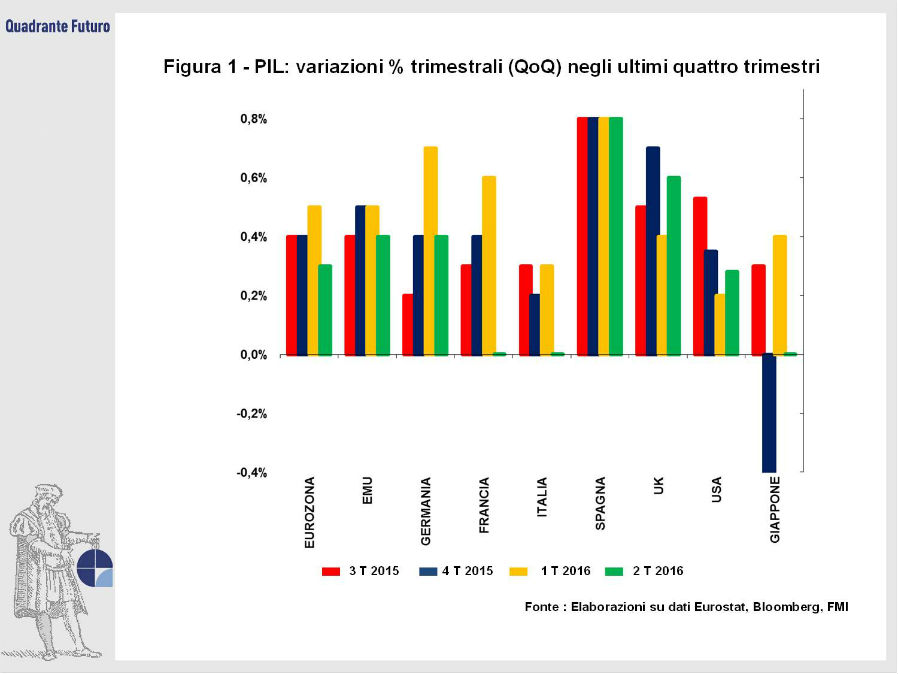

Nel dettaglio il ritmo congiunturale è sottolineato dalle variazioni trimestrali (Figura 1), individuate dalla sigla QoQ (Quarter-on-Quarter). Sia l’Eurozona che l’EMU (cioè l’Europa a 28 Paesi membri, se possiamo chiamarla ancora così dopo la vittoria della Brexit), devono accettare, rispetto al primo trimestre dell’anno, una limatura nel tasso QoQ: 0,3% contro 0,5% per la prima, 0,4% contro 0,5% per la seconda. Fa eccezione, in positivo, la Spagna (capace di confermare la crescita dello 0,8% QoQ, ma occorre ancora attendere le ripercussioni dello stallo politico in corso), mentre gli altri principali Paesi continentali sono in affanno: la Germania registra un calo allo 0,4% QoQ (contro 0,7%), la Francia deve accettare una variazione nulla QoQ (contro il precedente 0,6%) e anche l’Italia scende a zero (contro il precedente 0,3% QoQ).

Il rallentamento economico mondiale penalizza in particolare le economie europee che, non disponendo di una vivace domanda interna, poggiano le loro aspettative di crescita sulle esportazioni verso le altre aree mondiali, ma se queste altre aree economiche registrano, complessivamente, delle battute a vuoto, l’Europa patisce di conseguenza. Lo dimostra l’ultima statistica (luglio 2016) dell’export tedesco, contrattosi complessivamente del 10% rispetto ad un anno prima. I dati disaggregati dimostrano che, sempre nel mese di luglio ’16, le esportazioni tedesche verso gli altri Paesi europei sono scese del 7% (in ragione d’anno), mentre quelle verso il resto del mondo sono calate del 13%.

A livello di statistica QoQ, si distingue invece il dato britannico (che, ripetiamo, non tiene ancora conto dell’effetto Brexit), capace di crescere dello 0,6% QoQ (contro 0,4%). Nello stesso periodo la congiuntura americana “vivacchia” (0,28% QoQ, contro il precedente 0,20%) e quella giapponese, affossata dai consumi che non riescono proprio a ripartire, è scesa anch’essa allo 0% QoQ (contro il precedente 0,4%).

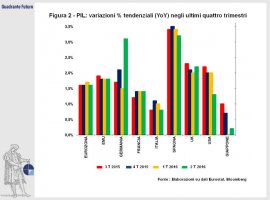

A livello di statistiche tendenziali (Figura 2), derivanti dal confronto con il PIL dello stesso periodo dell’anno precedente, non emergono spunti particolari. Tali statistiche, contrassegnate dalla sigla YoY (Year-onYear), sono importanti più che altro perché indicano esplicitamente il ritmo annuo delle economie: inoltre la media delle statistiche YoY dei quattro trimestri determina il tasso di crescita annuale del PIL, che è poi il dato sul quale si ragiona a livello storico e, soprattutto, previsionale. Quindi le statistiche YoY servono più che altro come anello di congiunzione fra i dati QoQ e i dati medi annui. In ogni caso, dette statistiche confermano che, nel secondo trimestre ’16, la Spagna è cresciuta ancora a ritmi superiori al 3%, la Francia ha tenuto il precedente ritmo (1,4%), l’Italia (0,8%) è in ripiegamento, così come l’Eurozona (1,4%), mentre l’EMU ha confermato i dati precedenti (1,8%).

La statistica tedesca (3,1% YoY) non è rappresentativa in assoluto, in quanto condizionata dal minor numero di giorni lavorativi (in Germania) rispetto allo stesso trimestre del 2015. Il dato britannico YoY (2,2%) ripropone i ritmi precedenti, mentre quello USA (1,3%) denota una netta frenata (scendendo dal 2%) e quello giapponese un timidissimo aumento (0,2% contro 0%).

Se i dati storici non possono aver ancora risentito dell’esito del referendum britannico, la vittoria di Brexit ha invece condizionato le previsioni economiche. In genere tali previsioni hanno cadenza mensile e quindi si dispone già di tre dati successivi alla consultazione. Una delle più autorevoli fonti in merito è costituita dalla survey mensile organizzata dal periodico The Economist. Il fatto che si tratti di una testata britannica ha poco a che fare con il tema Brexit, perché una survey è costituita da un’indagine condotta sulle stime di “esperti” (in genere uffici studi di primarie istituzioni bancarie o finanziare, quasi sempre di portata internazionale). I dati previsionali (espressi in termini di valori annui) vengono sottoposti ad alcune elaborazioni, di cui il calcolo del valore medio è la più immediata, ma anche la più rappresentativa. Per tale motivo la previsione media di un panel di esperti può essere considerata come la previsione di mercato.

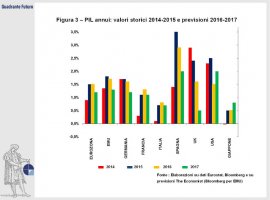

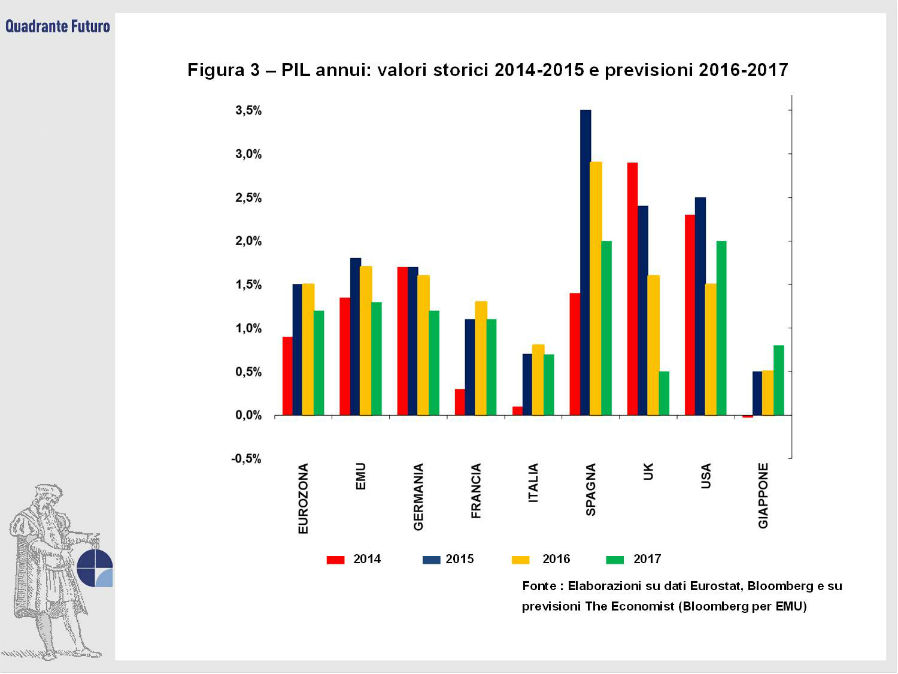

Accostando (Figura 3) ai dati storici dei PIL sia 2014 che 2015 le ultime previsioni (survey di settembre ’16) sui PIL 2016 e 2017, si può visivamente constatare dove si sia già scaricato l’impatto conseguente alla Brexit. L’effetto più eclatante riguarda ovviamente l’economia britannica che, dopo due anni di crescita significativa (2,9% nel ’14 e 2,4% nel ’15), è ora attesa ad una sensibile frenata: nel ’16 l’aumento del PIL dovrebbe ridursi a +1,6%, quello del ’17 dovrebbe contrarsi addirittura a +0,5%. Gli analisti di mercato hanno portato le previsioni britanniche sul limite della recessione. È diffusa l’attesa che la recessione possa innescarsi nel corso del 2017 e prolungarsi per alcuni anni, con ripetute contrazioni del PIL anche in termini del 4-5% annuo.

Ma un po’ tutto il panorama dei Paesi occidentali fornisce segnali di rallentamento nella crescita: gli USA, abituati a ritmi annui del 2,5% circa, dovrebbero frenare a +1,5% nel ’16, salvo risalire al 2% nel ’17. L’Eurozona si attesta all’1,5% nel ’16, ma deve incassare una limatura nel ’17, scendendo all’1,2%, frutto di analoghi trend dei principali Paesi. La Germania dall’1,7% del ’15 è attesa scendere all’1,6% quest’anno e all’1,2% nel prossimo anno. La Francia, capace di salire dall’1,1% del ’15 all’1,3% del ‘16, dovrebbe ridiscendere all’1,1% nel ’17. Anche la Spagna, reduce da alcuni anni di “galoppata congiunturale” (culminata nel PIL ’15 a +3,5%), è vista in calo al 2,9% quest’anno e al 2% nel prossimo anno. L’Italia, che anche negli anni scorsi non brillava certo per l’accelerazione economica, dovrebbe continuare a rimanere nelle retrovie (PIL ’16: 0,8%; PIL ’17: 0,7%). Unica eccezione, che emerge dal grafico in questione, è costituita dal Giappone, per il quale si prevede un PIL ’16 pari a quello del ’15 (0,5%) e un PIL ’17 in leggero aumento (0,8%), grazie all’ipotesi che l’ennesima tornata di misure espansive riesca finalmente a migliorare la situazione.

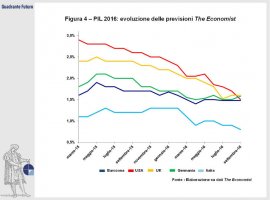

Sulle previsioni elaborate dall’Economist si può costruire un’altra interessante analisi. Occorre precisare che tali previsioni, che abbiamo visto sono aggiornate mensilmente, comprendono i dati dell’anno in corso e di quello successivo. La modifica strutturale dei riferimenti temporali avviene nel mese di marzo di ogni anno. In parole povere nel corso degli ultimi mesi sono state diffuse le previsioni sui PIL 2016 (iniziate nel marzo del 2015) e le previsioni sui PIL 2017 (in diffusione dal marzo 2016). Sviluppando la rispettive serie mensili, si focalizza (in corrispondenza con la survey del luglio scorso) come siano cambiate le previsioni al seguito della vittoria della Brexit.

Focalizzandoci in prima battuta su alcuni rappresentativi Paesi occidentali (Figura 4), si nota che, pur in un generale trend di lunga flessione per tutte le economie, le previsioni sul PIL britannico 2016 (inizialmente visto a cavallo del 2,5%) sono progressivamente scese e hanno recepito una significativa contrazione proprio al seguito della Brexit (dall’1,8% di giugno all’1,5% di luglio), salvo recuperare leggermente nei mesi successivi (1,6%). Stupisce la riduzione registrata dalla previsione del PIL USA, che dagli inziali livelli (marzo ’15) del 2,9% è progressivamente sceso all’1,5%, evidentemente per il rallentamento generale e dei consumi interni in particolare. Le previsioni sui PIL 2016 di Eurozona e Germania non sembrano aver dovuto incassare significative revisioni al ribasso per colpa della Brexit (anzi quello tedesco è rimbalzato in ultimo), mentre il trend previsionale italiano è desolante e, con una discesa iniziata molti mesi fa, dimostra che non vi sono specifiche conseguenze innescate dalla Brexit.

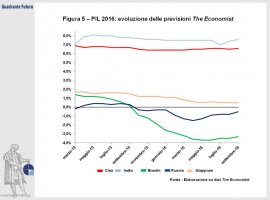

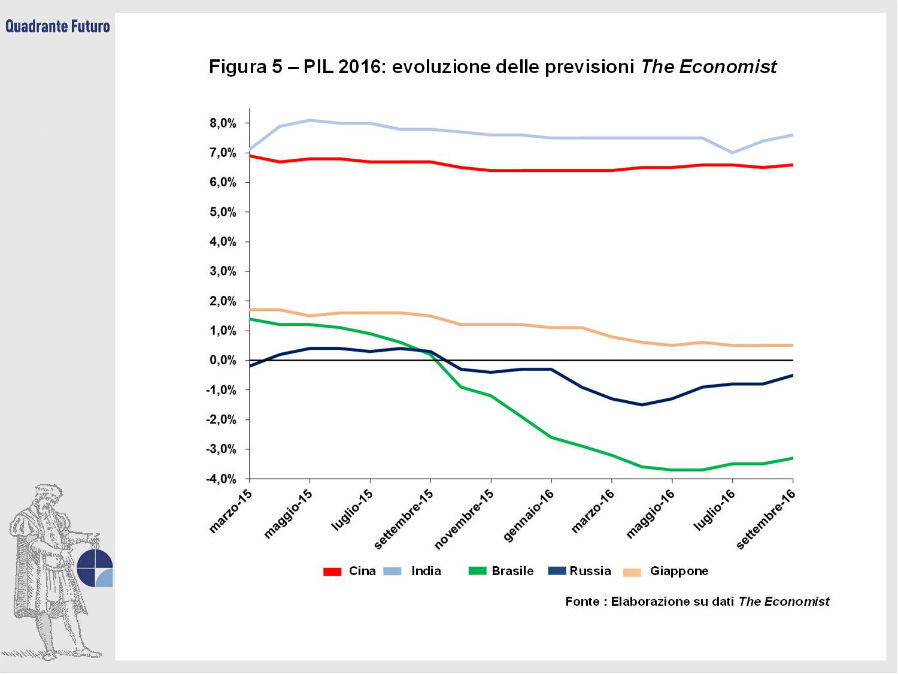

Proprio dal marzo del 2015 le previsioni diffuse dall’Economist hanno ampliato i Paesi coinvolti e ciò permette di elaborare un analogo grafico (Figura 5), dove sono stati riportati i trend mensili delle previsioni relative ad altre economie. Sono stati scelti alcuni Paesi, fra i tanti compresi nel panel, in quanto rappresentativi di situazioni particolari. Le previsioni sul PIL cinese del ’16 non hanno minimamente risentito del referendum britannico, mentre una prima reazione negativa si è avuta per le previsioni del PIL indiano: evidentemente i profondi rapporti fra il Paese asiatico e la Madre Patria coloniale hanno condizionato le valutazioni, facendo scendere la stima del PIL indiano del ’16 dai precedenti livelli del 7,5% al 7% del luglio scorso. Ma l’effetto è repentinamente rientrato e ora si ripropongono previsioni a cavallo del 7,5%, confermando che il ruolo di locomotiva mondiale è appannaggio dell’India. I due Paesi in crisi endemica (Russia e Brasile), seppur per cause indipendenti e differenti fra loro, non hanno risentito dell’effetto Brexit e ora stanno assistendo ad un miglioramento rispetto ai valori negativi espressi nei mesi scorsi. In tale grafico, infine, è stato inserito anche il Giappone, che, essendo un’economia “occidentale”, avrebbe dovuto far parte del grafico precedente, con il rischio però di renderlo di difficile lettura per l’eccesso di trend riportati. Le previsioni sul PIL nipponico del 2016 già da diversi mesi registravano un trend ribassista e si sono assestate a cavallo dello 0,5%.

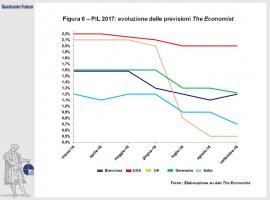

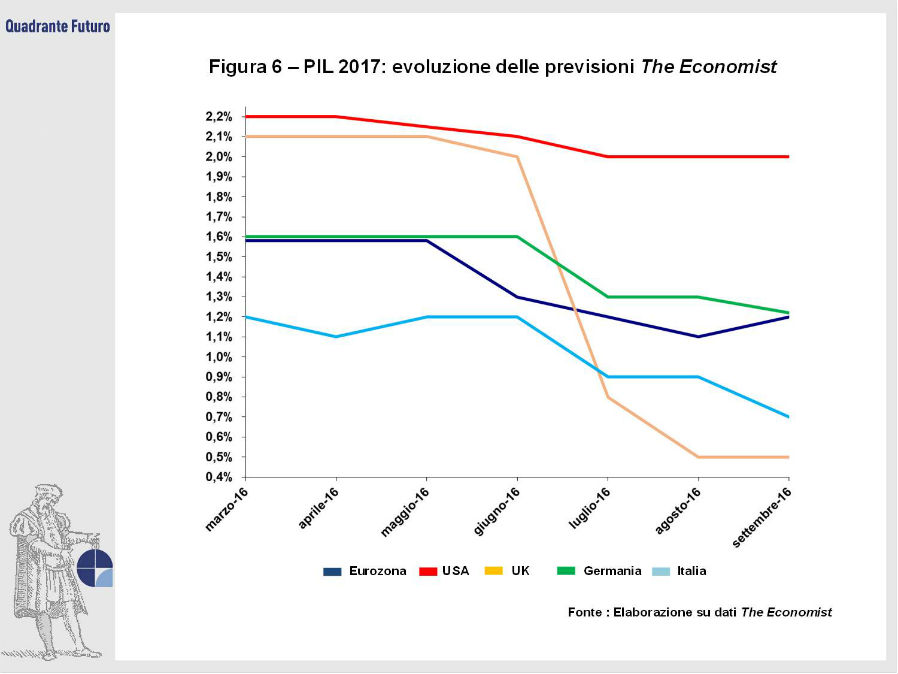

Analoga analisi si può condurre sulle serie storiche mensili delle previsioni relative ai PIL 2017, con la precisazione che si dispone di un numero inferiore di dati, poiché tali serie sono iniziate solo nel marzo 2016. Fra le economie occidentali considerate (Figura 6), spicca il sensibile ribasso delle previsioni relative al PIL britannico del 2017: da livelli primaverili anche superiori al 2%, il dato previsivo è crollato allo 0,7% di luglio, abbassandosi ulteriormente allo 0,5% dell’ultima rilevazione: siamo appunto in odore di successiva recessione. Le previsioni sul PIL USA ‘17 sono rimaste più o meno stazionarie al 2%, mentre quelle dell’Eurozona, in calo da maggio, sono ultimamente rimbalzate dall’1,1% all’1,2%. Non brilla neppure il PIL tedesco, sceso dagli iniziali livelli dell’1,6% fino all’1,2%, mentre il trend delle previsioni relative al PIL italiano del ’17 (sceso allo 0,7% dopo che in primavera era all’1,2%) sottolinea che non si intravedono all’orizzonte possibili “svolte” per l’economia nostrana.

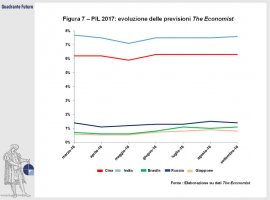

Per quanto riguarda, infine, le “altre” economie, si può verificare (Figura 7) che, in termini di previsioni sui PIL 2017, l’effetto Brexit non si è quasi manifestato. Le stime sul PIL indiano ripropongono un nuovo aumento del 7,6% annuo anche nel ‘17, mentre il PIL cinese dovrebbe rallentare ulteriormente, scendendo a +6,3% annuo. Russia e Brasile dovrebbero tornare in territorio positivo (rispettivamente a cavallo dell’1,5% e dell’1%), dando così segnali di superamento delle rispettive criticità. Il Giappone è atteso a un lieve aumento del tasso di crescita (0,8%), ma il tutto è da verificare.

In conclusione: l’effetto Brexit è atteso in misura massiccia sull’economia britannica, specie dal 2017 in poi, mentre le altre economie non vedono, al momento, specifici peggioramenti riconducibili a tale evento. Certo, rimangono tutti i dubbi strutturali sull’andamento economico europeo, che non riesce a ripartire dopo la profonda crisi del biennio 2009-11. Non si può infatti pensare che il modello comunitario continui a procedere a colpi di Quantitative Easing, cioè di iniezioni di liquidità da parte della BCE. Occorre che, a stretto giro, si trovino altre soluzioni che prevedano innanzi tutto il rilancio su larga scala degli investimenti produttivi, sia pubblici che privati. A questo punto la speranza è che la Brexit costituisca una sferzata tale da costringere i Paesi europei non solo a rivisitare il “sogno europeo” (inteso come sistema politico e istituzionale), ma anche e soprattutto a ridisegnare il modello economico di sviluppo da adottare.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}