Il termine Helicopter Money inizia ad aleggiare tra le righe dei quotidiani economici, e sempre più teorici sostengono che la sua implementazione potrebbe essere di notevole aiuto nel risolvere l'attuale stagnazione dell'Europa.

"Supponiamo che un elicottero sorvoli sulla comunità e lasci cadere 1000 dollari dal cielo, questi ovviamente saranno avidamente raccolti dai membri della comunità. Supponiamo inoltre che tutti i membri della comunità siano convinti che questo evento sia unico e che non si ripeterà mai", con queste parole il celebre economista Milton Friedman introdusse nel dibattito economico un concetto che prese presto il nome di "Helicopter Money", e che, forse anche grazie al suo carattere folkloristico, divenne oggetto di interesse da parte di numerosi studiosi.

Tuttavia fino a non molto tempo fa l'Helicopter Money non era mai stato considerato più che un'affascinante ma irrealizzabile soluzione di politica monetaria. Oggi qualcosa è cambiato. Il termine Helicopter Money inizia ad aleggiare tra le righe dei quotidiani economici, e sempre più teorici sostengono che la sua implementazione potrebbe essere di notevole aiuto nel risolvere l'attuale stagnazione dell'Europa. Addirittura l'autorevole Wall Street Journal il 14 Aprile scorso titolava beffardo "What comes after negative rates? Helicopter Money". Lo stesso Draghi ha recentemente definito l'Helicopter Money "Un'idea molto interessante".

Per capire come mai un'ipotesi apparentemente così assurda venga oggi seriamente presa in considerazione occorre analizzare l'attuale situazione economica attraverso alcuni fattori chiave:

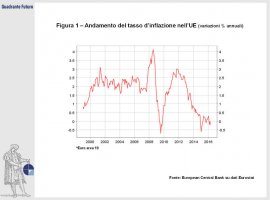

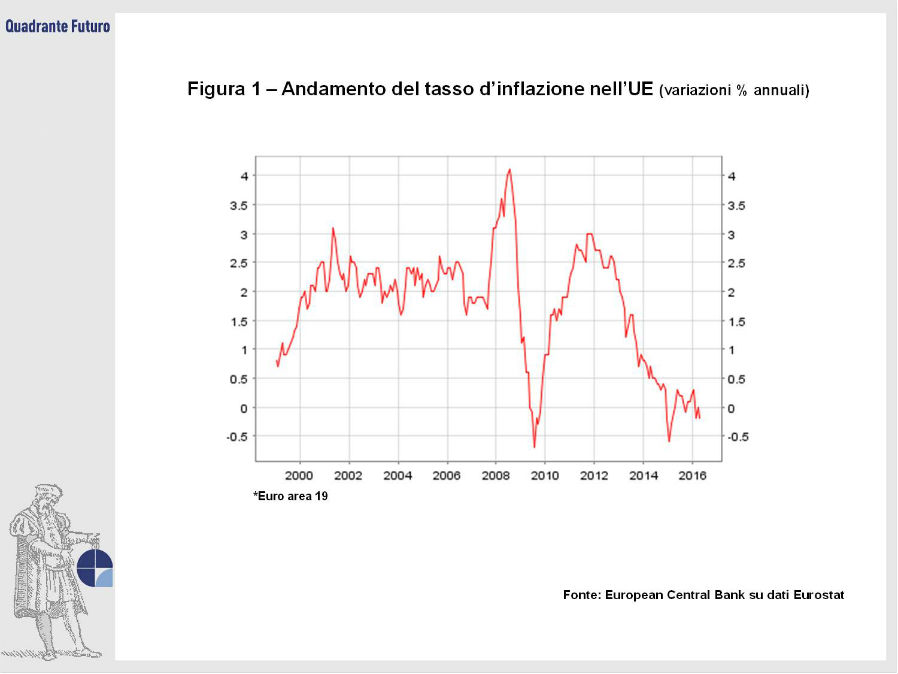

1) La presenza di tassi di inflazione e di crescita prossimi allo zero e talvolta negativi in gran parte dell'Eurozona (Figura 1 e Figura 2). Questa situazione, se persistente, viene definita Stagnazione Secolare, e ha tra le soluzioni l'uso di politiche espansive per far tornare l'economia a crescere (anche nelle relazione annuale di Bankitalia viene sottolineato come i progressi dell'economia italiana in termini di crescita, seppur presenti, siano ancora lenti e insufficienti).

2) Un livello di indebitamento estremamente elevato in numerosi membri dell'Area Euro, problematica che mette fuori uso la possibilità di utilizzare la leva fiscale per stimolare la crescita. Il livello medio del debito europeo è intorno al 90-95% del PIL (Figura 3), ma questo dato è nettamente superiore proprio in quei paesi, tra cui l'Italia, che più avrebbero bisogno di uno stimolo fiscale

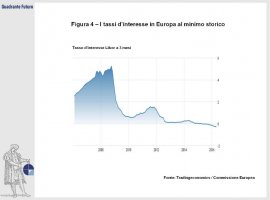

3) Un livello dei tassi di interesse al loro minimo storico, addirittura al di sotto dello zero (Figura 4), fattore che esclude l'uso di politiche monetarie convenzionali per far ripartire l'economia attraverso il classico meccanismo di abbassamento dei tassi di interesse e conseguente stimolo degli investimenti

L'economia europea, e più in generale quella globale, sembra quindi apparentemente priva di iniziative per stimolare la crescita, o, come la ha definita una recente copertina dell'Economist, "Senza munizioni".

È questa la situazione che ha spinto alcuni analisti ad appoggiare una soluzione più drastica: l'Helicopter Money. Questa policy venne per la prima volta suggerita da una fonte autorevole nel 2002, quando Ben Bernanke, ex presidente della FED, la propose in relazione alla situazione giapponese di persistente stagnazione e deflazione. Ciò gli permise di guadagnarsi il soprannome di Helicopter Ben. Ultimamente lo stesso Bernanke ha riproposto la stessa soluzione con riferimento alla situazione europea.

Dal momento che difficilmente vedremo Mario Draghi impugnare la cloche di un elicottero e lanciare banconote dal cielo, risulta interessante capire con quale forma tale programma potrebbe essere messo in atto.

Appare inapplicabile la soluzione secondo cui la Banca Centrale possa depositare una somma prestabilita direttamente sui conti correnti dei singoli cittadini dell'eurozona. Questo non tanto per ragioni economiche, quanto per ragioni di legittimazione, dal momento che così facendo la Banca Centrale attuerebbe una distribuzione di ricchezza tra i cittadini senza la minima legittimazione politica.

Realizzare il programma, così come proposto da Ben Bernanke e analizzato dall'economista dell'FMI Adair Turner, prenderebbe invece la forma di un aumento della spesa pubblica o, indifferentemente, di una riduzione delle imposte, finanziata tramite emissione di nuova moneta della Banca Centrale. Alla luce di ciò, lo stesso Bernanke ha suggerito un nuovo nome per il programma: Money Financed Fiscal Program (MFFP). A suo dire - e come dargli torto - la dicitura Helicopter Money difficilmente potrebbe entrare nel formale vocabolario delle banche centrali.

Tale programma si troverebbe quindi a metà strada tra un'espansione di tipo fiscale ed una di stampo monetario, rendendolo una sorta di "Quantitative Easing fiscale".

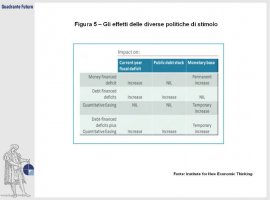

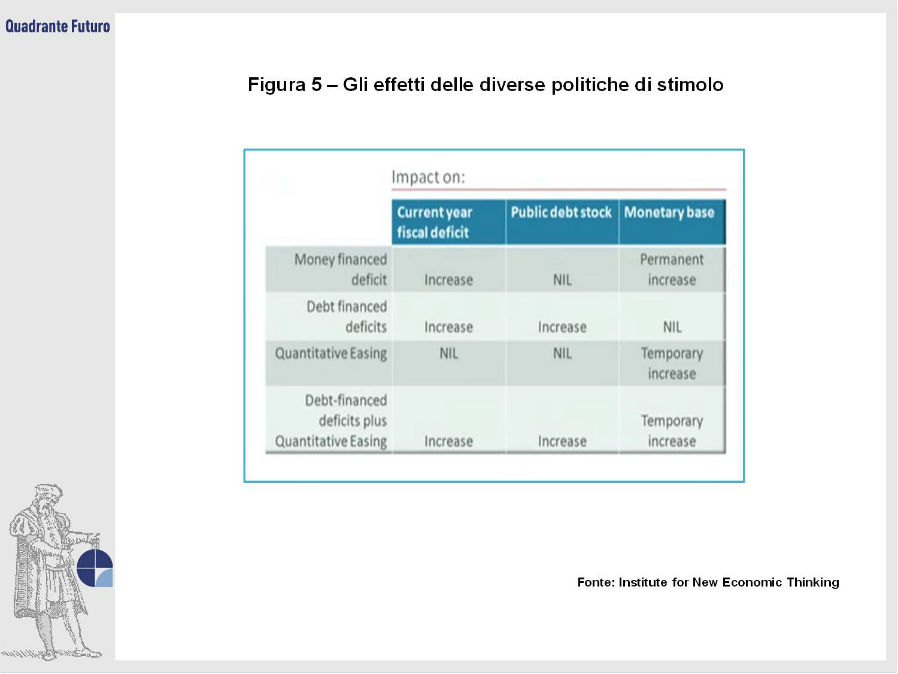

Infatti il QE attualmente messo in atto dalla BCE non è altro che un acquisto di titoli, principalmente di stato, sul mercato secondario. Lo scopo principale del QE è quello di abbassare i tassi di interesse di lungo periodo, agevolando l'accesso al credito da parte di imprese e governi stessi. I suoi benefici sui bilanci pubblici sono quindi marginali, rispetto a quelli che potrebbe potenzialmente avere il MFFP (Figura 5).

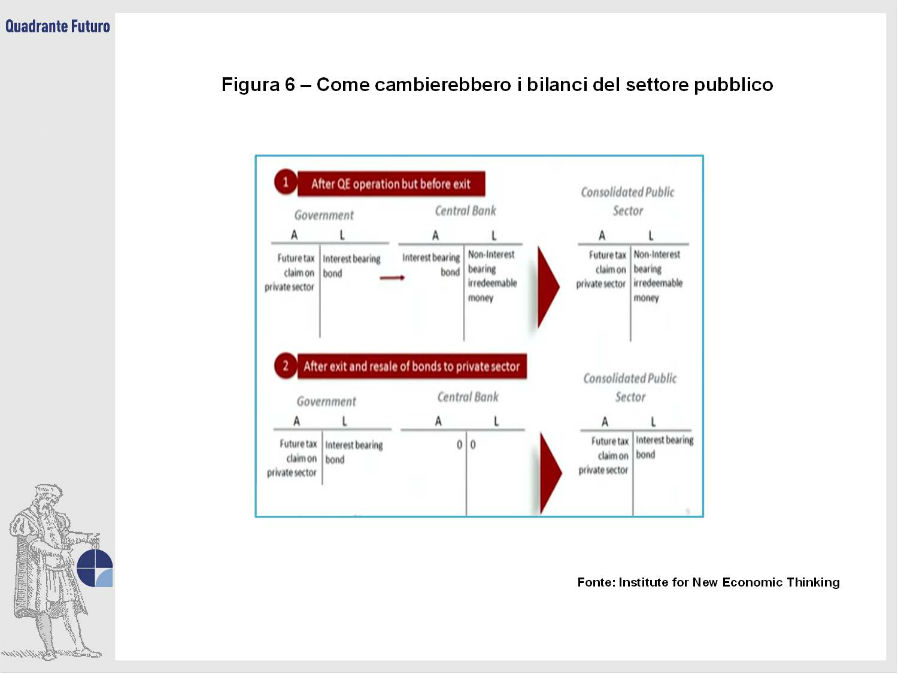

La novità del MFFP è che il passaggio di denaro dalla BCE ai governi sarebbe formalmente un prestito, ma potrebbe di fatto essere considerato una donazione. Tecnicamente l'operazione consisterebbe in un acquisto di titoli di stato, esistenti o appositamente emessi, con un impegno della BCE a mantenere questi titoli perpetuamente, rinnovandoli cioè ad ogni scadenza. Il motivo per cui ciò consisterebbe de facto in un dono ai governi, e non in un prestito, è che la BCE restituisce ai governi europei i proventi derivanti dal proprio attivo. Si tratterebbe cioè di un prestito in cui gli interessi pagati vengono restituiti al debitore, e in cui la restituzione del capitale non avverrà mai. Fondamentale risulta quindi l'impegno della banca centrale a mantenere perpetuamente i titoli: nel momento in cui questi venissero dismessi al settore privato, ritornerebbero infatti a pesare sui bilanci pubblici poiché sarebbero fruttiferi di interessi (Figura 6).

Secondo i suoi sostenitori, il MFFP sarebbe l'unico programma in grado di restituire vigore alla ripresa europea, e potrebbe portare con sé meno rischi per la futura stabilità finanziaria rispetto alle politiche monetarie non convenzionali attualmente dispiegate, come ad esempio i tassi di interesse negativi, che stanno creando il concreto rischio di stimolare una bolla dei prezzi delle attività finanziarie.

Rispetto al Debt Financed deficit, il Money Financed deficit (o MFFP) avrebbe due considerevoli vantaggi: il primo, più evidente, è quello di non accrescere il peso dei debiti sovrani. Il debito statale aumenterebbe sotto il profilo contabile, ma nella pratica il peso per il servizio del debito che il governo dovrà sostenere rimarrebbe invariato. Il secondo, più sottile, è quello di sfuggire alla trappola dell'equivalenza ricardiana. Secondo l'economista David Ricardo infatti la politica fiscale non ha alcun effetto sulla crescita, dal momento che ogni qual volta i governi aumentano la spesa pubblica, i cittadini rispondono diminuendo di pari ammontare i propri consumi, in quanto che si aspettano come contribuenti di dover pagare presto o tardi il nuovo deficit attraverso maggiori imposte. Il MFFP per la sua stessa natura non sarebbe quindi soggetto all'equivalenza ricardiana e permetterebbe un maggior stimolo alla crescita rispetto ad una normale spesa finanziata con debito.

I proventi ottenuti tramite il MFFP potrebbero essere utilizzati dai governi europei per sostenere un piano di investimenti pubblici, la cui persistente carenza sta minando i potenziali di crescita dell'eurozona. Questo permetterebbe inoltre di evitare l'utilizzo di un'entrata una tantum, cioè quella derivante dal MFFP, per finanziare spese di welfare perenni.

Secondo Turner la possibilità di ricorrere all'MFFP ha un'importante conseguenza, e cioè che di fronte ad un livello di domanda nominale inadeguata i governi e le banche centrali non si trovano mai senza munizioni. Ciò significa quindi che ogni volta che l'economia si troverà in una stagnazione secolare per ragioni collegate alla domanda e non all'offerta, questa situazione sarà sempre il frutto di una scelta politica, e mai una necessità inevitabile.

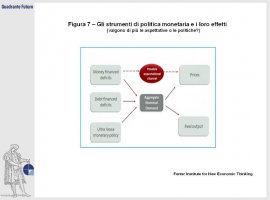

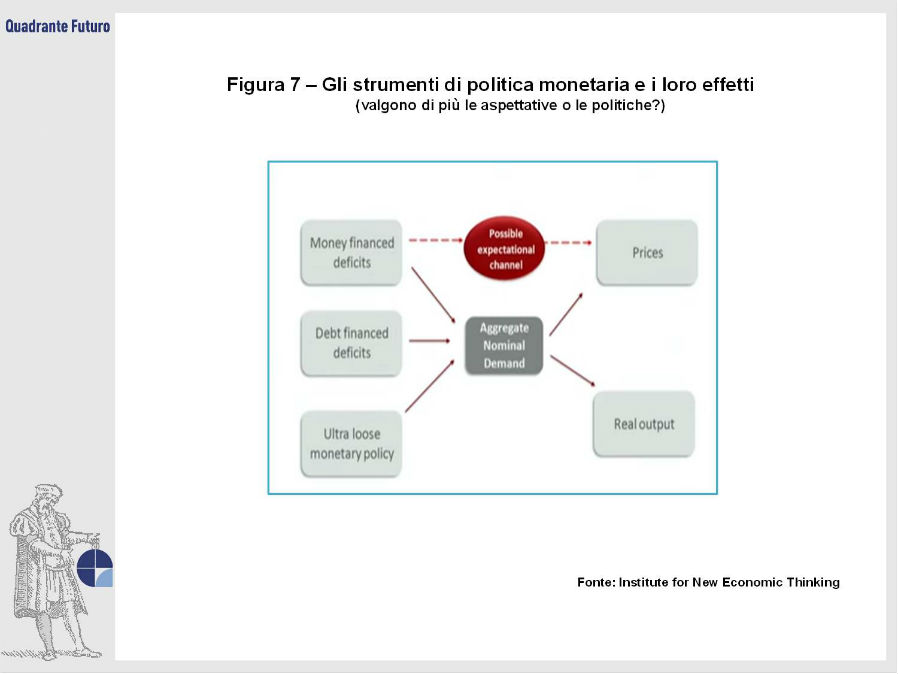

Una delle principali ragioni che ostacolano l'implementazione del MFFP è il timore che risolvendo il problema della deflazione questo possa condurre l'economia verso il ben più grave pericolo dell'iperinflazione, determinando quindi effetti trascurabili sul PIL ma consistenti sui prezzi, attraverso il cosiddetto expectation channel (Figura 7). Questa preoccupazione risulterebbe fondata solamente qualora gli individui si convincessero che dopo il primo Helicopter Drop ne seguiranno numerosi altri ancora, facendo perdere valore e credibilità alla valuta. Ma in presenza di un credibile impegno da parte della Banca Centrale ad usare la leva del MFFP solamente una volta, non dovrebbe sussistere ragione alcuna per cui tale aspettativa dovrebbe venire a crearsi. Permane però il rischio che i governi, scoperto l'albero della cuccagna, premano per un utilizzo del MFFP con lo scopo di finanziare i propri disavanzi anche al di fuori delle circostanze in cui tale policy risulta appropriata.

I rischi di iperinflazione e perdita di credibilità della moneta non sono però gli unici limiti del MFFP.

L'implementazione pratica del MFFP in Europa potrebbe comportare la necessità di modificare i trattati per permettere alla BCE di finanziare direttamente la spesa dei governi. Questo limite pratico non è da trascurare, dal momento che già in passato l'Unione Europea non si è certo dimostrata reattiva a tale necessità, come si può evincere dal notevole ritardo con cui Francoforte ha introdotto il QE rispetto alle altre grandi banche centrali.

Un altro problema che si verrebbe a creare con l'introduzione del MFFP è che lo stock monetario in circolazione, la principale chiave di trasmissione delle politiche monetarie, aumenterebbe in modo permanente, sottraendolo in parte al controllo della BCE.

Inoltre secondo Mohamed El-Erian, chairman del Global Development Council, le economie occidentali si trovano oggi in questa situazione poiché in passato non hanno investito sufficientemente in infrastrutture e formazione del personale, e poiché non hanno proceduto ad una serie di importanti riforme strutturali tra cui quella di un più snello sistema fiscale. I problemi dell'Eurozona non sarebbero dunque ricollegabili alla struttura della domanda, ma a quella dell'offerta, e il MFFP potrebbe quindi avere effetti positivi solamente nel breve periodo, e questi non potrebbero essere duraturi. Questa posizione assomiglia molto a quella assunta da Bruxelles nei confronti dei paesi membri dell'UE riguardo alla possibilità di introdurre una politica fiscale espansiva.

Proprio su questo punto si è inoltre levata una delle voci più interessanti di questo dibattito, quella di Andrea Terzi, docente di Politica monetaria all'Università Cattolica di Milano, che muove una critica a quella che a suo dire sarebbe una grande ipocrisia europea. Secondo Terzi l'introduzione dell'Helicopter Money non sarebbe una soluzione economica, ma una soluzione politica affinché l'Europa realizzi una politica fiscale espansiva evitando l'imbarazzo di dover ammettere di aver sbagliato strategia dal 2008 in poi. Questa visione appare però parzialmente ingiusta nei confronti di Bruxelles, che deve comunque fare i conti con gli enormi debiti degli stati membri, e che potrebbe senza peccare di incoerenza finire per appoggiare il MFFP, proprio perché questa misura non peserebbe sui bilanci statali.

La conclusione risulta dunque un giudizio sfumato: se da un lato l'Helicopter Money potrebbe risultare decisivo per risollevare l'economia dalla stagnazione, dall'altra i rischi che esso comporta e le problematiche legate alla sua concreta implementazione restano elevate. Affinché il gioco valga la candela dovremmo trovarci di fronte ad un concreto rischio di forte deflazione ed una situazione di estrema stagnazione economica: per quanto quindi sia prematuro escludere a priori quest'arma dall'arsenale della BCE, la situazione europea non appare, forse, ancora così drammatica.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}