Il Giappone è una delle maggiori potenze mondiali, con il quarto prodotto interno lordo assoluto e un elevato reddito pro capite, ma altri numeri scalfiscono tale scenario quasi idilliaco

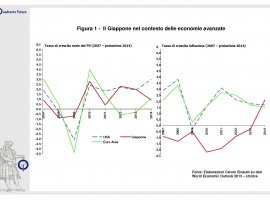

Il Giappone è una delle maggiori potenze mondiali, con il quarto prodotto interno lordo assoluto (dopo Stati Uniti, Cina e India), con un tasso di crescita nel 2012 e nel 2013 pari al 2% (Figura 1).

Anche il reddito pro capite, pari a 32.500 dollari circa, è elevato e il tasso di disoccupazione (4,4%) è poco più alto di quello "fisiologico"; la speranza di vita è pari a 84 anni (seconda solo alle minuscole Monaco e Macao) e praticamente non esiste povertà. Da questi dati, sembrerebbe essere una nazione in salute, dove si lavora e si vive a lungo, mediamente con un certo benessere.

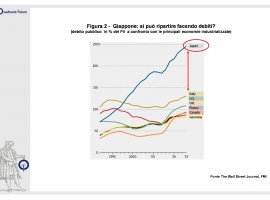

Ma altri numeri sembrano scalfire tale scenario quasi idilliaco: il Giappone ha il rapporto debito pubblico/Pil che sfiora il 250% (Figura 2), il rapporto deficit/Pil al 10%, e, spostando l'attenzione sul lato sociale, uno dei tassi di suicidi più alti al mondo (uno ogni 15 minuti pari a circa 30.000 all'anno), il più alto per quanto concerne l'età studentesca. Proviamo a capirne di più.

Partiamo dal governo: da un anno è in carica il Primo Ministro Abe, tornato alla guida del Paese dopo il primo mandato del 2006/2007, votato a dicembre 2012 da 328 deputati su 478. Tali elezioni erano state indette in via anticipata dall'allora premier in carica Noda, in un Giappone in cui vi era un enorme clima di sfiducia a causa della crisi in cui imperversava il Paese, colpito anche dal disastro nucleare dell'11 marzo 2011 di Fukushima le cui radiazioni hanno provocato e continueranno a provocare negli anni a venire morti su morti. Il Paese in cui si stava affacciando Abe per la seconda volta era depresso e si riusciva difficilmente a vedere una strada di risalita.

I pilastri su cui si è basata la propaganda di Abe ("le cosiddette tre frecce" della Abenomics) sono stati orientati verso un enorme stimolo fiscale, piani di spesa pubblica da decine di miliardi di euro e riforme strutturali per incrementare la produttività. Per sostenere la crescita, Abe punta ad una forte espansione monetaria della Banca Centrale nazionale per arrivare da un'inflazione negativa ad un target del 2% nel breve termine e nel medio al 3%, visto che il Paese è a inflazione zero da circa 15 anni.

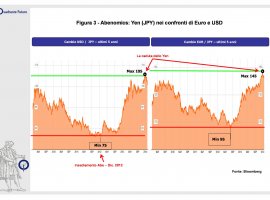

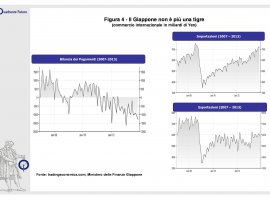

A questo è da aggiungere l'obiettivo di deprezzare lo Yen (Figura 3) per dare nuovo slancio alle esportazioni

(Figura 4) che hanno subito un sostanziale rallentamento a causa della recessione dei clientiStati Uniti e Unione Europea. La valuta locale con le politiche introdotte da Abe ha visto raggiungere i minimi su euro e dollaro sul finire del 2013 (con un deprezzamento rispettivamente pari al 36% e al 22% in un anno, dalle elezioni di Abe), anche se nel corso del 2014 le cose sono cambiate. L'indice infatti - per ora contrariamente a quanto prospettato da molti analisti con un target price sul dollaro a quota 108 per il 2014 - ha perso quota causando un apprezzamento dello yen sia nei confronti dell' euro che del dollaro.

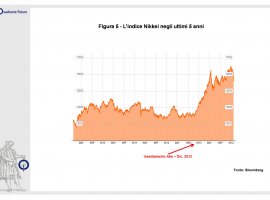

I mercati mondiali sembrano aver dato fiducia nel corso del 2013 alle prime politiche messe in atto dal governo, cogliendo altresì segnali positivi provenienti dall'esterno (Figura 5): l'indiceNikkei ha visto nel 2013 un incremento del valore di circa il 60% raggiungendo area 16.000 punti contro un incremento complessivo negli ultimi 5 anni pari a circa il 70%.

Come per il mercato valutario, però, a gennaio 2014 si assiste a un rimbalzo al ribasso (è stata sfiorata quota 14.000), non in linea - ad oggi - con quanto prospettato dai target di alcuni analisti per il 2014, cioè per il Nikkei quota 18.000 punti e nel 2015 quota 20.000. Dal primo gennaio 2014 infatti l'indice è diminuito di oltre il 13%

I motivi di tali preoccupazioni? Principalmente, guardando all'interno, i timori derivanti dal rafforzamento della valuta locale in contrasto con l'obiettivo del governo Abe - elemento che potrebbe fare riflettere sull'efficacia di tutta la politica nazionale - e, allargando gli orizzonti, alla lettura degli ultimi dati circa l'economia degli Stati Uniti (basti pensare, ad esempio, all'indice manifatturiero che crolla ai minimi da maggio 2013, a 51,3 punti, e ai dati sulla disoccupazione).

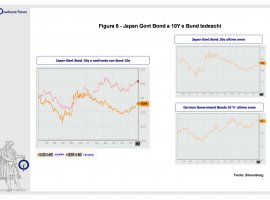

Visti i preoccupanti dati descritti rispetto a debito pubblico e deficit corrente, ci aspetteremmo bond governativi a dieci anni (Figura 6) a livelli dell'Italia quantomeno, ma non è così. Infatti il rendimento, a gennaio 2014, è pari allo 0,73%, contro i bund tedeschi a 1,94%, e nell'ultimo anno assistiamo a un decremento di quasi l'11%, contro un incremento dei bund di circa il 25%.

Il mercato in sostanza non si preoccupa del rischio Giappone e attribuisce un rischio Paese risibile, meno della tanto solida e parametro di riferimento Germania. Addirittura il Giappone può permettersi di fare carry trade cioè detenere debito pubblico di Paesi quali gliStati Uniti o altri Europei remunerato al 2% (e più) e pagare il proprio con interessi a dieci anni inferiori e addirittura, come visto, sotto l'1%. Durerà?

A sostenere, quanto meno in parte, la probabile sottovalutazione con cui il mercato "guarda" ai titoli di Stato giapponesi sono almeno due aspetti di cui tenere conto: il primo è che il Giappone ha la possibilità di stampare moneta, grazie agli interventi della Banca Centrale e il secondo è relativo al fatto che in sostanza il debito nazionale è nelle mani degli stessi giapponesi, che sono storicamente una popolazione con un' alta propensione al risparmio. Inoltre il Giappone ha un sistema fiscale per cui è presumibile pensare che ci possa essere un incremento degli introiti nei prossimi anni.

Recentemente il governo Abe ha deciso di incrementare l'IVA dal 5 all'8% e dall'ottobre del 2015 dall'8 al 10%, raddoppiando il valore attuale che era fermo dal 1997 (3%). L'attuale incremento all'8% è stato accompagnato da nuovi stimoli all'economia quali investimenti nel settore pubblico e tagli alle imposte dirette, in un clima generale abbastanza positivo: l'indice Tankan che calcola la fiducia delle grandi imprese giapponesi è aumentato ulteriormente nel corso dell'ultimo trimestre del 2013 da 12 a 16 punti.

Alcuni analisti pongono l'attenzione sul fatto che ci potrebbe essere un rischio "demografico": la coorte che è detentrice di parte del debito nazionale dovrebbe andare ben presto in pensione e conseguentemente non risparmiare più, smettendo quindi di finanziare un indebitamento statale dal costo quasi nullo. A debito pubblico quantomeno costante, quindi dovrebbe aumentare la quantità detenuta dal mercato in quanto la coorte successiva è meno numerosa e necessariamente detiene uno stock di risparmio inferiore.

Ma a quali prezzi il mercato internazionale sarà disposto a comprare il debito giapponese, che i futuri anziani, in numero inferiore, non compreranno più? Di certo, non ai prezzi "amici" di risparmiatori nazionalisti locali. Nei prossimi anni uno scenario potrebbe quindi essere il seguente: il Pil tendenziale e il risparmio nazionale dovrebbero andare diminuendo a causa del fatto che la coorte produttiva sarà inferiore a quella attuale, con un aumento del deficit corrente e dei rendimenti dei titoli di Stato, che saranno acquistati sempre in parte maggiore da investitori internazionali. Sarà sostenibile?

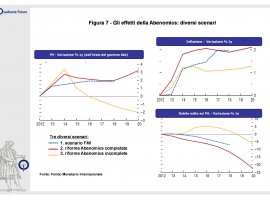

Molti analisti, tra cui quelli del Fondo Monetario Internazionale (Figura 7), pongono attenzione alle politiche che sono adottate dal primo ministro Abe, sulle tre frecce di cui si compone il suo intervento. Il rischio è che se non verrà completamente scoccata la terza freccia, quella delle riforme strutturali, il processo possa rimanere incompleto e i risultati si possano tradurre in una semplice scossa inflattiva di brevissimo periodo con alti rischi nel medio, come descritto.

Il Giappone necessita di riforme strutturali volte ad incrementare la competitività dell'economia, affinché ci possa essere una ripresa sostenibile nel medio - lungo periodo, di deregulation, di attirare investimenti esteri magari attraverso la creazione di zone economiche speciali, di liberare il risparmio inefficiente delle imprese ed immetterlo in investimenti produttivi favorendo l'incremento del prodotto interno lordo per il quale le proiezioni del FMI per il 2014 sono addirittura inferiori, oltre che agliStati Uniti, anche alla malata Europa.

Senza un programma di riforme solido e completato, il rischio è quello già indicato dal FMI nell'ultimo rapporto, e cioè di uno scenario ancora più nero rispetto a quanto sarebbe stato senza gli interventi in campo monetario e fiscale (le prime due frecce). Sarà Abenomics o, come prospettato da alcuni con il riferimento biblico, Abegeddon? I prossimi mesi saranno cruciali per capirne di più.

© Riproduzione riservata