La nuova riforma pensionistica porterà dei benefici a qualcuno. Quali sono i costi e chi li dovrà sostenere?

Il 29 Gennaio 2019 è entrato in vigore il decreto legge che contiene i due provvedimenti cardine del programma dell’attuale governo, Reddito di cittadinanza e Quota 100.

Quota 100, oggetto di questa scheda, prevede la possibilità di pensionamento anticipato per chi ha versato contributi in numero maggiore o uguale a 38 anni avendo compiuto almeno 62 anni. È utile, prima di entrare nel merito della legge, ricordare alcuni aspetti importanti del panorama pensionistico del nostro paese.

Uno sguardo d’insieme

Ci sono una premessa della quale tener conto e tre fattori determinanti da tenere sotto controllo quando si parla del sistema pensionistico italiano.

Premessa: il sistema pensionistico italiano è un sistema a ripartizione. I lavoratori di oggi, attraverso il versamento di contributi pensionistici, pagano la pensione ai pensionati di oggi. Il sistema tende ad essere sostenibile quando la forza lavoro è in grado di farsi carico, con i contributi versati, dell’erogazione del servizio pensionistico nello stesso istante temporale. Ecco perché la questione anagrafica risulta centrale in un’analisi scevra da propagande elettorali.

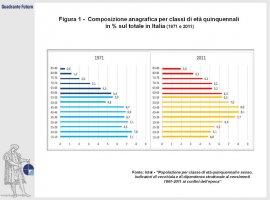

Primo fattore, l’Italia è un paese che sta invecchiando. La Figura 1 riporta le percentuali demografiche per fasce di età (della popolazione fra i 15 e gli 89 anni), evidenziando un chiaro sviluppo tra quelle del 1971 e del 2011. Facendo un confronto tra i due momenti storici, la percentuale di popolazione che va dai 15 ai 60 anni, ragionevolmente individuabile nella maggior parte della forza lavoro, rimane invariata intorno al 59%, a fronte di un aumento dal 16% al 26% di coloro che vanno dai 60 agli 89 anni .

Questi numeri sono confermati dall’andamento dei beneficiari totali di oggi rispetto a quelli di 30 o 40 anni fa, con un rallentamento negli ultimi 10 anni ragionevolmente attribuibile alla Riforma delle pensioni del 2011 (Figura 2, grafico sinistro). Un rallentamento presente, ma meno vistoso, si riscontra negli importi di spesa delle erogazioni dei servizi pensionistici (Figura 2, grafico destro).

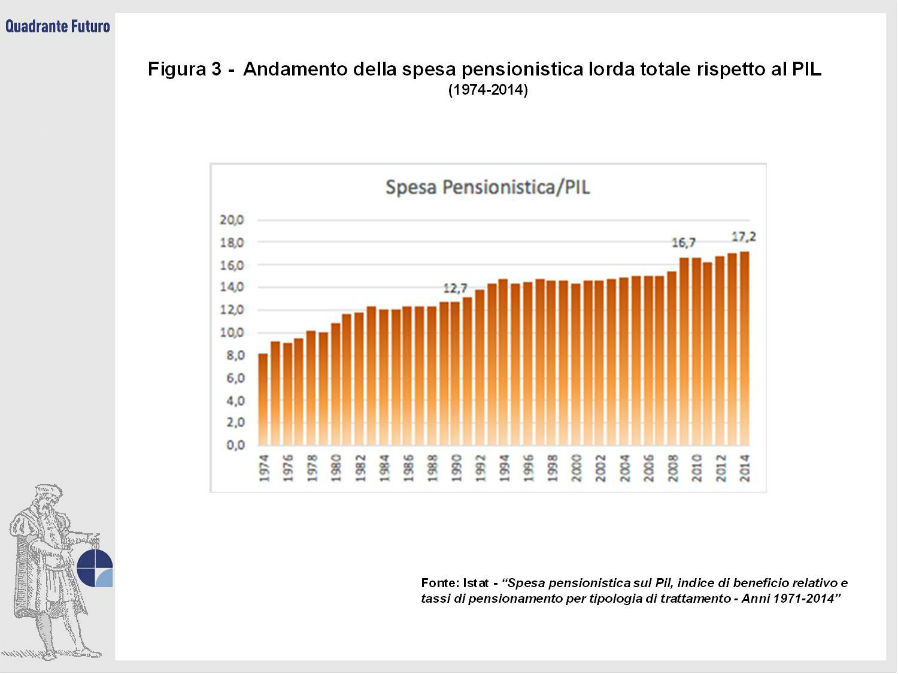

Il secondo fattore, elemento fondamentale da tenere d’occhio è infatti la spesa totale, sia in termini assoluti sia in percentuale del PIL. La Figura 2 mostra un andamento che non conosce rallentamenti. La spesa totale è cresciuta dal 2010 al 2017, da 258 a 287 miliardi di euro. In rapporto al PIL, inoltre, la spesa lorda è passata dal 12.7% del 1990 al 17.2% del 2014 (Figura 3). Spende più dell’Italia, tra i paesi Ocse, solamente la Grecia, secondo il rapporto dell’Osservatorio Conti Pubblici Italiani (dati Eurostat 2015).

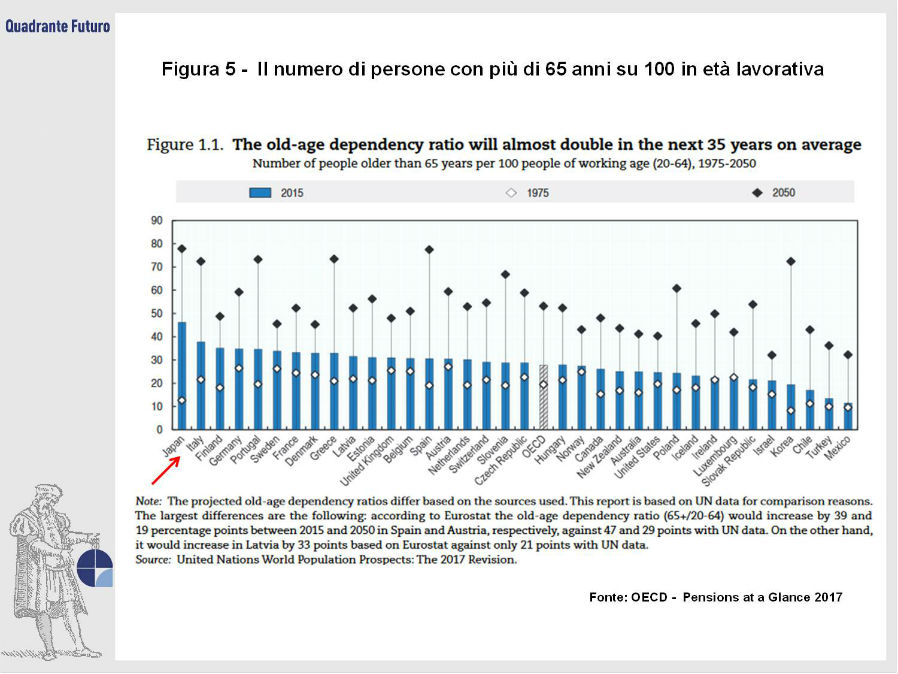

Da ultimo, ma certo non in ordine di importanza, è bene ricordare che nonostante ex lege, con l’introduzione della legge Fornero l’età pensionistica italiana risulti essere tra le più alte dei paesi Ocse (67 anni dal 2019), il pensionamento effettivo avviene in media intorno ai 61 anni per le donne e poco meno di 63 per gli uomini, rimanendo invece tra le più basse. Questo accade a causa della miriade di eccezioni che permettono pensionamenti anticipati (Figura 4 e Figura 5).

Cos’è Quota 100

Dato il quadro appena descritto, ci si aspetterebbe una certa prudenza nell’affrontare il tema, e ancor di più i conti che gravitano intorno al mondo pensionistico italiano, visto che Quota 100 mette in campo risorse pari a 20 miliardi in un orizzonte temporale di 3 anni (ha una natura sperimentale che prevede uno stanziamento per un solo triennio).

Vediamo a questo punto le caratteristiche tecniche:

-Prepensionamento con almeno 62 anni di età e 38 anni di contributi versati; divieto di cumulo con redditi da lavoro superiori ai 5000 € annui. Differimento trimestrale o semestrale;

-Riduzione dell’anzianità contributiva per accesso al pensionamento anticipato: da 42 anni e 3 mesi a 41 e 10 mesi per gli uomini, un anno in meno per le donne. Decorrenza con finestre trimestrali dalla data di maturazione dei requisiti di cui sopra.

-Opzione donna: prepensionamento per lavoratrici con almeno 35 anni di contributi, avendo compiuto rispettivamente 58 anni per le dipendenti e 59 per le autonome.

-Abrogazione degli incrementi di età pensionabile per effetto dell’aumento della speranza di vita per i lavoratori precoci (coloro che hanno accumulato una contribuzione effettiva di almeno 12 mesi antecedente il diciannovesimo anno di età)., che rimane fissa a 41 anni. È bene fare chiarezza su questo ultimo punto, visto che durante la presentazione in conferenza stampa questo dettaglio era stato messo in ombra: l’abrogazione riguarda solamente lavoratori in stato di disoccupazione, che hanno a carico un parente con situazione di handicap, hanno riduzione di capacità lavorativa o svolgono attività cosiddette “gravose”. Sono esclusi tutti gli altri lavoratori precoci.

Superamento della legge pensionistica precedente quindi? Non pare.

Primo, quota 100 è prevista solamente per chi raggiunge i criteri contributivo-anagrafici di cui sopra. Per tutti gli altri le regole di pensionamento rimangono quelle fissate dall’ordinamento in vigore. Secondo, anche la platea che potrà beneficiare della riforma (circa 600 mila persone, l’Inps stima richieste per un numero pari a 220 mila), dovrà subire un ricalcolo rispetto ai contributi che non verranno versati grazie al prepensionamento. Nel primo anno non vi è quindi una penalizzazione per aver scelto l’opzione Quota 100, bensì una riduzione sostanziale dell’assegno pensionistico dovuto ai mancati versamenti. Di conseguenza, la differenza tra ciò che si percepirà e quello che si avrebbe avuto senza aderire all’opzione è determinato dai vincoli dettati dalla riforma precedente: ma non si diceva di volerla abolire?

Conclusioni

È ovvio che questa riforma porterà dei benefici a qualcuno. Le domande da porsi sono: a che costo e chi paga?

Il costo è alto se si considera che la voce di spesa pensionistica in Italia risulta già essere una tra le più alte al mondo in percentuale al PIL e che il deficit tra contributi versati e prestazioni pagate ammonta a circa un terzo della spesa totale. In altre parole, il sistema è reso sostenibile solamente da una sostanziale copertura erariale. Un rapporto dell’Unione Europea del 2018 stima che il deficit contributivo rispetto alle erogazioni nel 2016 ammontava a 88 miliardi di euro.

Veniamo ora a chi paga. Una parte del finanziamento, inserito in legge di Bilancio 2019, verrà dallo stop all’adeguamento all’inflazione per le pensioni superiori a 3 volte il minimo. La parte rimanente sarà finanziata a debito, ergo pagheranno le generazioni più giovani, che, prima o poi, dovranno fare i conti con un debito pubblico in crescita e dalle dimensioni già elefantiache. In Italia molti diritti sono acquisiti anche in parte a scapito di coloro che ne hanno e ne avranno sempre meno di garantiti in futuro. Questa manovra quindi, è una redistribuzione di risorse da chi avrà poco a chi oggi, in confronto, ha già molto.

Considerando i trend demografici mostrati all’inizio non è difficile capire per quale motivo si spinga così tanto sul tema delle pensioni. Con un 26% di popolazione in età pensionabile e un 14% che si appresta ad entrarvici nei prossimi 10 anni, i numeri cominciano a essere sostanziosi: e alle urne, i numeri contano.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}