Il ritorno alla crescita dello “zero virgola” del Pil italiano nel 2024 è considerata la baseline sia del governo, sia degli istituti statistici e di previsione. Tuttavia, come nel 2023, anche nel 2024 saranno possibili le sorprese, mese per mese, magari in conseguenza del mutamento del contesto internazionale. Per tenerne conto e seguire il ciclo economico nel corso del 2024 il Centro Einaudi ha realizzato l’indice I-FAST. Adesso segnala una specie di “calma piatta”, ossia è consistente con l’ipotesi di crescita da “zero virgola”, ma cambierà 12 volte nel corso dell’anno e noi lo pubblicheremo per informare i nostri lettori delle accelerazioni e delle decelerazioni della congiuntura, tempestivamente.

La crescita dello “zero virgola” non è sufficiente a fare da sottostante alla soluzione dei problemi strutturali del paese, dall’ingente debito pubblico, al finanziamento del welfare state all’adeguamento dei salari reali.

Il 2023 è andato peggio delle previsioni

A gennaio dell’anno scorso l’Istat stimava la crescita probabile del Pil in termini reali nel 2023 pari all’1,2 per cento. Conosceremo alla fine di gennaio 2024 la stima preliminare dell’intero 2023, ma i principali istituti sono concordi nel giudicarla inferiore alla baseline, dal +0,4% di Confindustria al +0,6% della Banca d’Italia.

Nel 2024 la baseline dell’Istat (aggiornata a dicembre 2023) dovrebbe essere di +0,7%, ma come abbiamo già visto nel 2023, le cose potrebbero sia mettersi peggio, ma anche meglio. Come fare a seguire l’andamento mese per mese di un consuntivo che si forma su base annuale?

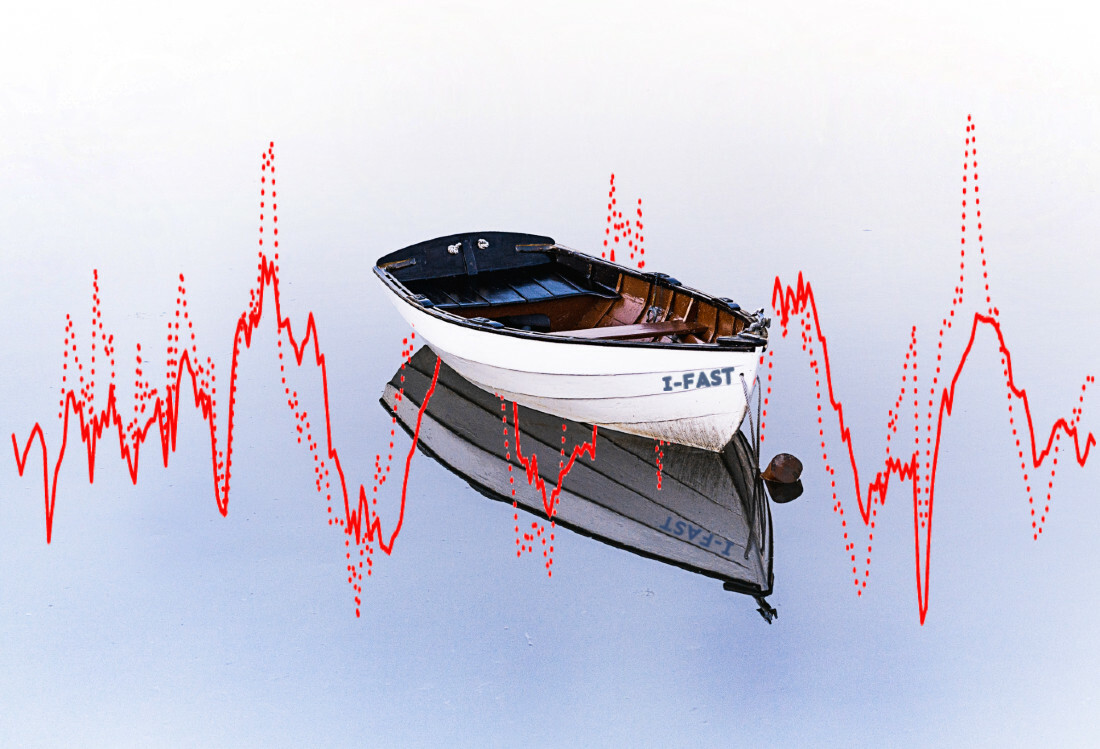

Proponiamo ai nostri lettori uno strumento del Centro Einaudi. Si tratta di un indicatore, che abbiamo chiamato I-FAST; esso sta per Italian-fast and accurate statistical tracker. In pratica, I-FAST segue mese per mese l’andamento di 9 variabili sensibili alle condizioni del ciclo economico generale e restituisce un valore mensile, pari al numero di deviazioni standard (d.s.) dalla media aggregata degli ultimi 24 mesi. Questo vuol dire che se I-FAST è superiore a zero, allora l’economia sta accelerando rispetto alla media degli ultimi due anni. Se viceversa I-FAST è inferiore a zero, l’economia sta decelerando.

L’indice I-FAST, come si vede dalla figura seguente, è reattivo all’andamento ciclico dell’economia. Secondo I-FAST, il picco negativo della recessione da pandemia era stato toccato ad aprile del 2020 (con un valore di -3,8 d.s. rispetto alla media a 24 mesi). Ma è da notare che alla fine del 2019 le cose già non andavano particolarmente bene per l’economia italiana, giacché I-FAST era già caduto in territorio negativo (-1 d.s.). A giugno del 2021 la ripresa post pandemica aveva raggiunto la sua velocità tipica, che riuscì a mantenere fino a ottobre del 2021 (+1,2 d.s.). E’ da notare che secondo l’indice I-FAST il ritorno alla crescita di zero-virgola non è stata una “sorpresa” del 2023, perché I-FAST aveva invaso il territorio negativo più o meno a giugno del 2022, e a settembre del 2022 era già a -1,2 d.s., tanto da rendere ragionevole che la crescita del 2023 non sarebbe stata all’altezza delle previsioni di consenso, normalmente influenzate dall’ultimo periodo.

Come andrà il 2024?

Il valore di dicembre 2023 è ancora in territorio negativo (-0,84 d.s.), ma l’indice sta progredendo in termini stagionali (o tendenziali), da circa un anno, il che potrebbe significare che il “consumo di crescita” potrebbe essersi esaurito.

C’è comunque differenza tra una congiuntura che cessa di peggiorare e una congiuntura che inizia a migliorare e il caso italiano per ora si può classificare nel primo caso, non nel secondo.

Guardando dentro l’indicatore I-FAST, gli indicatori elementari in maggiore progresso sono quelli che segnano la riduzione dell’inflazione, la minore tensione sui tassi di interesse e il miglioramento delle condizioni di liquidità. Pesano invece sul versante negativo sia i consumi interni che gli investimenti strumentali.

I consumi hanno trascorso la prima metà del 2023 traendo forza dal disinvestimento della liquidità in eccesso accumulata durante il periodo pandemico nei conti correnti. Successivamente, le famiglie hanno dovuto fare i conti con il potere di acquisto del reddito; in particolare le famiglie con redditi da lavoro dipendente, intaccato dall’inflazione e non ancora restituito dai nuovi contratti di lavoro hanno rallentato la dinamica della spesa perché i salari e gli stipendi unitari reali, in media, si sono abbassati e non hanno ancora recuperato i livelli precedenti. Per quanto riguarda gli investimenti, pesa sulla loro programmazione non solo l’aumento dei tassi di interesse a causa della politica monetaria, ma anche l’incertezza. Le imprese devono affrontare un contesto più incerto non solo economicamente, ma anche in termini tecnologici e geopolitici e, probabilmente, stanno rallentando gli investimenti in attesa di schiarite di orizzonte, per il momento non evidenti.

Per queste ragioni, il ciclo economico italiano è ricaduto nel solito andamento da “zero virgola”. I-FAST ci aiuterà a distinguere, nel corso dell’anno, le eventuali accelerazioni o decelerazioni del ciclo economico.

La crescita “Zero virgola” è sufficiente?

Osservare il ciclo economico nel breve periodo diventerà sempre più importante, da adesso in poi. L’economia italiana dovrà infatti affrontare il problema del controllo dei suoi conti pubblici, aggredendo il suo debito pubblico, se non da oggi, dal 2025, quando il nuovo “patto di stabilità e crescita” entrerà nel vivo dell’applicazione e l’Italia rischierà di finire nel cosiddetto “braccio correttivo”. In secondo luogo, l’invecchiamento della popolazione e l’aumento delle fragilità delle famiglie giovani, ricordate anche dal capo dello Stato nel suo discorso inaugurale, genereranno un aumento della domanda sia di prestazioni pensionistiche, sia di servizi nuovi del welfare state. In terzo luogo, la questione della dinamica salariale e il ristagno dei salari reali sono una concreta emergenza, che neppure il salario minimo avrebbe potuto sanare, se fosse stato introdotto. Per risolvere questi tre problemi strutturali non c’è che la “crescita vera” del Pil, quella guidata dall’aumento della produttività media del lavoro e della produttività totale dei fattori: entrambe (soprattutto la seconda) sono state latitanti nell’ultimo ventennio o, piuttosto, sono state concentrate solo nella ristretta pattuglia di imprese di medie dimensioni internazionalizzate, che produce dal 5 al 10 per cento del Pil. Nelle ipotesi dell’Europa, le riforme in corso e il PNRR dovrebbero innescare il cambiamento qualitativo del processo di crescita economica, tanto da abbandonare progressivamente il sentiero dello “zero virgola”. Quest’ultimo, sia chiaro, non è tranquillizzante anche se non ha davanti il segno meno, perché dimensionalmente non può risolve i tre grandi problemi strutturali italiani. Se dovessero ingigantirsi o incancrenirsi, nel medio termine ci troveremo declassati in un angolino scomodo del G20.

Grazie a I-FAST aiuteremo i lettori a seguire gli sforzi mensili dell’Italia che deve affrancarsi dalla crescita economica insufficiente.

© Riproduzione riservata