Il ragionamento sull'Euro-area si snoda così: 1) ci chiediamo quanta crescita dell'economia sia scontata nei prezzi delle azioni statunitensi ed europee; 2) perciò, se la crescita “in pancia” alle azioni europee, a differenza di quelle statunitensi, è bassa, allora i primi segnali di una ripresa – anche modesta purché sostenibile - potrebbero spingere gli investimenti finanziari verso l'euro area; 3) se questo avvenisse, si capovolgerebbero i flussi degli anni passati, come si evince anche dalle valutazioni relative dei titoli.

1- Per analizzare il primo punto, seguo un ragionamento mutuato da un lavoro di Giuseppe Russo (1). Se le azioni hanno un rendimento (dividendo su prezzo) del 4% e se le obbligazioni del Tesoro (cedola su prezzo) hanno un rendimento del 4%, allora il valore attuale perpetuo dei dividenti futuri è pari a 1, ossia la Borsa sconta solo le cedole, che non possono crescere, mentre non sconta alcuna crescita dei dividendi, che, al contrario, possono crescere. Prendiamo il rendimento delle obbligazioni statunitensi e tedesche (in media storica, quello corrente è troppo basso) e confrontiamolo con il rendimento corrente delle azioni statunitensi ed europee. Il rendimento corrente delle azioni statunitensi è del 2% e il rendimento storico (mediano) delle obbligazioni è del 4%. Il rendimento corrente delle azioni europee è del 3% e il rendimento storico (mediano) delle obbligazioni tedesche è del 3,5%. Dunque nel caso statunitense la crescita economica attesa (implicita nei differenziali di rendimento) è pari al 50% del valore corrente delle azioni (1-(2%/4%)=50%), mentre nel caso europeo la crescita economica attesa è pari al 15% del valore corrente delle azioni (1-(3%/3,5%)=15%). Ossia le borsa statunitense ha dei prezzi che si giustificano solo se c'è una gran crescita, mentre quella europea ha dei prezzi che si giustificano anche se la crescita è molto modesta.

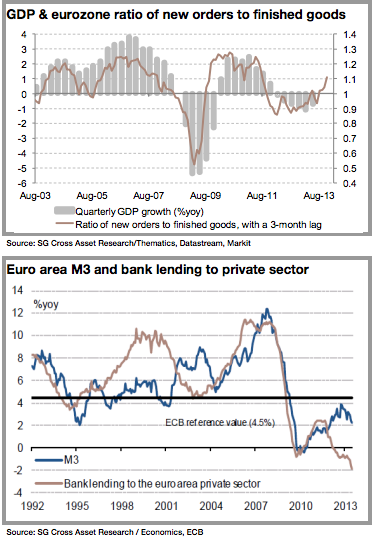

2- Morale, se la crescita comincia a manifestasi in Europa, come sembra dai primi segnali, le sue azioni diventano attraenti, perché la scontano in misura minima. Vediamo i segnali. Prendiamo un indicatore che anticipi l'andamento dell'economia nel suo complesso. Esso è composto dagli ordini in arrivo in rapporto agli ordini che sono stati completati. E' un indicatore solo industriale, mentre l'economia è composta anche dai servizi, ma questo indicatore è sempre riuscito ad anticipare l'evoluzione complessiva. Bene, ultimamente si è impennato (2). Se le cose in futuro andassero come in passato, l'economia dell'euro area nel suo complesso (ossia il PIL) si dovrebbe riprendere. Prendiamo un altro indicatore, quello dell'offerta di moneta e di credito. Il primo è l'aggregato M3 (Moneta + Depositi Bancari + Attività finanziarie liquide come i BOT), il secondo è la variazione dei crediti del settore bancario all'economia. Con la crisi – e dunque dal 2007 - la crescita (si noti la crescita non lo stock) dell'offerta di moneta si è contratta, così come è accaduto per la crescita (si noti la crescita non l'ammontare complessivo) del credito. Ultimamente, l'offerta di moneta si sta riprendendo, mentre quella del credito si sta contraendo. Si noti che ultimamente - e a differenza del passato - si sta riducendo lo stock del credito. L'offerta di credito si sta contraendo perché le banche accantonano risorse a fronte dei crediti dubbi e riducono la leva, ossia il rapporto fra attivo e patrimonio netto. In conclusione, abbiamo dei segnali di ripresa con il settore bancario che “frena”.

3- Abbiamo sostenuto (§1) che nel caso delle azioni statunitensi la crescita economica attesa è pari al 50% del valore corrente delle azioni, mentre nel caso europeo essa è pari al 15% del valore corrente delle azioni. Ossia, la borsa statunitense ha dei prezzi che si giustificano solo se c'è una gran crescita, mentre quella europea ha dei prezzi che si giustificano anche se la crescita è modesta. Abbiamo anche sostenuto (§2)che in Europa si hanno dei segnali di ripresa, con il settore bancario che “frena”. Morale, se la crescita comincia a manifestasi in Europa, come sembra dai primi segnali, le sue azioni diventano attraenti, perché la scontano in misura modesta. Vediamo le altre implicazioni (3). Total ha una capitalizzazione pari a 10 volte le proprie riserve di petrolio, mentre Chevron ha una capitalizzazione pari a 20 volte le proprie riserve di petrolio. E' mai possibile che un barile "francese" estratto dalla prima valga la metà di un barile "statunitense" estratto dalla seconda? No, e infatti prima della crisi i multipli di capitalizzazione di borsa sui barili sotto controllo delle due imprese erano simili. Allora che cosa è successo? Gli investimenti finanziari si sono (relativamente) spostati verso la borsa statunitense durante la crisi (dal 2009), con ciò “gonfiando” i prezzi delle azioni di alcune imprese statunitensi, e “sgonfiando” quelli di alcune imprese europee. Ossia, dal 2009, la maggioranza degli investitori ha seguito l'approccio detto del “top down”, quello che privilegia il ragionamento che parte dagli andamenti macroeconomici, mentre ora potrebbe tornare in voga quello detto del “bottom up”, quello che parte dall'andamento relativo delle imprese. Gli investitori negli ultimi anni hanno evidentemente temuto un possibile “avvitamento” dell'Europa, perché non contrastato da politiche fiscali e monetarie ultra espansive – come quelle statunitensi, inglesi, e giapponesi (4) - e ne sono usciti. Ora, potrebbero rientrare.

(1) http://bepperusso.altervista.org/what-happens-to-the-us-stock-market-if-the-recovery-slows-down/

(2) http://ftalphaville.ft.com/files/2013/09/SocGen_Euro.png

(4) Sul versante dei titoli pubblici sia la Banca Centrale d'Inghilterra (http://www.linkiesta.it/debito-pubblico-banche-deficit) sia quella del Giappone sono intervenute con acquisti massicci (http://www.linkiesta.it/banche-centrali-politica). La Banca Centrale Europea, che segue il Fiscal Compact (http://www.linkiesta.it/cosi-il-giappone-combatte-lo-sciopero-del-debitore), non è intervenuta in misura massiccia in acquisto dei titoli di stato, ma ha finanziato le banche di credito ordinario – soprattutto quelle spagnole e italiane - che li compravano. Vale a dire è intervenuta, ma “indirettamente” (http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/1447-long-term-refinancing-operations.html). La politica monetaria ultra espansiva degli Stati Uniti sta giungendo al termine: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3527-asset-allocation-luglio-2013.html

© Riproduzione riservata

{kind=link}