I mercati finanziari hanno oggi due caratteristiche: le azioni (soprattutto negli USA, il mercato che guida tutti gli altri) non sono a buon mercato (1), i rendimenti delle obbligazioni sono molto compressi (2). E' possibile che questa combinazione - i rendimenti compressi che spingono a comprare le azioni care - possa durare per le decisioni asimmetriche delle banche centrali (3). Intanto che dura questo effetto asimmetrico, crescono i segnali che le cose possono accelerare verso il campo negativo (4). Segnali che sono percepiti, ma, allo stesso tempo, subissati dalle vicende che riguardano Donald Trump (5). Nella seconda parte dell'asset allocation trovate un'analisi sul possibile miglior andamento relativo della borsa europea.

1 - Il punto sui mercati (di Giorgio Arfaras)

Negli ultimi anni i mercati delle azioni anche quando sono flessi, visto che poi non è accaduto nulla di rilevante sul versante negativo, si sono ripresi. Attenzione a non credere che le azioni abbiano fatto nel periodo meglio delle obbligazioni, perché queste ultime - su un orizzonte lungo - hanno mostrato dei rendimenti maggiori (6). Poiché perdura l'idea che “alla lunga” le azioni facciano meglio delle obbligazioni, ecco che si ha chi pensa che le seconde abbiano negli ultimi tempi fatto peggio delle prime (7). Inoltre, negli ultimi tempi non si è registrato alcun evento davvero negativo, come si poteva pensare che potessero essere la caduta della borsa cinese (8), il terrorismo (9), e la guerra in Ucraina (10).

I mercati, scossi negli ultimi anni solo temporaneamente da eventi di ordine economico e politico, si sono convinti che nulla di grave possa davvero loro accadere (11). Di conseguenza sono diventati “auto-compiacenti” (12). L'esperienza insegna però che i mercati, dopo un lungo periodo di calma, decidono di cambiare direzione, lo fanno molto in fretta, e la flessione accelera per la presenza di meccanismi che possiamo definire tecnici (13).

L'avvenimento cruciale degli ultimi tempi sono state le elezioni in Francia, che non hanno visto prevalere le “forze anti sistema” (14). La vittoria delle forze pro-Euro e pro-UE non porterà necessariamente ad un accordo di lunga durata fra la Francia e la Germania, perché troppe sono le differenze sull'impostazione della politica economica (15). Nonostante tutto, si va avanti, con i mercati finanziari europei che possono risentirne positivamente (16). La seconda parte della nota si concentra sulla borsa europea in rapporto a quella statunitense. In questa sede ci concentriamo sulle vicende contingenti, quelle strutturali sono state affrontate in altra sede (17).

1 – I numeri si trovano in questa banca dati:http://www.multpl.com/shiller-pe/;

2 – L'anomalia storica di una curva dei rendimenti molto schiacciata è analizzata qui: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/4205-il-costo-del-denaro-dal-3000-a-c.html;

3 – Le banche centrali espandono molto la loro politica quando “le cose vanno male”, ma la contraggono poco quando “le cose vanno bene”: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4660-ifigenia-fra-bolle-e-stagnazione.html; vedi anche la nota (12)

4 – La parte sulla fragilità della borsa statunitense: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4681-asset-allocation-aprile-2017.html, le cui conclusioni sono: “La borsa statunitense è salita scommettendo sulle promesse della nuova Presidenza, e sul sostanziale controllo del costo del debito. Se le scommesse sulle politiche di Donald Trump si avverassero, il costo del denaro salirebbe oltre le attese. La borsa (e le obbligazioni private) dovrebbero di conseguenza registrare la forte debolezza delle imprese derivante dal maggior costo del denaro, quando la loro capienza - il margine lordo o l'EBIT sugli oneri finanziari - non è cresciuta abbastanza da reggere il maggior debito che intanto è stato cumulato. Se così fosse, avremmo anche la rottura del meccanismo che ha aiutato a portare su la borsa negli ultimi decenni: la domanda da parte delle imprese di azioni proprie superiore all'offerta”.

5 – https://www.ft.com/content/94577caa-3c45-11e7-821a-6027b8a20f23; http://www.centroeinaudi.it/agenda-liberale/articoli/4700-trump,-una-farsa-americana.html;

6 – http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4491-asset-allocation-agosto-2016.html;

11 – Proprio come è accaduto in campo politico: alle Democrazie negli ultimi tempi è andata sempre bene, ma poteva anche andar male. Poiché il versante negativo degli eventi non si è palesato, ecco che è sorto l'auto-compiacimento. Si veda: David Runciman, The Confidence Trap, Princeton 2013.

14 – http://www.centroeinaudi.it/agenda-liberale/articoli/4677-il-populismo-durer%C3%A0.html;

16 – http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4691-e-giunta-l-ora-dell-europa.html; http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/4699-la-vita-media-del-debito-pubblico.html

17 - http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/4704-populismo,-ineguaglianza,-tecnologia.html

2 - La borsa europea e quella statunitense (di Stefano Puppini)

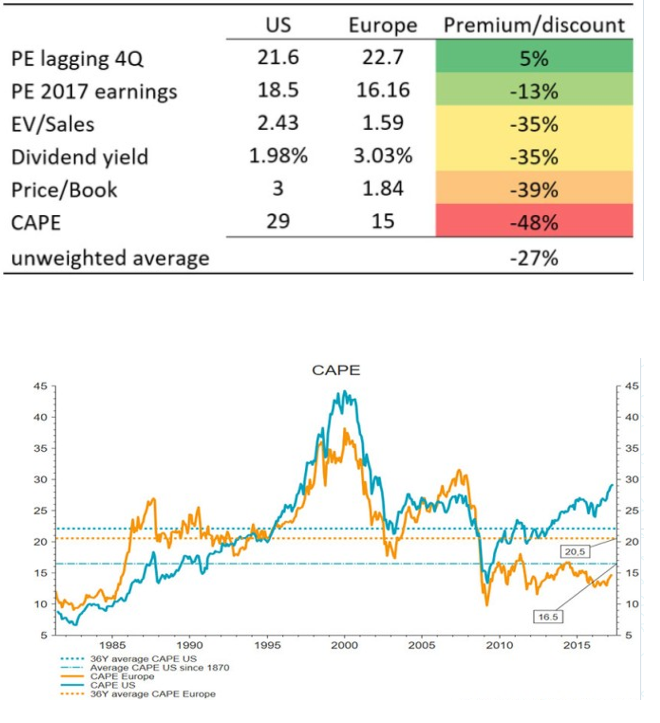

Una importante società di asset management olandese sintetizza in una efficace tabella numerica gli elementi valutativi che rappresentano la distanza che si è creata nel corso degli ultimi anni tra la borsa americana e le borse europee. Sembra che il mercato azionario americano abbia incorporato nei prezzi tutte le notizie positive evitando accuratamente gli elementi di incertezza; all’opposto le borse europee sembra si siano particolarmente sforzate nel prezzare tutte le incertezze mentre non hanno considerato eventuali elementi di positività.

Andando con ordine, si nota come il primo indicatore, il rapporto tra Prezzo e Utili dell’ultimo trimestre del 2016, sia superiore di circa il 5% in Europa rispetto agli USA, segnalando una marginale sopravalutazione europea. Ma le cose cambiano subito passando al rapporto tra il Prezzo e gli Utili attesi per i bilanci che verranno chiusi alla fine di questa’anno. Lo sconto nella valutazione è già del 13% per le 446 società dell’indice europeo rispetto alle 500 società americane considerate.

Proseguendo, il divario a favore degli USA e a svantaggio dell’Europa continua ad ampliarsi raggiungendo il 35% per due importanti indicatori come l’EV/Sales e il Dividend Yield. Il primo (EV = Debito Netto + Valore di Mercato; Sales = Fatturato) segnala la capacità delle vendite di sostenere il valore complessivo delle società; il secondo indica la capacità delle società di remunerare gli azionisti tramite la distribuzione degli utili generati.

Il livello dello sconto delle società europee aumenta ulteriormente, arrivando al 39%, in termini di rapporto tra Prezzo di Borsa e Patrimonio Netto, classico indicatore della percezione della robustezza patrimoniale delle società. In coda ai parametri utilizzati si arriva ad uno sconto del 48% prendendo in considerazione il CAPE, Cyclical Adjusted Price Earning, elaborato da Robert Shiller ed in grado di considerare l’impatto dell’inflazione sulle valutazioni di Borsa.

Come si può notare cinque indicatori su sei sono particolarmente sfavorevoli per le quotazioni europee nel confronto con le analoghe valutazioni americane. Un semplice media approssima al 27% questo livello. Proprio l’indicatore peggiore come distanza tra Europa e Stati Uniti, il CAPE, sembra essere una decisiva anomalia. Fino al 2009 le società europee ed americane hanno registrato un valore di CAPE praticamente identico o con situazioni di anomalia a volte a favore dell’Europa, a volte degli USA, fenomeni che si sono sempre regolarmente ricomposti riportando le valutazioni su livelli analoghi.

Viceversa, l’anomalia attuale è particolarmente ampia temporalmente e profonda per dimensione, dove l’Europa è ben al di sotto dei valori medi storici mentre gli USA sono su livelli storicamente elevati. Questa distorsione può essere spiegata e giustificata sotto diverse angolazioni ma dovrebbe comunque verificarsi un fenomeno di ricomposizione che vede l’Europa partire da valutazioni meno comprimibili di quanto lo siano quelle americane.

© Riproduzione riservata