Nel 2018 non vi sono state attività finanziarie che abbiano mostrato un rendimento diverso da quello piatto o negativo. La prima parte della nota si interroga sulle ragioni di questo andamento, e cerca di delineare alcune delle caratteristiche del 2019. La seconda parte allarga l'orizzonte. Si esplora prima la disputa fra Stati Uniti e Cina, che non è centrata sul commercio, ma su chi sarà la potenza egemone. Si passa alle vicende petrolifere, la cui lettura verte, di nuovo, su chi sarà egemone, ma in un ambito molto più limitato rispetto al precedente. Infine, e immancabilmente, affrontiamo l'insorgenza del Populismo. In ultimo, le conclusioni.

1 – I risultati del 2018 e l'incertezza che avvolge il 2019

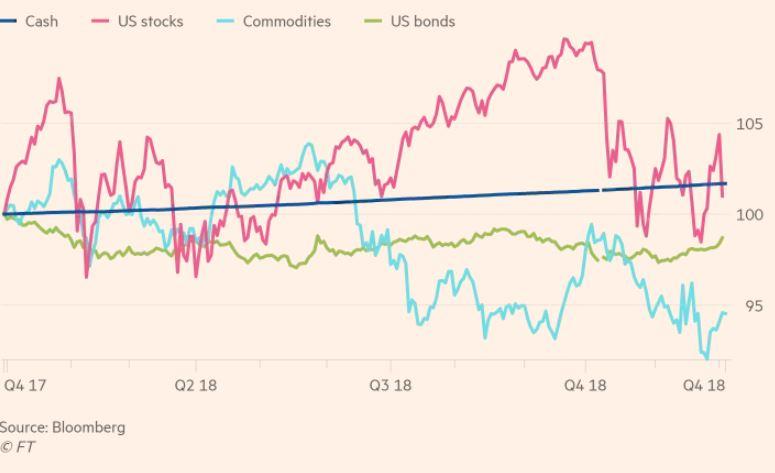

Ecco il grafico dell'andamento delle attività finanziarie statunitensi nel 2018. Come si vede, il miglior andamento – inteso come rendimento assoluto corretto per la volatilità - è stato quello delle obbligazioni a breve termine (“cash is king”).

La gran parte dei mercati azionari è flessa, e fra i maggiori quello statunitense ha mostrato un andamento piatto: https://www.yardeni.com/pub/peacockglstkytd.pdf.

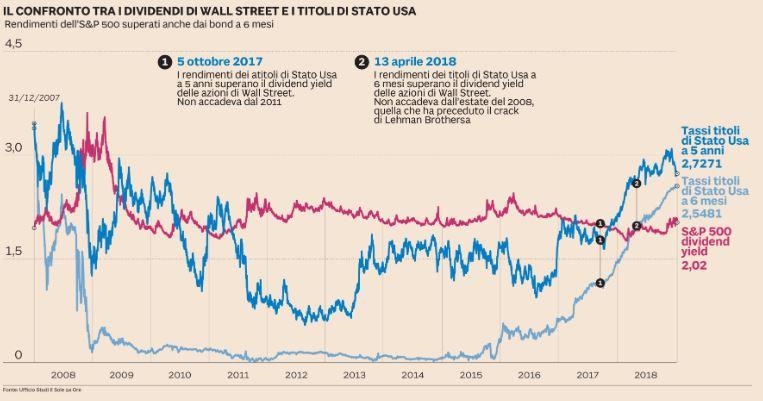

Relativamente all'universo dei rendimenti dei titoli sovrani, si ha, negli Stati Uniti, una curva che diventa piatta, i.e. i rendimenti a due anni e a dieci che si avvicinano. Questo avvicinarsi fa presagire una recessione: https://www.ft.com/content/bce006d2-f8e2-11e8-8b7c-6fa24bd5409c. La curva che diventa piatta (misurata come 10 anni meno 2 anni) è stata sì capace di anticipare le recessioni, ma non di stimarne la “tempistica”: https://www.ft.com/content/d747821a-ef1f-11e8-89c8-d36339d835c0.

Negli Stati Uniti abbiamo avuto negli ultimi anni un forte rialzo dei rendimenti decennali. Questi ultimi – sebbene siano il doppio di quelli formatisi nel decennio della crisi - sono tuttora molto compressi rispetto alla media ante crisi. I rendimenti decennali inferiori alla crescita del PIL nominale - sono un fenomeno che si è manifestato a partire dalla crisi del 2008: https://www.yardeni.com/pub/bondvigilante.pdf. La valutazione delle azioni – misurata come utili sul prezzo U/P - pare ragionevole, soprattutto se messa in relazione con il rendimento delle obbligazioni: https://www.yardeni.com/pub/valuationfed.pdf.

Il “tallone d'Achille” del mercato finanziario statunitense – e non solo - sembra così annidarsi nella relazione fra i rendimenti delle azioni e quello delle obbligazioni. Se i rendimenti salissero, le azioni ne sarebbero colpite per il maggior rendimento alternativo, se non salissero, o se scendessero, perché i mercati del reddito fisso incominciano a prevedere una recessione, le azioni potrebbero esserne colpite lo stesso, ma per la riduzione degli utili. Abbiamo così un equilibrio precario. Con due complicazioni.

La prima verte sulla relazione fra il rendimento delle azioni e delle obbligazioni. Laddove si mostra che le prime – se calcolate come U/P – Utile su Prezzo e non come Dividendo su Prezzo - rendono molto più delle seconde. Il confronto fatto in questo modo è utile per promuovere gli investimenti, perché mostra le borse sottovalutate o ragionevolmente valutate, ma è inappropriato. Perché? Si confronta un reddito per cassa - la cedola delle obbligazioni - ed uno che è per cassa solo per una parte - la parte per cassa è il dividendo, l'altra essendo il profitto trattenuto. Infatti, l'Equity Risk Premium (ERP) – il sovrarendimento delle azioni per coprire il rischio, è in questo caso calcolato sugli utili, U/P. I due redditi – quelllo delle azioni e quello delle obbligazioni - si equivalgono se sono entrambi per cassa, ossia se la parte dei profitti trattenuta e non distribuita è assicurata, in modo da diventare anch'essa certa. Ma l'assicurazione costa. E l'assicurazione si “mangia” l'ERP: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/4505-dialogo-semiserio-tra-un-economista-e-e-un-investitore-i.html. La seconda verte su come negli ultimi anni si sarebbe mossa la borsa statunitense in assenza del settore tecnologico giunto per ultimo, quello informatico. Invece di un andamento “pimpante”, ne avremmo avuto uno “normale”: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/5030-tecnologia-e-dintorni-iii.html

Quanto fin qui detto ci porta ad uno snodo importante, non ancora emerso a sufficienza nel sistema mediatico. Un gruppo di imprese – soprattutto tecnologiche e soprattutto negli Stati Uniti – registra dei risultati di bilancio sempre maggiori. Questa dinamica concentra i settori tecnologici in poche imprese. Questa dinamica si manifesta anche in quelli non tecnologici, ma in maniera meno marcata. Ciò porta - con la riduzione della concorrenza - al diffondersi delle “rendite”, ossia dei redditi maggiori di quelli che si avrebbero se la concorrenza prevalesse. Gli effetti di questo andamento, ormai consolidato, sono: a) una minor dinamicità dell'economia – le imprese una volta che riescono a conquistare un semi-monopolio tendono a non investire come prima, b) una maggiore diseguaglianza – i profitti crescono molto più dei salari, e c) una minor legittimità del Capitalismo - per effetto della minor mobilità sociale. L'analisi si trova qui: The Economist, The Next Capitalist Revolution, Novembre 2018, a pagina 11 e poi da pagina 43. E qui: F. Diez, D. Leigh, S. Tambunlertchai, Global Market Power and its Macroeconomic Implication, IMF Working Paper, Giugno 2018.

2 – Stati Uniti e Cina

L'apertura alla Cina di Mao che si era avuta con Nixon e Kissinger aveva lo scopo di dividerla dall'Unione Sovietica. Una decina di anni dopo l'apertura la Cina di Deng si riforma. Una decina di anni dopo le riforme di Deng l'Unione Sovietica si dissolve.

Ed ecco che in Occidente si diffonde l'idea che - raggiunta una certa soglia di sviluppo economico, un certo benessere – sarebbe sorta spontaneamente la domanda di democrazia. Dopo il Socialismo - caduto in URSS e in via di dissoluzione in Cina – ecco che – si pensava a cavallo del Millennio - si sarebbe affermato l'Ordine liberale. Quest'ultimo - nella sua lettura estrema che una ventina di anni fa non sembrava assurda come può sembrarlo oggi – si era universalmente affermato e ormai non aveva alternative: l'Ordine liberale era “il compimento della storia”. Le cose non sono andate così. In Russia c'è una autocrazia, in Cina non c'è più il Comunismo, ma è vivo e vegeto il Partito Comunista: https://www.foreignaffairs.com/articles/united-states/2018-02-13/china-reckoning.

Non solo l'economia non ha meccanicamente portato alla democrazia, ma si è scoperto che persistono le Civiltà: https://www.amazon.it/dp/B000R1BAH4/ref=dp-kindle-redirect?_encoding=UTF8&btkr=1, le quali, raggiunta una dimensione critica, sono portate a “giocare in proprio”, a non sottomettersi a quella dominante: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4794-la-trappola-di-tucidide.html. Ed è questo il caso della Cina. Per esempio, il commercio nonché i rifornimenti di materie prime cinesi passano per le vie marittime dove domina la flotta militare statunitense. Ed ecco che in Cina si pensa alla “Via della seta”, che è continentale. Se il Paese emergente non si piega a quello dominante, è allo stesso tempo vero che quello dominante non accetta che l'emergente superi una certa soglia critica: http://www.limesonline.com/cartaceo/lamerica-trionfante-vuole-lo-scalpo-della-cina.

Siamo all'oggi. La disputa sull'interscambio – la Cina esporta “troppo” e importa “poco” - ha importanza, soprattutto elettorale, perché vuole risollevare le sorti dell'industria pesante degli Stati Uniti, dove è concentrata una parte dell'elettorato trumpiano. Alla fine la disputa è gestibile: https://www.economist.com/finance-and-economics/2018/12/02/the-us-china-trade-war-is-on-hold. La parte di difficile gestione è quella relativa alla crescita della potenza cinese, soprattutto nel campo dell'alta tecnologia e nello sviluppo militare. Si può allora affermare che la disputa commerciale nasconda una possibile “Guerra fredda”: https://www.ft.com/content/fe6f63ea-f964-11e8-af46-2022a0b02a6c.

Come evitare che la guerra da “fredda” diventi “calda”? In passato vi sono stati tre gravi momenti di crisi fra gli Stati Uniti e la Cina, il più famoso è il bombardamento dell'ambasciata cinese a Belgrado: https://www.foreignaffairs.com/articles/china/2018-12-03/avoiding-war-between-america-and-china?cid=int-nbb&pgtype=hpg. Nella disputa fra i due Imperi per ora nulla è accaduto, così come nulla accadde ai tempi della presenza dei missili sovietici puntati da Cuba sugli Stati Uniti. E' così ragionevole pensare che gli Stati Uniti e la Cina, se non collaboreranno in pieno, almeno non alimenteranno – perché è nel comune interesse - delle tensioni maggiori.

La disputa ultima alla Huawei con l'arresto della figlia del fondatore ruota intorno all'alta tecnologia: https://www.ilfoglio.it/esteri/2018/12/07/news/come-funziona-la-guerra-tech-tra-washington-e-pechino-228114/. Per evitare di consegnare troppo potere ai cinesi – qualora riuscissero a fornire a tutti la tecnologia della Huawei, e messo mai che questa possa raccogliere informazioni e/o smettere di funzionare quando necessario per i cinesi – i Paesi anglosassoni – Stati Uniti, Gran Bretagna, Canada, Australia, Nuova Zelanda – hanno smesso di comprarla.

3 – Il petrolio

Il primo grafico mostra l'enorme crescita della produzione statunitense di shale oil: l'impennata della curva azzurra di qualche anno fa. Il secondo grafico mostra la quasi raggiunta indipendenza energetica degli Stati Uniti.

Fino alla rivoluzione khomeinista del 1979 l’Iran e l’Arabia Saudita erano nella stessa coalizione con gli Stati Uniti. Poi l’Arabia è rimasta sotto l’ombrello statunitense, mentre l’Iran è andato allo scontro. I due contendenti sono limitrofi, le genti di osservanza sunnita e sciita vivono intorno al Golfo Persico, dove si concentra il grosso delle riserve mondiali di petrolio – quello estraibile con costi contenuti. I sauditi, nel timore che gli Stati Uniti possano un giorno ritirarsi dal Medio-Oriente lasciando mano libera ai persiani, che sono molto più numerosi e che non sono una congerie di tribù, ma uno stato radicato su una civiltà millenaria, hanno cercato di mettere fuori mercato la produzione di petrolio statunitense estratto frantumando le rocce – lo shale oil. L’incentivo a proteggere i sauditi potrebbe, infatti, venir meno, se gli Stati Uniti raggiungessero l’indipendenza energetica grazie allo shale oil, e dunque se perdessero l’interesse ad avere un presenza militare massiccia nel Vicino Oriente, lasciando mano libera alle potenze regionali, ossia all’Iran.

I sauditi dopo aver tentato – accrescendo la produzione e abbattendo il prezzo - di gelare nella culla la produzione statunitense di shale oil e di mettere in difficoltà l'Iran con i minori introiti di origine energetica, hanno - poco più di un anno fa - ribaltato la politica volta ad abbattere il prezzo del barile, perché il prezzo basso ledeva anche il loro bilancio statale e la loro bilancia commerciale. Il prezzo basso non era sufficiente a mettere fuori produzione lo shale oil, perché i suoi costi di estrazione continuano a scendere. Dunque hanno spinto nella direzione di un maggior prezzo del petrolio, riuscendoci. Ha contribuito all'ascesa anche la previsione che le sanzioni contro l'Iran avrebbe ridotto la sua offerta di petrolio. Poi, invece, l'offerta di petrolio non si è ridotta, mentre la domanda ha rallentato. Da qui la caduta successiva. Negli ultimi giorni si è riaperto l'ennesimo round di tagli dell'offerta.

4 – Il Populismo

E' opinione prevalente che il Populismo “faccia del male” all'economia, soprattutto a quella finanziaria. Due fra le spiegazioni: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/4992-pamphlet-sul-populismo-prima-parte.htm.

La prima. Le polemiche in corso nascondono una contrapposizione profonda, quella fra il popolo dei cittadini e il popolo dei creditori – Staatvolk e Marktvolk: Wolfgang Streeck, Buying Time, Verso, 2017. Il popolo dei cittadini è nazionale, quello dei creditori è internazionale; i creditori “votano” ogni giorno attraverso i mercati definendo il rischio del debito pubblico, i cittadini votano ogni cinque anni definendo le forze al governo. I primi sono interessati ai servizi dello Stato Sociale e non danno peso al meccanismo del loro finanziamento, i secondi sono interessati alla credibilità degli impegni finanziari e non badano alla legittimità politica: https://www.centroeinaudi.it/le-voci-del-centro/send/2-le-voci-del-centro/1712-lo-scontro-tra-cittadini-e-creditori.html.

Lo Staatvolk non ha degli interessi finanziari – sono in maggioranza "poveri" e quindi , al contrario dei "ricchi", posseggono solo immobili – i cui prezzi non si formano nel continuo - ma non attività finanziarie – i cui prezzi si formano nel continuo. Sono quindi poco informati. Si spiega così la crescita o la tenuta nei sondaggi dei populisti, anche in presenza di perdite in campo finanziario dovute alle politiche messe in atto proprio da loro: https://www.lavoce.info/archives/56038/quella-patrimoniale-virtuale-che-pochi-vedono/

La seconda non è altro che la prima “storicizzata”. I partiti tedeschi e austriaci – popolari e socialdemocratici – volevano negli anni Trenta proteggere il popolo dalla concorrenza che veniva dal basso, quella degli slavi. Volevano difendere il popolo anche dagli ebrei che però venivano dall'alto, dall'imprenditoria, dalla finanza, e dal giornalismo. Nel primo caso era una difesa del tenore di vita del popolo, nel secondo dalla Modernità che era (ed è) in conflitto con i costumi secolari. Gli slavi di ieri sono gli africani di oggi, mentre gli ebrei di ieri sono le élite cosmopolite e autoreferenziali di oggi che vivono nelle metropoli. Oggigiorno la maggioranza di chi vive in provincia ha votato per Brexit, per Trump, per Le Pen. L'Italia, infine, ha la “questione meridionale”: https://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/commenti/5043-la-grande-crisi-di-dieci-anni-fa-%E2%80%93-terza-puntata.html.

Napoleone III, accusato di esercitare un potere antidemocratico, sosteneva che lui era stato eletto dal popolo, mentre chi lo attaccava - la finanza e il giornalismo - aveva sì un gran potere, ma non era mai stata eletto: Pierre Rosanvallon, Le bon gouvernement, Edition du Seuil, 2015. Un schema polemico, come si vede, ricorrente.

Il Populismo non si spiega in modo meccanicistico: crisi-->disaffezione delle masse. C'è dell'altro. Il sistema di mercato si appella alla razionalità, supposta capace di definire il miglior interesse personale. Chiamiamo la sfera dell'agire del sistema di mercato Sistema II, laddove si arriva ad una decisione attraverso l'analisi dei costi e dei benefici. Esiste un'altra sfera, dove si ha l'agire intuitivo, che è mosso dal panico, dall'euforia, eccetera. Chiamiamo la sfera dell'agire fuori dalle logiche di mercato Sistema I. Nel Sistema II solo i risultati individuali sono premiati. Non si ha riguardo se i risultati siano “giusti” o meno. Ed ecco che entra in azione il Sistema I che, invece, vuole i risultati “giusti”. Si ha così la discrepanza di fondo fra “merito” e “destino”. Chi ha ottenuto dei risultati pensa di averli meritatamente guadagnati, chi non li ha avuti pensa che alberghi un'ingiustizia: https://www.centroeinaudi.it/le-voci-del-centro/send/2-le-voci-del-centro/1519-unire-il-sacro-e-il-mercato.html

5 – Conclusioni

La valutazione delle azioni – che non è distante dalla media storica - è sostenuta dai rendimenti alternativi – che, invece, sono molto distanti dalla media storica. I rendimenti delle obbligazioni, almeno a partire dagli anni Settanta, sono stati, infatti, molto più alti. Se questi ultimi salissero, perché si ha ripresa, le azioni si troverebbero, per tornare competitive, a dover erogare un rendimento maggiore, ciò che richiede un'ulteriore crescita dei profitti – molto alti rispetto alla media storica. Se, al contrario, i rendimenti scendessero, perché si ha un avvio di recessione, le azioni si confronterebbero con dei rendimenti alternativi minori, ma, proprio per effetto della crisi, avrebbero anche degli utili inferiori.

Insomma, siamo fuori dal “ciclo virtuoso” delle azioni che si ha quando gli utili sono compressi e non possono che salire, e i rendimenti sono elevati e non possono che scendere: R. Napier, Anatomy of the Bear, 2009, Harriman House.

Questo equilibrio precario deve fare i conti con l'ascesa della Cina e con la resistenza che le oppongono gli Stati Uniti. La nostra tesi è che non vi sia nulla di drammatico in questo confronto per quanto aspro. Questo equilibrio precario deve fare i conti con la volatilità del prezzo del petrolio. La nostra tesi è che con un prezzo compreso fra il 60 e gli 80 dollari si ha l'equilibrio dei conti dello stato e dei conti con l'estero dei Paesi petroliferi maggiori. I quali dovrebbero avere così tutto l'interesse a pilotare il prezzo del petrolio nell'intervallo indicato. Questo equilibrio precario deve, infine, fare i conti con il Populismo. La nostra tesi è che il Populismo potrebbe avere un'influenza negativa maggiore dell'ascesa cinese e della volatilità del prezzo del petrolio - vedi il § 6 "Approfondimenti".

Insomma, l'incertezza che avvolge il 2019 invita alla prudenza.

6 - Approfondimenti

Di seguito trovate alcune delle analisi fatte in passato: 1 - sui limiti dei referendum. Limiti che si sono palesati nel 2016, prima con Brexit e poi con la mancata riforma costituzionale in Italia, 2 - un'analisi sulla Gran Bretagna, una doppia sulla Francia, analizzata come 3.a. - le difficoltà di Macron e l'altra come 3.b. - le difficolltà a trovare un accordo con la Germania, ed, infine, una 4 - sull'Italia. Il tutto per sottolineare ulteriormente l'incertezza che avvolge il 2009, incertezza che ha avuto una lunga gestazione.

1 - https://www.centroeinaudi.it/agenda-liberale/articoli/4531-i-referendum-sono-utili.html

2 - https://www.centroeinaudi.it/agenda-liberale/articoli/4724-quali-scelte-per-il-regno-unito.html

3.a. - https://www.centroeinaudi.it/agenda-liberale/articoli/4722-i-nodi-di-macron.html

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata