Al Centro Einaudi la crisi è oggetto di studio costante. Riprendendo a grandi linee i contenuti di un seminario tenutosi lo scorso 21 settembre, con il 2012 appena iniziato proviamo a ricostruire il passato (questa settimana) e a riflettere sul futuro della crisi (la prossima settimana).

Anno nuovo, crisi vecchia.

Con i tempi che corrono, è forse il migliore augurio che ci si possa fare: la speranza è infatti di non doverne affrontare di nuove.

Da dove arriva la vecchia crisi? Alla fine dell’estate 2007 scoppia come crisi finanziaria ma nel giro di un anno passa, come un virus, all’economia reale: la produzione precipita e la disoccupazione, ovviamente, aumenta. Nel corso del 2009 la crisi inizia a colpire la politica e la stabilità sociale; si paventano le prime difficoltà dei bilanci pubblici ed esplodono le prime proteste di piazza: è crescente la difficoltà di governare, accentuata dal declino del sistema bipartitico, che aumenta le difficoltà di attuazione di qualsiasi politica economica. A proteggere dal collasso il Pil mondiale di quell’anno sono i paesi emergenti, che accusano un rallentamento ma non cedono: recenti elaborazioni dell’IMF World Economic Outlook (settembre 2011) confermano come la crisi e l’impatto sul Pil sia fondamentalmente un problema “occidentale”, con eccezioni positive (Austria, Svezia, Polonia) ma soprattutto con performance brillanti dei cosiddetti “BRICS” (la Russia in tono minore fra questi) e altri paesi emergenti (si v. grafici 1 e 2).

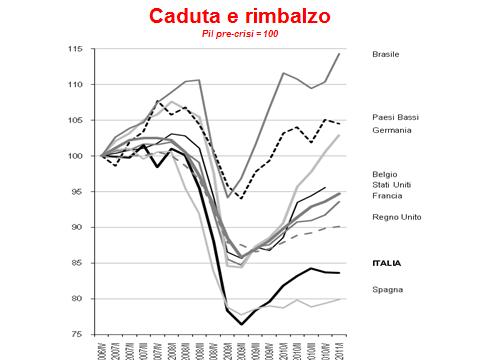

Il mondo pensa di uscirne con un vecchio sistema. Il Paese leader, gli Stati Uniti, devono di fatto stampare moneta per colmare il buco dei capitali finanziari distrutti dalle cadute di Borsa e dai fallimenti e quasi-fallimenti delle banche. La cura viene decisa nel G-20 di Londra (1-2 aprile 2009). Si arriva così alla primavera-estate del 2010, in cui si crede (o si spera) in una ripresa. Ma ci sarà solo una “ripresina” e in alcuni casi, tra cui quello italiano, solo un “rimbalzo” (grafico 2), che non elimina né tensioni politiche né malcontento popolare più generalizzato.

Si delinea, inoltre, un forte contrasto tra gli americani, che vogliono proseguire e intensificare la creazione di nuova moneta e gli europei che invece ritengono essenziale conseguire prima di tutto il pareggio dei bilanci pubblici. La riunione di Seoul del novembre 2010 sancisce questa rottura. Subito dopo, scoppiano, una dopo l’altra, la crisi greca, portoghese e irlandese che si uniscono alla crisi spagnola. Dopo l’estate 2011, la crisi raggiunge l’Italia. In tutti questi casi sono i titoli pubblici, dopo i titoli tossici, a innescare una nuova ondata della crisi.

Le valutazioni delle agenzie di rating rappresentano un elemento nuovo, che scatena ondate di speculazioni al ribasso.

La domanda che ci si poneva l’autunno scorso è diventata, purtroppo, una certezza: minori entrate fiscali e difficoltà a ridurre la spesa pubblica (specie i trasferimenti, che servono a mitigare gli effetti della crisi sulle fasce più colpite della popolazione) risultano un mix esplosivo.

Nel corso del 2011 si aggiungono altri snodi di instabilità. Le rivolte arabe (forse prematuramente salutate come “primavere”), gli indignados che dalla Spagna fanno il giro dell’Europa e arrivano negli Stati Uniti con Occupy Wall Street , i disordini in Inghilterra, le difficoltà dei debiti sovrani. Proprio questi ultimi fanno scattare l’allarme: non sono solo più i PIGS (Portogallo, Irlanda, Grecia e Spagna) a preoccupare (della Grecia si disse inizialmente che rappresentava solo il 3% del Pil dell’Ue), perché si aggiunge anche l’Italia (e l’acronimo diventa PIIGS) e poi anche la Francia viene messa sotto stress dall’esordio di attacchi speculativi (il suo debito è passato dal 60% all’85% del Pil e anche altri indicatori economici sono in rapido peggioramento) e dalle incertezze delle prossime elezioni presidenziali di quest’anno. Inizia così a circolare un nuovo acronimo: EEG (Everybody Except Germany).

Da prima e immediata conseguenza della crisi, le maggiori preoccupazioni le desta la disoccupazione. La componente di lungo periodo (disoccupazione strutturale) ha aumentato la sua incidenza in tutti i paesi OCSE, con Spagna e Stati Uniti fra le peggiori performances (grafico 3), così come la componente della disoccupazione giovanile, che ha raggiunto nell’area euro il 20%, con punte prossime al 30% in Italia e oltre il 40% in Spagna (dati Eurostat sul primo trimestre 2011), in netto peggioramento dal 2008. A livello mondiale, invece, i valori assoluti, pur elevati (circa 12,7 milioni), negli ultimi tre anni sono stabili: punte peggiori erano state toccate all’inizio del millennio, con oltre 13 milioni di giovani disoccupati (fonte ILO). Anche la minaccia inflazionistica, a cui in Europa non eravamo più abituati, è ricomparsa: l’aumento tendenziale dei prezzi delle materie prime (compresi oro e petrolio) e l’andamento dei prezzi al consumo (legato oltre che alle materie prime all’incremento del costo del lavoro nei paesi emergenti) si inserisce perciò nel sistema globale degli scambi.

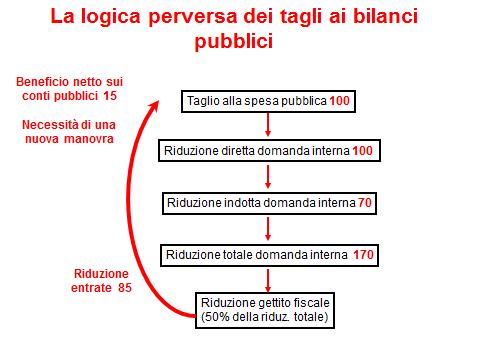

A metà settembre 2011 la Commissione Europea scriveva che “la debolezza dei bilanci pubblici durerà per anni”, segnalando la necessità di tagliare drasticamente la spesa pubblica. Ma è pericoloso limitarsi a una logica di soli tagli di bilancio (si v. figura 4): un taglio secco di 100 alla spesa pubblica in assenza di interventi di stimolo alla crescita diventa, tra riduzione diretta e indotta della domanda interna, grossomodo pari a 170. Utilizzando un’ipotesi di calo del gettito fiscale pari al 50 per cento della riduzione totale significa stimare che lo Stato avrà minori entrate pari a 85 e dunque la necessità di implementare una nuova manovra: un effetto demoltiplicativo di si è parlato e si parla troppo poco. Ogni manovra di tagli dovrebbe perciò contestualmente agire sul lato “stimoli”: ipotizzando 150 di tagli e 50 di misure di rilancio avremo il demoltiplicatore dei tagli alla spesa compensato in parte dall’effetto positivo delle azioni di stimolo economico e dal seguente incremento del gettito fiscale (figura 5).

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}