Da prima e immediata conseguenza della crisi, le maggiori preoccupazioni le desta la disoccupazione. La componente di lungo periodo (disoccupazione strutturale) ha aumentato la sua incidenza in tutti i paesi OCSE, con Spagna e Stati Uniti fra le peggiori performances (grafico 3), così come la componente della disoccupazione giovanile, che ha raggiunto nell’area euro il 20%, con punte prossime al 30% in Italia e oltre il 40% in Spagna (dati Eurostat sul primo trimestre 2011), in netto peggioramento dal 2008. A livello mondiale, invece, i valori assoluti, pur elevati (circa 12,7 milioni), negli ultimi tre anni sono stabili: punte peggiori erano state toccate all’inizio del millennio, con oltre 13 milioni di giovani disoccupati (fonte ILO). Anche la minaccia inflazionistica, a cui in Europa non eravamo più abituati, è ricomparsa: l’aumento tendenziale dei prezzi delle materie prime (compresi oro e petrolio) e l’andamento dei prezzi al consumo (legato oltre che alle materie prime all’incremento del costo del lavoro nei paesi emergenti) si inserisce perciò nel sistema globale degli scambi.

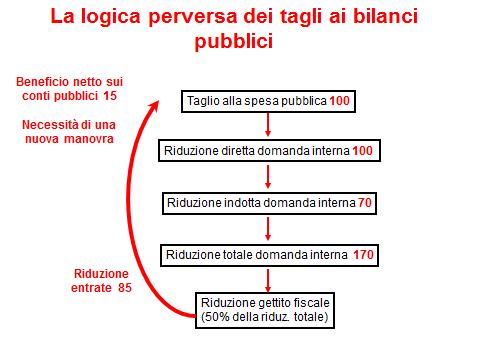

A metà settembre 2011 la Commissione Europea scriveva che “la debolezza dei bilanci pubblici durerà per anni”, segnalando la necessità di tagliare drasticamente la spesa pubblica. Ma è pericoloso limitarsi a una logica di soli tagli di bilancio (si v. figura 4): un taglio secco di 100 alla spesa pubblica in assenza di interventi di stimolo alla crescita diventa, tra riduzione diretta e indotta della domanda interna, grossomodo pari a 170. Utilizzando un’ipotesi di calo del gettito fiscale pari al 50 per cento della riduzione totale significa stimare che lo Stato avrà minori entrate pari a 85 e dunque la necessità di implementare una nuova manovra: un effetto demoltiplicativo di si è parlato e si parla troppo poco. Ogni manovra di tagli dovrebbe perciò contestualmente agire sul lato “stimoli”: ipotizzando 150 di tagli e 50 di misure di rilancio avremo il demoltiplicatore dei tagli alla spesa compensato in parte dall’effetto positivo delle azioni di stimolo economico e dal seguente incremento del gettito fiscale (figura 5).

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}