Proviamo a mettere a fuoco quelle che sono a nostro avviso le variabili cruciali che muoveranno i mercati finanziari nel prossimo futuro.

Il prezzo delle azioni dipende dal flusso dei profitti scontato per il rendimento dell'attività alternativa, ossia i titoli di stato a lungo termine, cui si aggiunge un “premio per il rischio”. Conosciamo il rendimento corrente dei titoli di stato, e conosciamo il livello dei profitti. I rendimenti sono ai minimi storici nelle economie sviluppate. I profitti sono ai massimi storici negli Stati Uniti, mentre sotto i massimi storici ma stabili in Europa (1). La vera incognita è perciò il “premio per il rischio”. Detto in altro modo. Abbiamo una stabilità dei profitti a fronte di un fattore di sconto (le obbligazioni emesse dai Tesori) ai minimi. Segue che, se i profitti si stabilizzano ai livelli correnti e se il rendimento delle obbligazioni non scende ancora, allora il movimento delle azioni viene a dipendere dal “premio per il rischio”. Perciò, se si teme che qualcosa di negativo possa accadere, questo premio sale, viceversa, se si pensa che le cose stiano migliorando, scende.

Quali sono le variabili che potrebbero alzare il premio nei prossimi tempi? Una caduta del prezzo del petrolio (2), e l'uscita della Gran Bretagna dall'Unione Europea (3). Invece, una stabilizzazione – o un'ascesa - del prezzo del petrolio, e la permanenza della Gran Bretagna nell'Unione Europea dovrebbero ridurre il premio per il rischio.

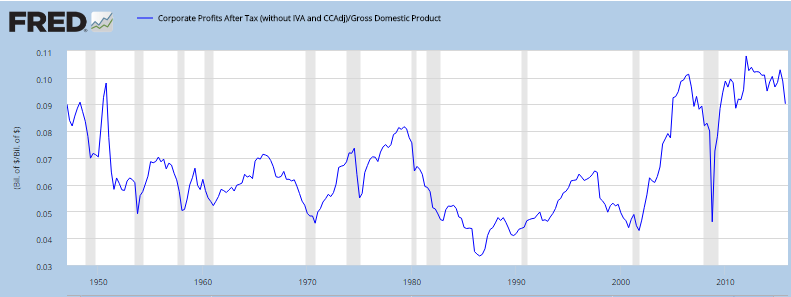

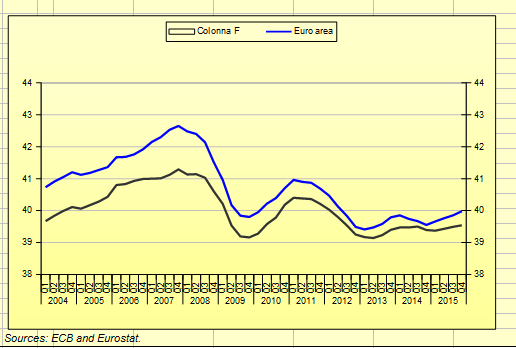

1 - Il livello dei profitti

Il primo grafico mostra i profitti sul PIL degli Stati Uniti: essi sono fra il 9% ed il 10% del PIL, proprio dove erano prima della crisi. Il secondo grafico mostra il margine lordo sul valore aggiunto delle imprese dell'Unione europea (linea nera) e dell'Euro-zona (linea blu). In questo caso abbiamo il reddito lordo, che è alla base, dopo alcuni importanti passaggi – costo del debito, ammortamento, imposte, dei profitti netti. In questo caso, abbiamo un livello inferiore a quello antecedente la crisi, ma stabile da qualche anno.

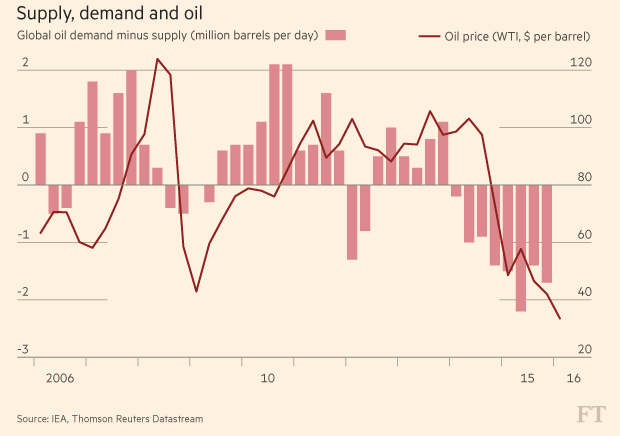

2 – Il prezzo del petrolio

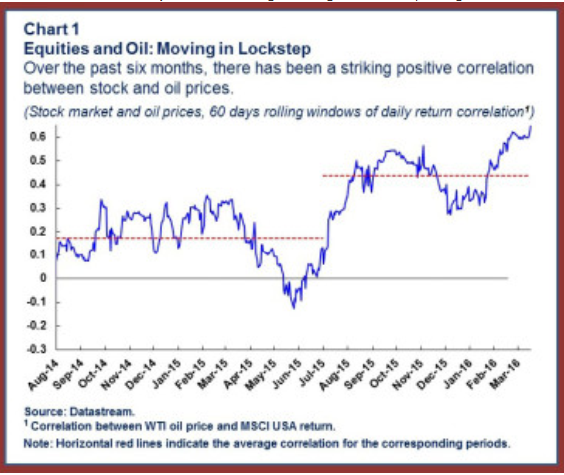

La grande caduta – da 100 dollari al barile fino a 25 - fino a febbraio è stata il frutto della sovra produzione. La risalita – da 25 a 50 - è stata prima il frutto dell'attesa di un congelamento della produzione – ossia la produzione di petrolio resta invariata nell'attesa che la domanda assorba l'offerta stabilizzando i prezzi, decisione che doveva essere presa ad aprile durante la riunione a Doha dei Paesi produttori – OPEC più Russia. A Doha, invece, non è stata presa alcuna decisione, perché gli Iraniani non si sono presentati, mentre i Sauditi hanno dichiarato che senza un accordo corale non si poteva nemmeno parlare di un congelamento. Il prezzo del barile a quel punto doveva cadere, invece è risalito per una carenza temporanea di offerta, dovuta a scioperi, incendi e via dicendo. I Sauditi non hanno ancora rinunciato a vendere la stessa quantità di petrolio, al contrario. Ultimamente hanno dichiarato che la loro maggiore compagnia statale – la Aramco – incrementerà la produzione per guadagnare quote di mercato in vista della sua quotazione – essa diventerebbe la maggiore impresa quotata al mondo, diverse volte maggiore di Apple. Per ora il mercato non assegna una grande probabilità alla crescita della produzione saudita che farebbe cadere il prezzo del petrolio. Il primo grafico mostra l'impatto della sovraproduzione, il secondo quanto rilevante sia l'impatto del prezzo del petrolio sugli andamenti di borsa.

2 – Brexit

L'esito del Referendum della fine di giugno sulla permanenza della Gran Bretagna nell'Unione Europea è sommamente incerto. Di conseguenza è ragionevole assumere un 50% di probabilità di vittoria di Brexit e un 50% di probabilità di vittoria del non-Brexit. Il secondo caso – il non-Brexit - è meno importante del primo per la ragione che, alla fine, confermerebbe lo “status quo ante”. Dunque è del primo che rileva parlare.

La metà delle esportazioni della Gran Bretagna è verso l'Unione Europea, mentre il dieci per cento delle esportazioni dell'Unione è verso la Gran Bretagna. Da questo punto di vista, Brexit sembra insensata. Dov'è mai il vantaggio “materiale” della Brexit? Non si riesce a capire, salvo l'idea che la Gran Bretagna, tornata libera di muoversi per conto proprio, otterrebbe dei gran vantaggi nei negoziati con le grandi area del Nord America e dell'Asia. Detto con il linguaggio “geo-politico”, la Gran Bretagna sceglie con Brexit l'opzione orgogliosa della “balena” (un animale libero di muoversi nei mari) a quella incatenata dell'”orso” (un animale ancorato alla terra, un animale tellurico).

Brexit potrebbe diventare il veicolo per la rinascita dello scetticismo (già presente) nei confronti della costruzione europea, già giudicata da alcuni incapace di sopravvivere. Gli scettici naturalmente faranno notare l'incapacità di gestire i flussi migratori, e tutto quello che verrà loro in mente per mostrare quanto l'Unione Europea sia, in fondo, una costruzione artificiale.

© Riproduzione riservata